阿里巴巴上月公布截至2022年12月31日止季度业绩,该季度属阿里巴巴2023财年第三季度。为了方便对公司的分析以及和其它公司(如腾讯、美团等)进行对比,经数据整理后形成自然年度财务数据。除非特别注明,本文所指2022年度均指自然年(2022/1/1-12/31)。

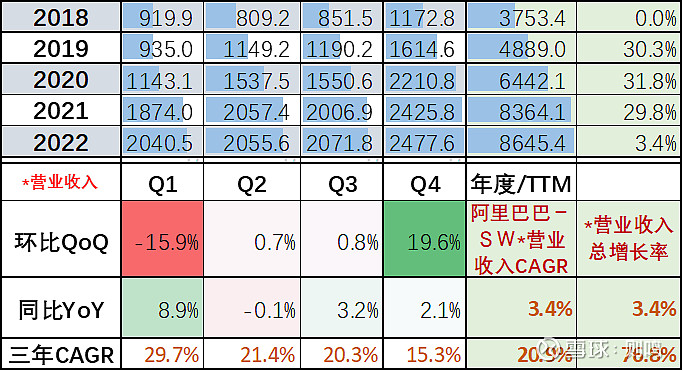

2022年度,阿里巴巴营业收入8645亿,同比增长3.4%。其中12月份季度(简称“季度”,下同)收入同比增长2%至2477亿。

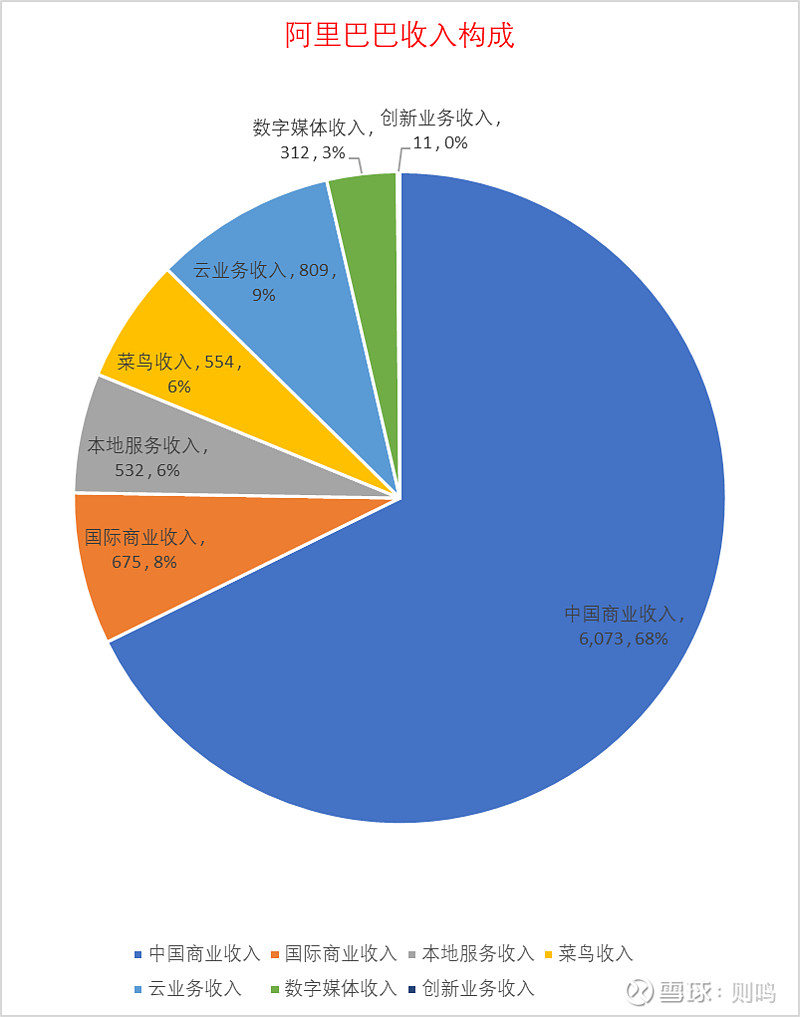

2022年度阿里巴巴营业收入中,主要包括中国商业收入68%,云业务收入9%和国际商业收入8%,其它包括本地服务收入、菜鸟收入、数字媒体收入和创新业务收入。具体构成如下:

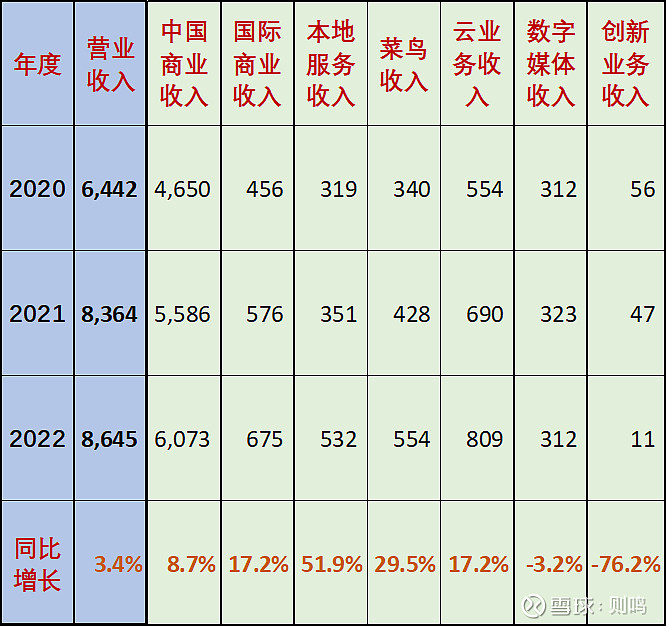

各业务收入近三年变化如下:

具体业务收入分析如下:

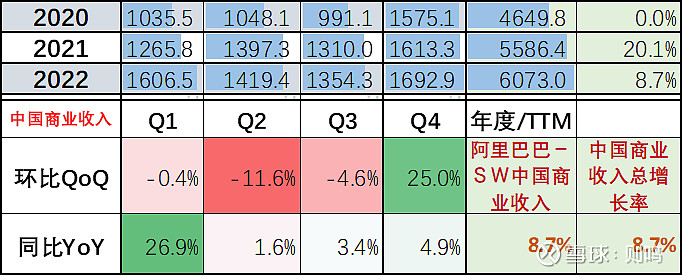

一、中国商业分部:季度收入为1693亿元,同比增长4.9%;2022年度收入6063亿,同比增长8.7%。

根据公司描述:“尽管消费需求减少、竞争持续,以及因新冠肺炎疫情使12月的供应链及物流受到影响,截至2022年12月31日止季度,淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得中单位数下降。 其中,GMV下降主要由于服饰品类需求疲软所致,不过部分被保健品、宠物护理和生鲜产品的加速增长,以及消费电子品类的降幅收窄所抵销。.

本季度,淘特和淘菜菜通过优化用户获取的投入和提高整体运营效率,持续实现亏损同比收窄。 值得留意,淘特持续帮助日益增加的工厂直接向消费者(M2C)销售; 在12月份季度,在淘宝和淘特上M2C商品产生的支付GMV同比增长超过35%。 淘菜菜继续推动集团中国零售市场中杂货和生鲜产品的高频购买品类的品类渗透。

本季度,集团直营及其他收入同比增长10%至744.21亿元,主要受惠于盒马和阿里健康的收入强劲增长。 本季度,盒马录得双位数的同店销售增长,并在内地目标城市扩大线上和线下足迹。 盒马还持续强化销售能力,提升配送效率及改善运营,从而使本季度毛利率提高,同比亏损显著减少。 由于12月新冠肺炎疫情反复致使医疗和保健品需求大增,阿里健康季度收入同比增长迅速。”

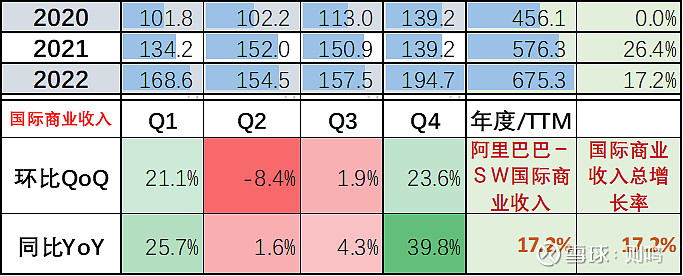

二、国际商业分部:季度收入同比增长18%至194.65亿元,2022年度收入675.3亿,同比增长17.2%。 国际零售商业业务主要包括Lazada、速卖通、Trendyol和Daraz; 本季度此业务的整体订单同比增长3%,主要是由Trendyol强劲的订单增长所驱动。 其中,Trendyol本季度订单同比增长强劲,主要受惠于其本地生活服务业务迅速增长,以及电商业务之强劲增长。

根据公司描述:“Lazada在东南亚的订单增长正在恢复,实现同比小幅回升。 Lazada通过提供更多增值服务来持续提高变现率; 以及提升运营效率。 本季度,Lazada每单亏损较去年同期持续改善。 另外,通过与菜鸟合作加强跨境配送能力,速卖通持续提升消费者体验,其重点国家的跨境配送交付时间得到显著改善。”

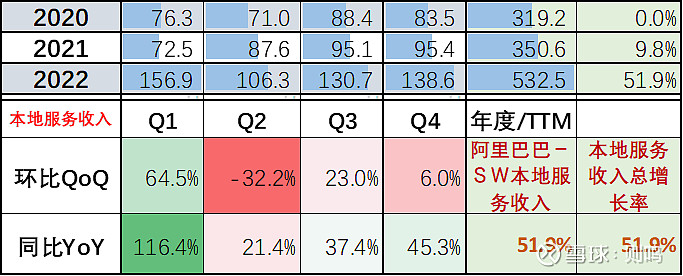

三、本地生活服务分部:季度收入同比增长45%至138亿元; 年度收入同比增长18.6%至532亿元。

本季度整体订单量同比增长持平。 「到家」业务之中,饿了么于本季度每笔订单的单位经济效益持续录得正数,这是由于平均订单金额同比提升及每单派送成本同比下降所致。 饿了么持续录得正GMV增长,主要由于平均订单金额提升,以及订单同比增长有所改善并于12月份转为正数。 饿了么能够迅速适应疫情期间不断上升的杂货和药物需求,使到订单价值较高的非餐饮订单增长强劲,带动饿了么整体平均订单金额上升。

「到目的地」业务方面,于2023年1月份,随着新冠肺炎疫情渐趋稳定和旅游出行的需求回升,高德的使用需求正在恢复,飞猪的出境旅游业务同样迅速增长。

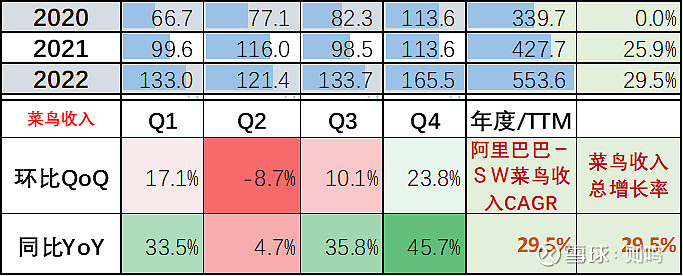

四、菜鸟分部:季度收入(抵消跨分部交易的影响后)同比增长45%至165.53亿元,年度收入同比增长17.7%至553亿元。主要是由于自2021年年底服务模式升级,以更好地服务客户从而提升客户体验,促使本地消费者物流服务收入增加以及国际物流履约解决方案服务收入增加所致。 本季度,菜鸟总收入(在抵消跨分部交易的影响前)中有72%来自外部客户。

菜鸟持续通过加强端到端的物流能力来拓展其国际物流网,其中包括eHubs、干线、分拣中心以及最后一公里派送网络。 菜鸟在本季度新增五个国际分拣中心投入服务,使海外分拣中心总数增至15个。 在中国,菜鸟持续为中国商业业务的消费者拓展送货上门服务。 于天猫双11全球狂欢季期间,送货上门的订单量单日峰值超过1,800万,其中包括直接或经菜鸟驿站送货上门。

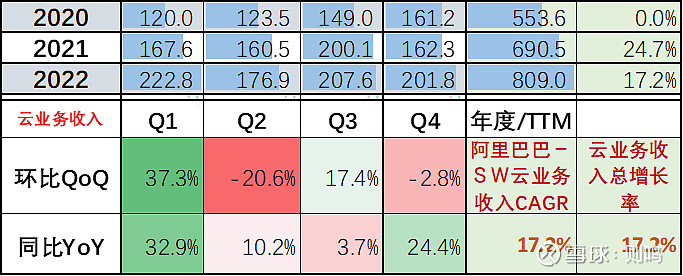

五、云业务分部:季度收入(抵消跨分部交易的影响后)同比增长24.4%至201.79亿元,年度收入同比增长13.5%至809亿元。主要由公有云的收入健康增长所驱动,部分被混合云收入下跌所抵销,这与集团持续推动高质量及经常性收入增长所致;在抵消跨分部交易的影响后,来自非互联网行业的收入同比增长9%及占阿里云总收入的53%。 本季度,非互联网行业的强劲收入增长主要由金融服务、教育及汽车行业的稳健收入增长所驱动。

阿里云持续加强其国际布局,随着阿里云于2022年内在沙特阿拉伯、德国、泰国、韩国及日本开设新的数据中心,阿里云现于全球28个地区和86个可用区提供运算服务。 另外,阿里云获Forrester于2022年12月发布的中国公有云发展及设施平台2022年第四季报告(The Forrester Wave™ Public Cloud Development and Infrastructure Platforms in China, Q4 2022)评为11间中国公有云服务提供商的领导者之一。 阿里云于产品供应及产品策略中获评最高分。

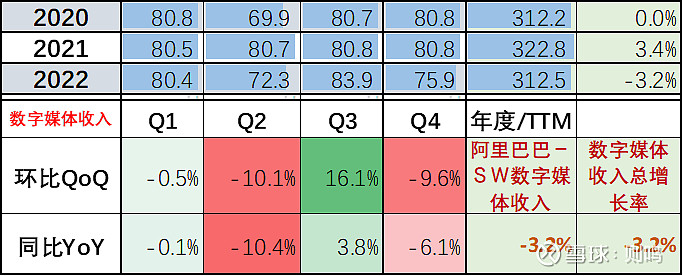

六、数字媒体及娱乐分部:季度收入同比-6.1%至75.86亿元,2022年度收入同比-3.2%至312亿元。 本季度,优酷日均付费用户规模同比增长2%,主要受到优质内容,以及来自88VIP会员计划的持续贡献所带动。 优酷通过审慎投资于内容及制作能力而持续改善了营运能力效率,从而达致本季度亏损为连续第七个季度同比有所收窄。

声明:本文为个人投资备忘录,仅代表个人意见,结论和数据均可能有严重偏差,不作为投资建议。

相关文章

————