投资逻辑

#目前市值33亿,看涨至至少50亿

#主要面向铜矿客户,高分子复合耐磨材料、大型渣料泵

#2023H1,累计合同签订额7亿元,yoy 119%,剔除EPC后,yoy56%

#未来增长看橡胶复材耐磨备件在上游渗透率的提升,2022是10%

#铜矿行业capex的不断增长预期(电力、新能源、新能源汽车高景气度)

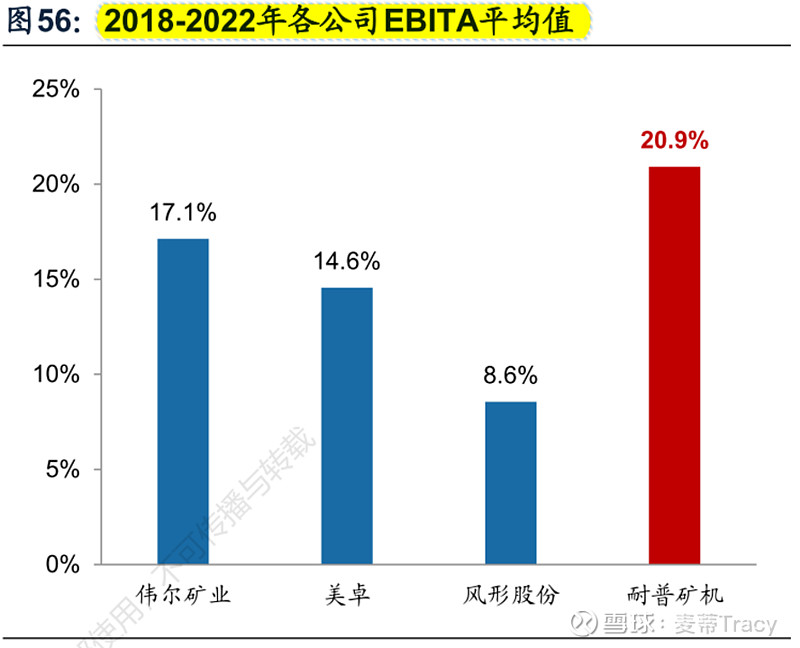

?耐普的橡胶备件强于伟尔和美卓的原因(进而解释EBITDA高于伟尔和美卓的原因)

主营业务

橡胶复合备件单吨价格区间3-4万元

传统金属备件单吨价格1.5万元/吨

橡胶复合备件的寿命是传统金属备件的1.5倍-3倍

财务情况

2022年营收7.5亿,橡胶耐磨备件58%,EPC 22%, 选矿设备9.4%,金属备件8%

2023Q3营收6.5亿,橡胶耐磨备件58%,选矿设备16%,金属备件15%

行业

采矿行业流程:开采、选矿、精炼

选矿设备应用于选矿环节,包括:破碎、磨矿、分选、和浮选

2023-2025年橡胶备件市场空间52.6亿、62.8亿、78.4亿

耐普矿业主要服务于铜矿客户,铜矿的下游最主要应用是电力及电子电器,占比65%

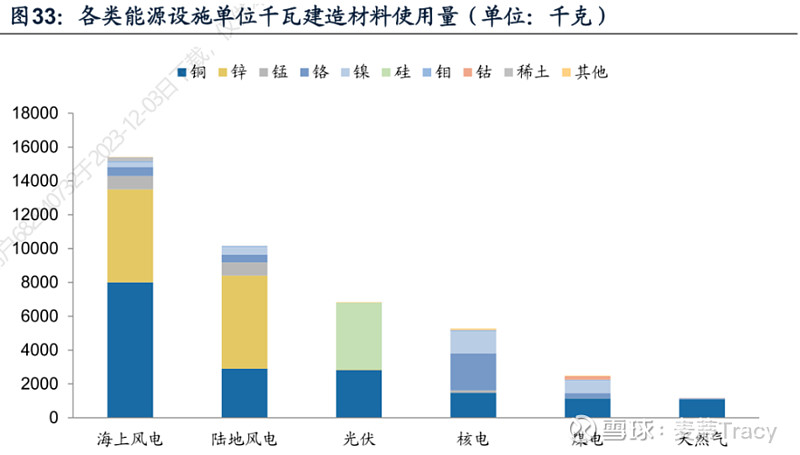

各类电力都需要大量用到铜

新能源汽车单车金属用量超200kg,约为传统燃油车的6倍(传统燃油车34kg),铜也占最大比重,达到53kg/车

全球铜矿资源储量7.76亿吨,前三大国家占比44%,分别是智利、澳大利亚和秘鲁

一带一路沿线国家铜合计储量3.93亿吨,约占全球51%

上下游

1、上游:电机、减速机、变频器、泵壳、轴承、法兰、钢材、橡胶

橡胶、电机、轴承、钢材占比70%营业成本

2、下游客户:

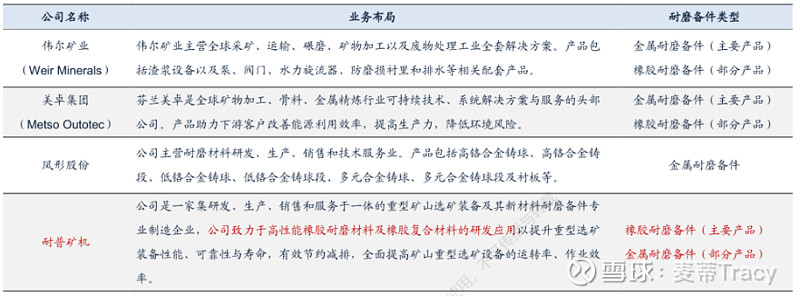

竞对情况