这篇文章不谈猪肉见底,因为很明显,本轮猪周期是在2021年7月就已见底。现在去讨论底部,意义不大。似乎更有意义的是,讨论股价何时见顶?

因为猪肉股是典型的周期股,在周期股的顶部没有逃顶,将会面临周期下行深度亏损。

影响猪企业绩的核心因素是猪价,猪肉涨价,养猪利润高,上市公司爆赚,反之,爆亏。是不是盯着生猪价格,就可以判断猪肉股的顶部了呢?

历史是最好的教科书。

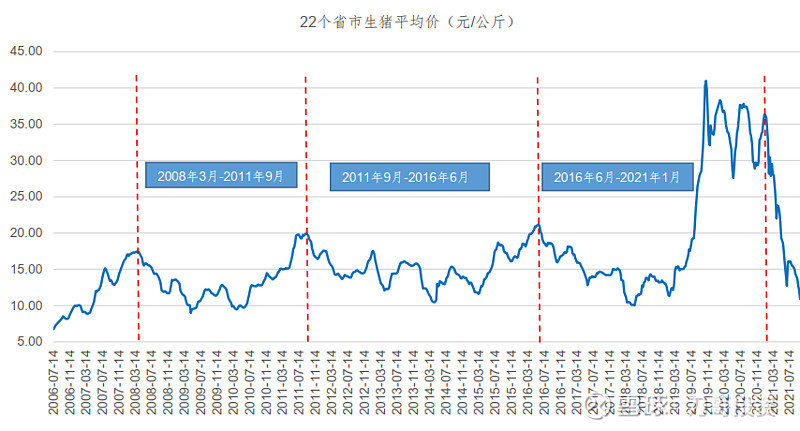

我们看下上两轮的猪周期:

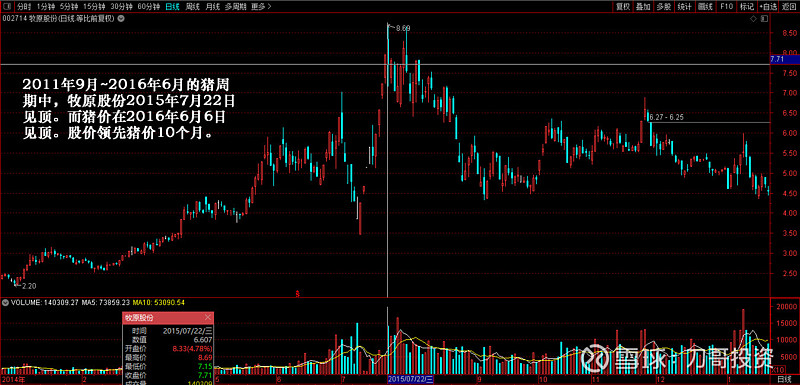

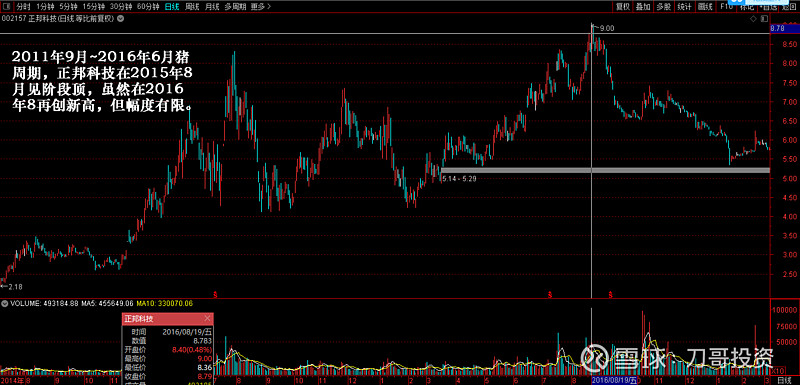

2011年9月~2016年6月

本轮猪周期,猪价见顶时间是在2016年6月。而上市猪企牧原股份、新五丰、天邦股份、正邦科技均在2015年6月~8月见顶(天邦和正邦虽然后面创了新高,但幅度有限)。

股价见顶时间领先猪价近一年。

2016年6月~2021年1月猪周期

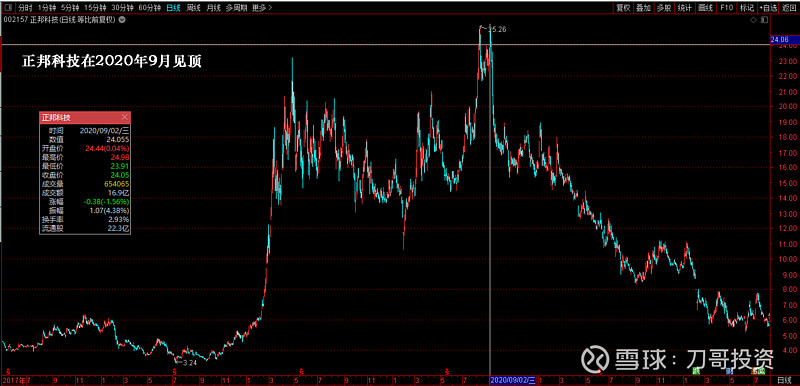

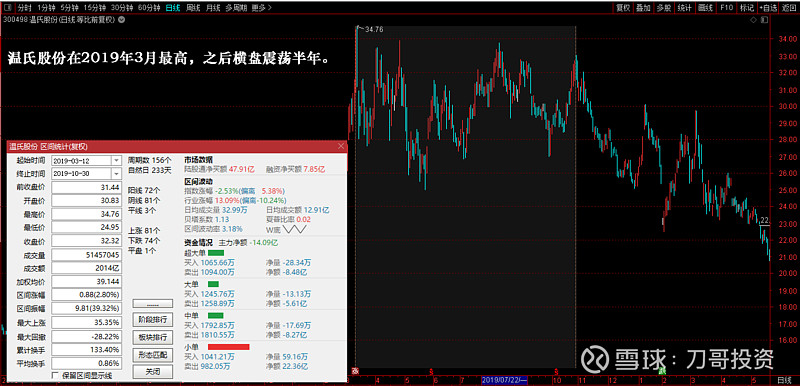

本轮猪周期,猪价的最高点出现在2019年10月底,之后猪价高位震荡一年多。股价的最高点,大部分集中在2019年4月前后,这个高点出现后,只有正邦和牧原后来创了新高,特别是牧原,在2021年2月还创出了新高。正邦的高点与2019年的高点相差不多,这样就只剩下牧原。一个案例不能说明问题。

以大部分集中在2019年4月股价见顶算,与猪价的2019年10月底见顶,前后相差半年。

结论:前两轮周期,猪肉股的股价领先于猪价见顶,领先的时间在半年~一年。

对本轮周期的意义:

当前时点,肯定不是买入猪肉股的时机。什么时候见顶不好说,但可以肯定的是,一定会领先于猪价见顶。看到吹猪肉股主升浪的,需要保持一点冷静。猪价可能主升浪,猪肉股不一定。