文:唐子虔

1 下跌原因分析

最近联泰环保持续下跌,已经接近年线附近。市场有猜测是定增压价,或集团公司出了问题。笔者认为,这些猜测不足为凭,至少目前市面上未有集团出事风声。联泰环保的下跌,主要还是整体环保行业不受市场待见。

首先,在本轮大盘向下调整的过程中,环保股并不抗跌,跟随大盘下跌:

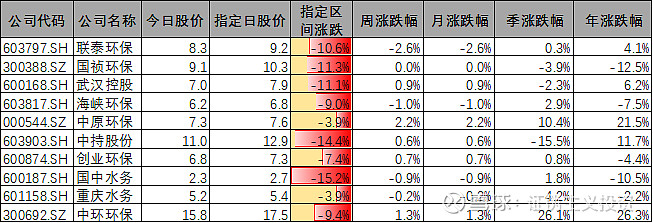

其次,联泰环保在污水处理行业可比公司中,下跌也很正常,不应是有压价或母公司风险。取2019年污水处理利润占比50%以上的公司作为可比对象,分别是:联泰环保:100%;国祯环保:99%;武汉控股:93%;海峡环保:85%;中原环保:78%;中持股份:78%;创业环保:70%;国中水务:63%;重庆水务:57%;中环环保:52%。计算他们9月1日至今的可比公司涨跌幅,可以看到下跌幅度均在10%左右:

2 政策环境变化

环保股受政策影响较大,本季度并未有利空行业的消息出来。而“十四五规划”是偏利好的。

“十四五”规划编制工作推进会上提出了“有河要有水,有水要有鱼,有鱼要有草,下河能游泳”的要求,将在水环境质量改善的基础上更加注重水生态保护修复,提标改造仍是行业重点工作。根据中国生态环境状况公报, 2019 年质量极差的地下水比例为 18.8% ,超过了国务院 《 “ 十三五”生态环境保护规划 》 中控制质量极差的地下水比例为 15% 左右的规划要求。“十四五”时期,将推动地下水保护工作,重点关注用于生活饮用的地下水,一方面通过地表水的治理防范地下水污染,另一方面要确保地下水型的饮用水源地的安全、依法清理地下水型的水源保护区内违法违规的生产项目。

3 公司经营变化

本季度联泰环保经营稳定改善。年初至报告期末公司实现营业收入 4.39 亿元,较去年同期增长 23.24%;实现归属普通股股东的净利润 1.75 亿元,较去年同期增长 36.95%;基本每股收益0.39 元。由于3季度单季每股收益达到0.15元,而4季度在不考虑定增摊薄的情况下,因龙珠项目等增加,每股收益应在0.15元以上,所以全年每股收益在0.54元以上。以行业平均估值20倍PE计算,股价也应在10.8元。

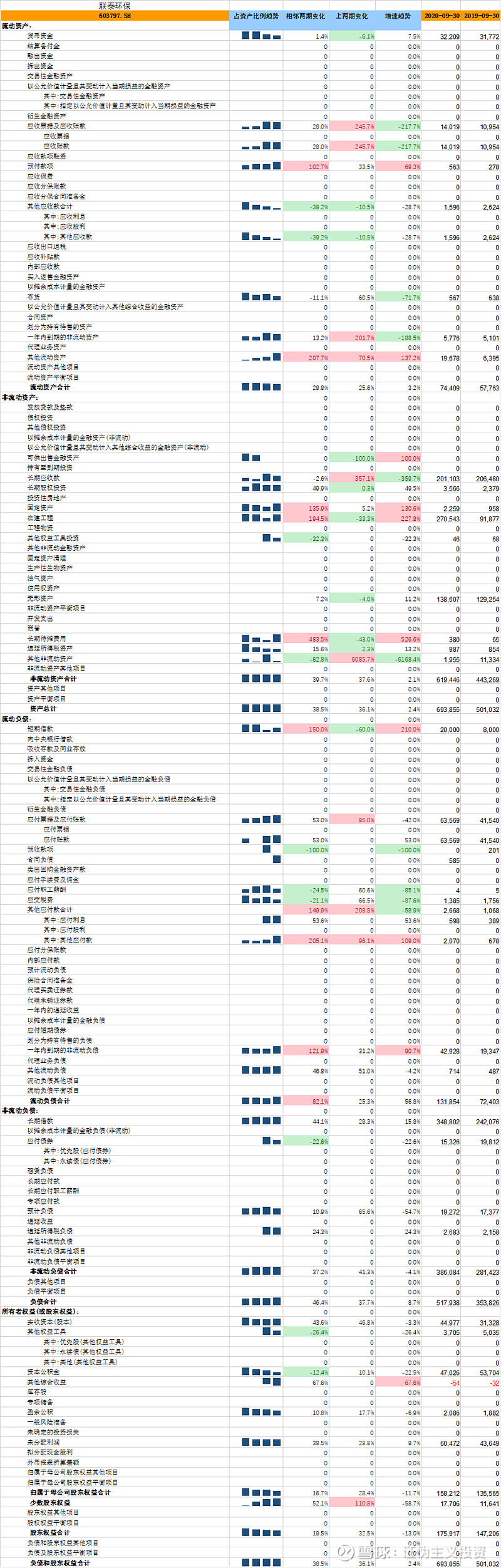

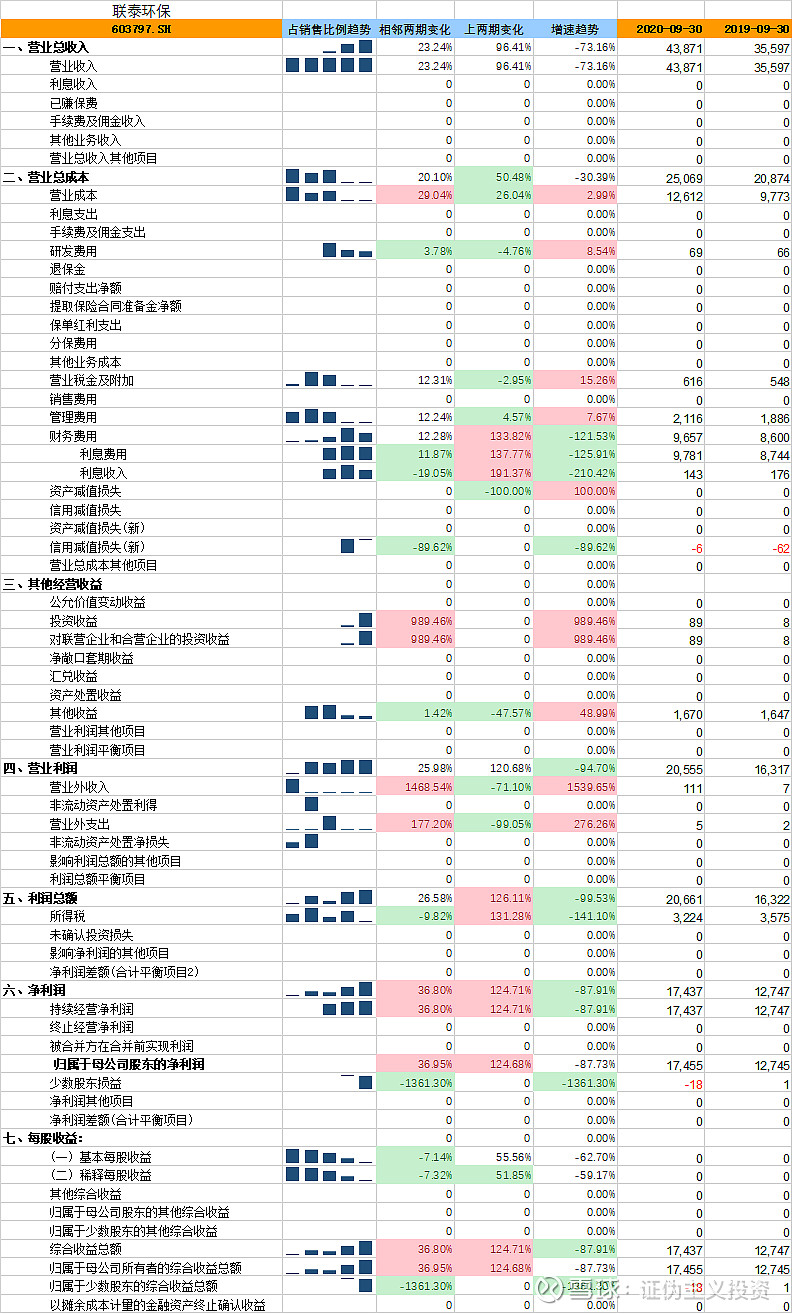

同时,公司的财务报表并未见重大瑕疵:

资产负债表:

利润表

现金流量表

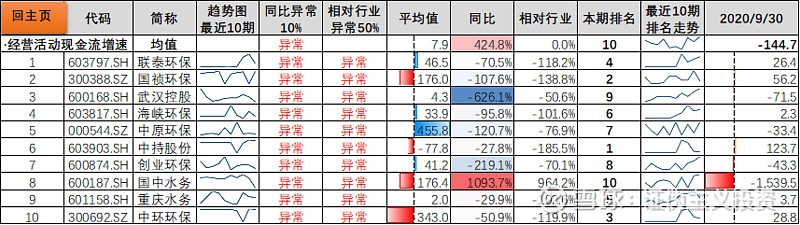

包括市场担心的现金流问题,经营现经流同样与利润匹配增长的:

四 公司估值

公司是重资产企业,用PB估值亦可,而PB估值与ROE有关。如下表所示,在公司ROE6%-7%的背景下,PB都是3-4倍,而ROE上升到14%之后,PB却只有2.5倍了。这种估值不合逻辑,可以看空环保行业的增长,但联泰环保是有增长,不应与整个行业一起看空。

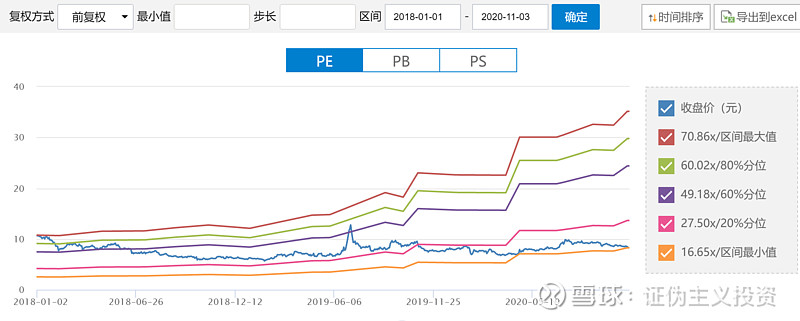

从PE上看,公司也处于估值的历史最低值:

笔者认为,即使市场不提升联泰环保的估值,仅靠内生性增长,也能保持15%的年涨幅,此时是增持联泰环保的好价位。当然,未必是好时机,喜欢追热点的就不用考虑了。

2020年11月3日