文:唐子虔

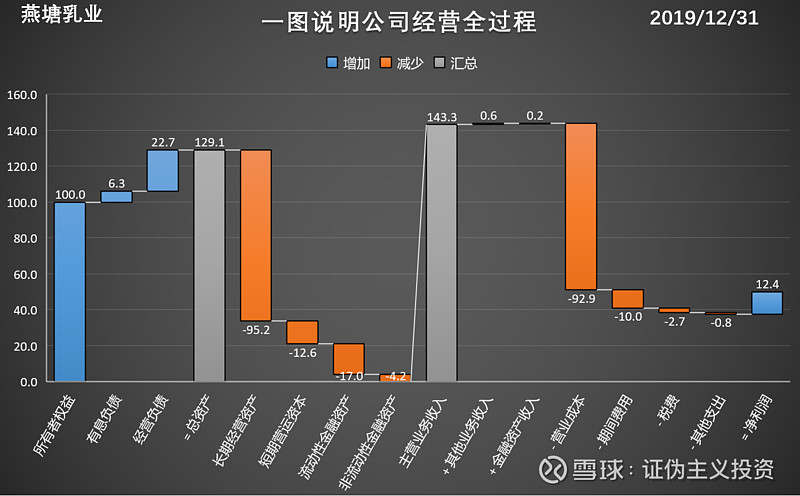

一图说明公司经营全过程:燕塘乳业股东出资100元,负债29.1元(有息负债6.3元,占用上下游资金22.7元);可以撬动129.1元资产,分别投向长期经营资产95.2元,短期运营资金12.6元,金融资产21.2元;最终创造出143.3元的销售收入,并有0.6元其他业务收入,0.2元金融资产收入;但扣掉92.9元的营业成本,10元的期间费用(销售费、管理费、财务费、研发费),2.7元的税收,0.8元的其他开支;最终股东一年下来可以得到12.4元的利润。

— 01 —

公司是做什么的

1.1 公司的业务结构

广东燕塘乳业股份有限公司(下称“燕塘乳业”)始创于1956年,为农业农村部直属广东农垦上市企业,中国奶业协会副会长单位、中国乳制品工业协会副理事长单位、IDF(国际乳品联合会)中国国家委员会成员、中国奶业20强(D20)企业联盟成员,也是广东第一家一体化全产业链乳制品上市公司、华南首家且唯一一家D20企业。

燕塘乳业的主要产品包括液体乳、花式奶、乳酸菌乳饮料、冰淇凌雪糕。其中液体乳、花式奶及乳酸菌乳饮料类产品三分天下,在 2019 的营收分别占总营收的 33.54%、28.16%、36.34%。

液体乳类:常温产品包括“燕塘纯牛奶”以及子品牌“法氏爱牧”系列等产品。燕塘纯牛奶主要是保质期180天的全脂纯牛奶。“法式爱牧”是公司于 2018年推出的高端子品牌,法国进口奶系列新产品,包括火山纯牛奶和高原纯牛奶。

花式奶类:包括“食膳养生”和“谷元”系列产品。2005年在国内率先推出“养生食膳”概念,产品包括红枣枸杞风味奶、木瓜牛奶饮品等;后续还新推出的“谷元”系列黑米牛奶饮品和燕麦牛奶饮品等。

乳酸菌乳饮料:该品类已成为公司主要产品之一,包括“健菌多”、“甜小酸”、“酸奶饮品”等。2014 年推出乳酸菌饮料燕塘健菌多,2018 年公司为电商平台研发推出渠道专属产品“甜小酸”系列酸奶饮品,实现差异化营销。

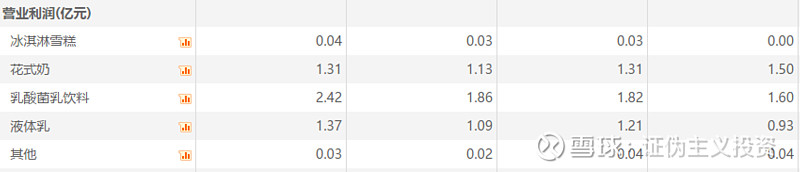

从产品成长性上看,三大主要产品成长较为均衡,其中液体乳销售增速较快,但利润贡献上,乳酸菌乳饮料为2019年的主要贡献。

— 02 —

公司开展业务的钱从哪儿来的

2.1 公司的资本结构

笔者重构了财务报表。将负债分为有息负债和经营负债(无息),其中,经营负债主要指应付账款、应收账款等占用上下游的资金。在有息负债不高的情况下,该数据表明了公司的卡位优势和强势地位。

总的来说,燕塘乳业上市以来资产负债率先增后降,公司杠杆率较低。

为方便比较,将股东出资界定为100元基准,可以看到每100元出资撬动129元资产。

同行业对比上看,燕塘乳业的资产负债率也是全行业最低的。

— 03 —

公司的钱都花到了哪儿去

3.1 公司的资产结构

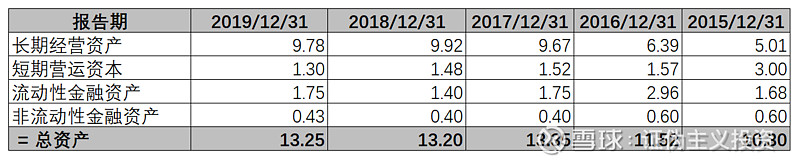

笔者重构了财务报表,将公司资产分为经营性资产和金融资产,公司的成长能力应来自于经营性资产。

燕塘乳业将资金主要都投放到了长期经营资产上,主要沉淀在了固定资产上。前面可以看到,公司每100元股东出资中,可以形成金融资产21.2元,但创造的利润仅0.2元。所有金融资产偏大会降低公司效率,但燕塘乳业的结构很合理。

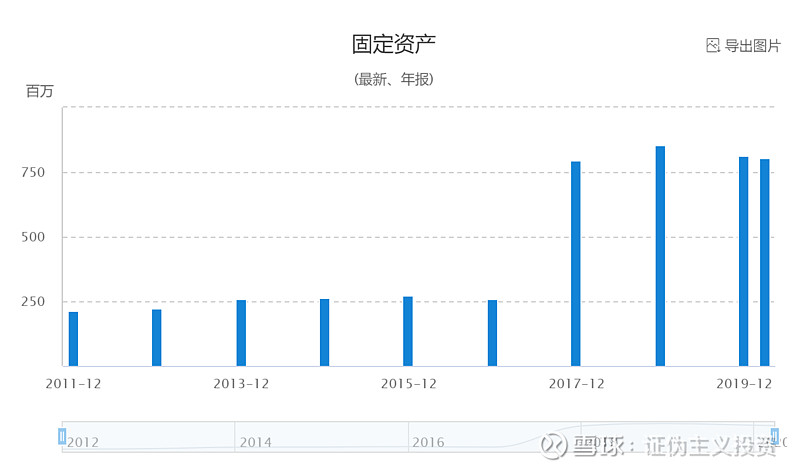

相较于2015年,公司的固定资产增长了3倍,公司的生产能力有实质性的提升。

— 04 —

公司的ROE是靠什么提升的

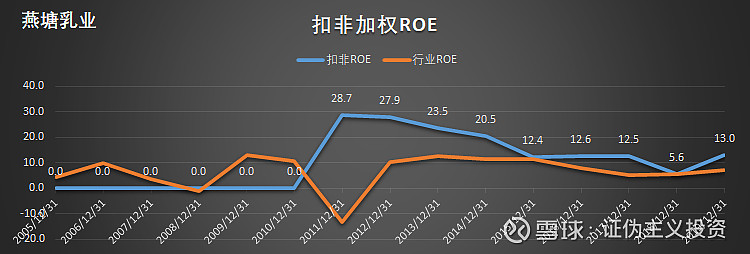

4.1 公司的ROE整体情况

公司的ROE长期在行业均值以上,2018年扣非ROE降至5.6以后,在2019年得到了提升。说明新厂对老厂产能的替换实际上已经完成。

公司的ROE虽然没有伊利和新乳业高,但由于2018年基数低,其2019年为全行业第一。

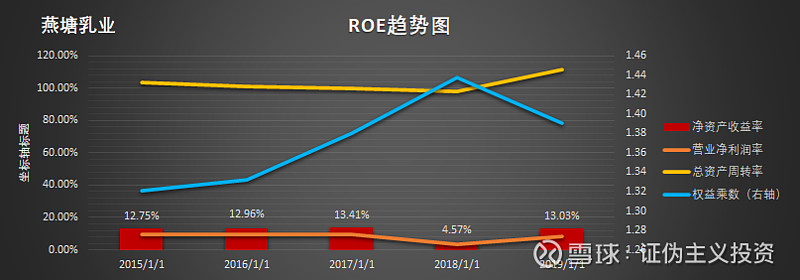

4.2 公司近年的ROE提升之道

公司ROE提升主要是依靠提高净资产收益率和营业净利润率。在降低权益乘数的同时实现了ROE的提升。

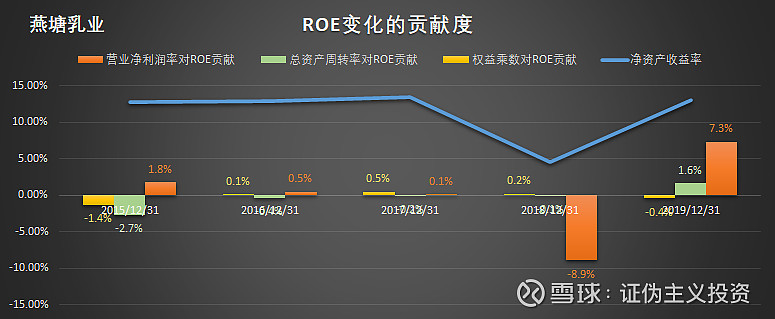

对杜邦分析进行拆解后,我们可以得到三大要素的贡献。

可以看到,影响公司ROE的主要因素还是营业净利润率。

撰写日期:2020年6月10日

特别提示:本文基于ROE拆解模型撰写,数据来源基于公开资料,仅用于记录个人研究心得,且仅代表个人观点,不构成任何投资建议,欢迎拍砖,转载请注明出处。