文:唐子虔

1 否极

今天一则新闻刷了屏:*ST盐湖预计全年亏损432亿~472亿元,创A股年度亏损最高纪录!是的,历年来亏损第二名都只有100多亿,盐湖王果然威武,“不愧是我看上的男人,跑都跑得这么帅”。然后雪球和贴吧就炸了锅,大量不明真相的群众议论纷纷,不乏离题万里的讨论,大家最主要的疑惑就是,一个公司怎么能亏那么多,那这个股票该计提多少个跌停?

呃,应该下跌75%,然而——但是——这75%已经跌过了。我不是说星期天在股民的心中跌过了,而是在过去的10年时间里,已经跌过了。现在,只是让隐性的“公开的秘密”,变成了显性的“大家的话题”。

这个话怎么理解?解答了下面这个问题,你就懂了:

问题:盐湖股份的钾和锂业务每年有40亿净利润,如果给20倍PE的话,公司该有800亿市值,可为什么2019年8月15号之前,公司的市值却始终低于200亿?而在2019年8月15日公司被申请破产重整后,市值又长期维持在220亿上下?

答案:因为盐湖股份还出资了85.57亿成立了两家控股子公司,盐湖镁业和海纳化工,为了这两家公司发展,盐湖股份自己还从银行等借了400多亿,再借给这两家子公司搞业务,(加上化工分公司)总共花了578.81亿,却连年亏损,市场认为,这接近600亿是打了水漂了,所以,从盐湖股份800亿市值中减掉了600亿,市值就变成了200亿。至于为什么还低于200亿,甚至朝170亿奔去,那是因为,虽然子公司是有限责任公司,母公司以出资额为限承担亏损,但市场担心子公司还向母公司要钱,所以又扣了30亿市值。但盐湖股份母子公司被申请破产重整后,剥离亏损资产已成定局,子公司要被卖了,再也没可能向母公司要钱了,市值就成了800-578=222亿。

所以,周末公布的,因为拍卖盐湖镁业和海纳化工的价格太低,对比投资额形成的417.35亿元亏损,这一事件早就反映在股价当中,而且市场减的是全部的578.81投资,连拍卖收回的30亿,以及两家公司超额亏损转回的49.15亿都没考虑。未来还要跌,就只能靠不明真相的群众了。

怎么样,市场是不是很聪明,市场还很聪明地给拍卖的盐湖镁业、海纳化工以及化工分公司三块资产包定了个价——接近于0。盐湖股份花了十年时间,投资了600多亿的金属镁和化工业务,经过六次流拍,最终还是由青海自己成立的平台公司汇信资产以30亿的价格接下来了,形成了巨额的投资亏损。这一点,市场比笔者聪明,笔者曾到过格尔木,见过那占地巨大的充满工业之美的化工平台,以为付出了如此多人力物力的几家公司,应该值个一两百亿的,可惜笔者还是太年轻。

2 泰来

A股的老股民应该有印象,只搞钾肥的盐湖股份是曾经的大白马,但自从搞金属镁和化工后就一路下跌,市值从接近1000亿到了现在的200亿。那么,把金属镁和化工剥离后,公司是不是双要回到千亿市值的白马状态。嘿嘿,如果只剥离不良资产,不剥离搞不良资产形成的负债,公司还是成不了白马,毕竟485.88亿的负债是可以拖死人的。好在盐湖股份自己也搞了个破产重整,把那接近500亿的负债也给剥离了。

重整方案大致如下:

1、普通债权以债权人为单位,每家债权人50万元以下(含50万元)部分由盐湖股份在重整计划执行期限内依法以现金方式一次性清偿。职工债权3.38亿元全额清偿,由盐湖股份在重整计划执行期限内以现金方式全额清偿。

2、超过50万元的部分,非银类债权可选择留债或者以股抵债方式进行清偿,包括以每股13.1元的价格获得盐湖股份股票抵债。

选择留债,则可选择两年期限按债权金额的60%进行保留,每年分别偿还0%和100%的留债额度;

三年按债权金额的68%进行保留,每年分别偿还0%、40%和60%的留债额度;

四年按债权金额的80%额度进行保留,每年分别偿还0%、20、30%和50%的留债额度;

五年按债权金额的100%额度进行保留,每年分别偿还0%、0%、20%、30%和50%的留债额度。

银行银行类普通债权则视非银行类普通债权的选择情况而部分留债并实施以股抵债,有财产担保债权,延期五年以上则按债权金额的100%偿付。

留债期间利率按1年期LPR下调150个基点或原融资利率孰低者确定。(注:1年期LPR为4.15%,则盐湖的年息为2.65%)

盐湖股份发债权人发了函,以上方案债权人选择后盐湖股份就不在负有清偿义务。

所以,剥离了每年亏损几十亿的出血资产,同时还剥离了年财务费用高达20亿的巨额负债,盐湖股份绝对是否极泰来。

这里有个问题,我如果是债权人,该选择转股还是留债?转股价是13.1元,现价8.58元,我的清偿率是65.5%,如果选择2年期清偿,清偿率60%,加上两年的利息5.3%,居然实际清偿率还是65%,还担误了2年时间,所经除非选择5年期的100%清偿,否则都有缺口啊。那更好的方案是什么?假设盐湖股份欠我100万,我干脆选五年期100%清偿方案,然后用盐湖的这100万债权质押融资(现实中是做不到的),融100万以现价8.58的价格买盐湖的股票。那我的实际转股价就成了8元多,摊薄转股价10.84元,5年内只要有一波牛市让盐湖涨到13.1元,别的债权人才解套,我已经挣50%了,卖了股票归还融资,就坐收50万的利润,100万的本金还有保障。这比单纯转股或留债好多了。

3 君子豹变

一般来说,上市公司破产重整会把剥离不良资产,处置债务和引入战投注入资产放在一个会计年度里一起解决。盐湖股份则选择了把剥离不良资产的亏损放在2019年,债务重组收益放在2020年。前文的盐湖偿债方案有个最大的特点,就是对2020年的利润进行了最高程度的确保,任何情况下,2020年都是不会归还本金的。再叠加公司藏了100万吨钾肥放到2020年卖,都指向了盐湖股份2020年为利润调节的峰值年。这真的是一念天堂,一念地狱。2020年,重组收益大致是0-180亿之间,主营业务收入,大致在50亿的样子。全年利润50亿到230亿之间。

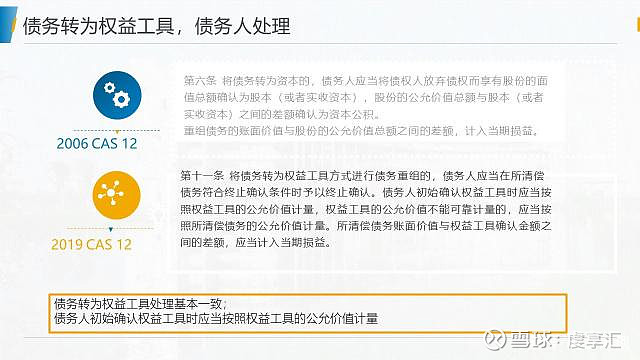

先看重组收益,这个取决于债权人如何选择清偿方式,根据老的《企业会计准则12号——债务重组》第四条:“以现金清偿债务的,债务人应当将重组债务的账面价值与实际支付现金之间的差额,计入当期损益。”第六条:“以非现金资产清偿债务的,债务人应当将重组债务的账面价值与转让的非现金资产公允价值之间的差额,计入当期损益。将债务转为资本的,债务人应当将债权人放弃债权而享有股份的面值总额确认为股本(或者实收资本),股份的公允价值总额与股本(或者实收资本)之间的差额确认为资本公积。”

也就是说,如果50万以上的普通债权(预估450亿)全部选择2年期偿还,由于盐湖股份只清偿60%,则债务重组收益为180亿。如果选择5年期偿还,则债务重组收益为0。

如果50万以上的普通债权(预估337亿)全部选择转股,转股价13.1元,转股数量为25.76亿股(股权稀释方案限定),股票的公允价值按现价8.5元计算,则计入资本公积的金额为25.76亿(面值1元,25.76亿股),计入资本公积的金额为193.2亿(25.76*(8.5-1)=193.2,从而使净资产为正),计入利润的为118.5亿(25.76*(13.1-8.5)=118.5,当期损益大增)。这里需要明确的是,股份的公允价值不一定是按公开市场价格的8.5元,很可能是经评估后确定为15元或更多(参见ST沈机)。

但是,对于重组收益的确认,会计准则有一定改动,影响需要进一步评估,2019年5月30日,财政部官网发布《企业会计准则12号——债务重组》修订的通知。新债务重组准则,最大的改变在于引入重组债权的公允价值,并以放弃债权的公允价值为基础来计量债权人放弃债权换入资产的价值,改变了原来以换入资产的公允价值为基础的计量方法,更加体现了债权人取得资产所付出的对价。

然后看更重要的主营业务收入,因为时间问题(今天实在没时间写了),我决定直接引用微信公众号"期望值为正的西西弗斯"今天发布的文章《2019年巨亏400多亿!买入盐湖股份正当时!》里的分析,原文地址:网页链接。其实是要对盐湖研究较深的人,分析结果都会是差不多的,这个投资标的基本就是明牌。该文分析如果要细化,就是再增加盐湖收回钾肥业务工会持股部分的收益分析,增加留债比例不同下的财务成本分析(但股本稀释会减少)。至于暂停上市的影响,因为不在一个分析框架下,所以基本不需要分析。

原文摘录如下:

重整之后的超级垄断资源股

屯了100万吨钾肥的2020年

钾肥是化肥中三钾肥是化肥中三大基肥的一种,号称“粮食中的粮食”,具有战略意义的一种资源。我国人多地少,我国内每年都需要大量的钾肥来提高粮食产能。

图:2008年-2018年我国钾肥表观消费量(单位:KCI折纯,万吨)

资料来源:中国化工信息周刊

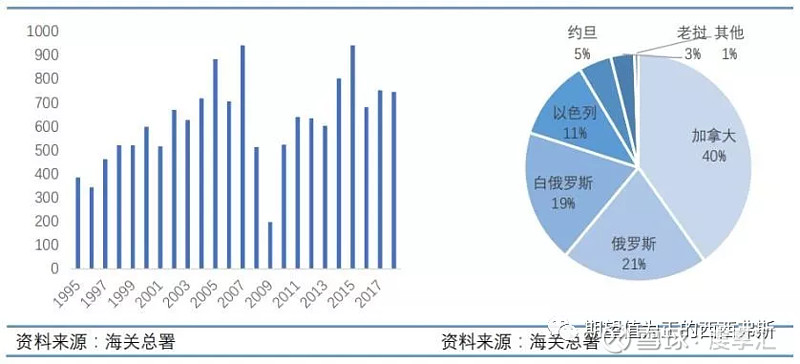

由于钾肥资源的不足,我国每年都需要国际钾肥垄断企业购买大量钾肥。据海关总署的数据,2018年我国进口氯化钾的数量约为745.58万吨,较去年753.33 万吨,减少了1.03%,近三年来我国进口氯化钾数量稳定在680-750万吨附近。

2018年我国进口氯化钾主要从加拿大、俄罗斯、白俄罗斯、以色列、约旦、老挝进口。其中加拿大向中国出口约299.74万吨,是我国第一进口大国,占总进口的40.20%。

图 :1995年至今钾肥进口量以及进口国占比(单位:万吨)

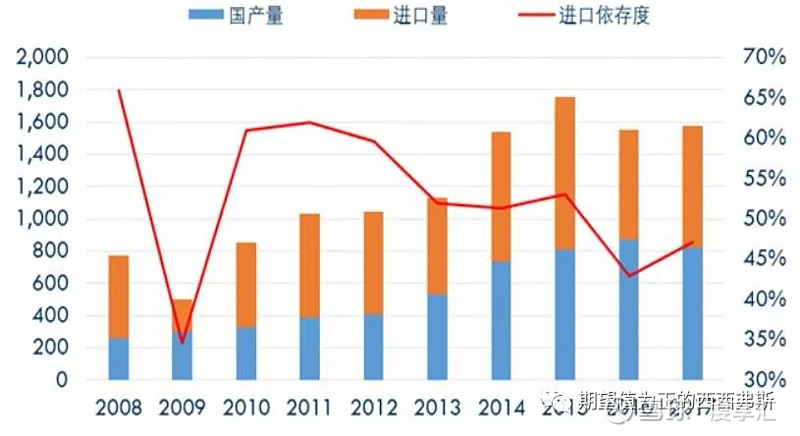

全球钾矿资源分布不均,垄断性极高,因此中国钾肥进口议价方面毫无主动权。在过去很长一段时间内,中国进口钾肥价格居高不下。盐湖股份作为全国钾肥龙头企业,产能不断投放带动钾肥国产率的提高,作为每年钾肥谈判的“压舱石”。国内氯化钾进口价格 根据每年签订的大合同价格而定,盐湖股份出厂价则依据大合同价格,中小厂商根据盐湖股份出厂价来定价。

图:2008-2017我国钾肥市场进口依存度

资料来源:盐湖股份年报

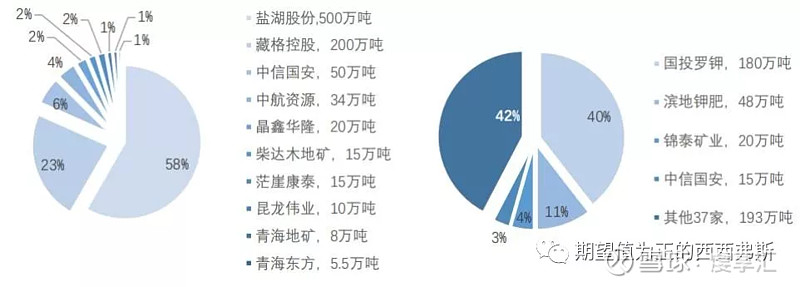

当前国内氯化钾产能共计857.5万吨,其中国内两大寡头盐湖股份和藏格钾肥共享察尔 汗盐湖资源,共拥有700 万吨氯化钾产能。中信国安与中航资源分别拥有50万吨及34万吨产能,其他小厂合计73.5万吨产能。

图:国内氯化钾与硫酸钾竞争格局

资料来源:百川资讯

所以不难看出,盐湖股份的钾肥业务是十分垄断且稳定的优质资产。根据2019年业绩预告,2019年盐湖股份的钾肥业务产量563万吨,上年产量483万吨,报告期销量453万吨,上年销量468.8万吨,价格同比上升。

2018年盐湖股份钾肥加上锂业务净利润达40亿左右(个人测算),而2019年563万吨的产量只卖出去453万吨,也就是2020今年将有100万吨的库存,再加上全年的钾肥产能。个人预计在价格没有大幅度下降的情况下,钾肥业务的净利润将达到45-50亿左右。

国内盐湖提锂的龙头

随着新能源汽车的发展,锂资源的重要程度不断上升。盐湖股份的察尔汗湖是国内盐湖提锂技术应用最成熟,产量最高的盐湖。

目前盐湖股份旗下的蓝科锂业拥有1万吨的工业级碳酸锂产能,2万吨电池级碳酸锂产能即将完工(由于受到重整的影响,资金短缺,目前工期拉长),未来还有1万吨的氢氧化锂产能计划。盐湖股份与比亚迪合作的子公司盐湖比亚迪有3万吨的产能规划,目前由于各个方面的原因,还没开工建设。

未来的盐湖股份可能拥有7万吨的锂盐产能,权益产能3.5万吨左右,并且还具备扩产的能力。盐湖股份对供给给蓝科锂业用于提锂的卤水是2元/吨的价格卖给蓝科锂业,1万吨碳酸锂需要2000万吨的卤水,也就是1万吨碳酸锂盐湖股份的卤水收入是4000万元。

2019年国内锂资源龙头天齐锂业的锂盐产能为6.4万吨左右,市值473亿元;融捷股份2万吨碳酸锂产能,市值68.7亿元。这样对比是比较粗略的,但是不难看出盐湖锂业务的价值。

假设盐湖股份锂业务2020年产量2万吨碳酸锂,价格维持5.5万元/吨,对应权益的归母净利润2亿元,卤水收入8000万吨,锂业务相关收入为2.8亿。

重整后的盐湖值多少钱?

根据上面的计算,2020年盐湖股份主营业务净利润在50亿元左右,对应的估值应该是多少呢?

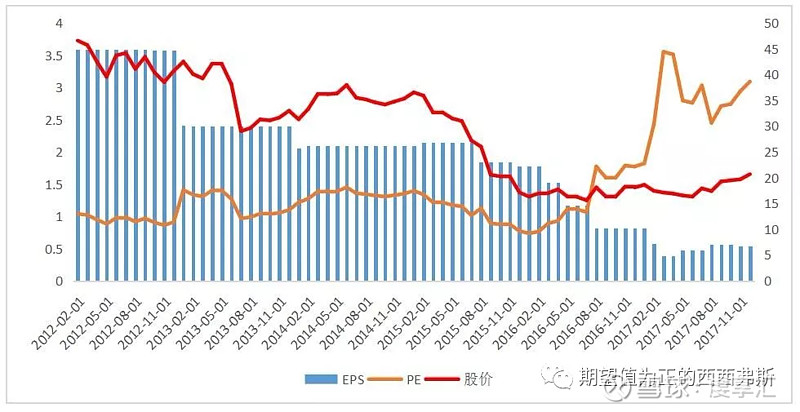

从市场同类型稳定业务公司的历史PE来看,加拿大钾肥(世界第一大生产商)在12年开始的降价周期中PE一直在10-15倍左右(数据只有从2012年开始),并且加拿大钾肥业务比较复杂,不是纯粹的钾肥业务,产能在这期间也没有扩张。

图:2012-2017年加拿大钾肥EPS、PE及股价(美元)

数据来源:wind

藏格控股(未造假时)与盐湖钾肥在历史上PE从来没有低于20倍,个人认为除非是钾肥大周期的盈利顶部以及市场对钾肥的降价预期很浓时,才会出现15倍以下的估值情况。

数据来源:wind

从市场同类型稳定业务公司的当前PE来看,就国内纯粹的钾肥标的只有藏格控股,藏格目前的实控人风险巨大,当前的财务不具有参考意义(未暴雷时具体参考价值)。

东方铁塔与东凌国际都是以收购老挝的钾肥矿产来进行生产,但是收购的标的问题重重,产能一直达不到预期,个人认为这两笔并购有很大的问题,目前东凌国际也正在重组中,东方铁塔的估值由于钾肥占46.46%,所以需要详细的去理解市场给的19.45倍PE。

冠农股份参股20.3%国投罗钾,目前还未将钾肥板块全部装入上市公司。

三孚股份主要是以化工为主营业务,钾肥业务以加工的方式进行生产,所以并不具有参考意义。

表:国内钾肥行业上市公司概览(单位:亿)

数据来源:wind

从上面数据可以看出,国内市场给钾肥生产企业的估值最少25倍,纯粹的钾肥标的本身就具有很强的稀缺性,市场上可比的公司并不多,并且盐湖股份钾肥生产成本是全球最低水平,是十分罕见的资源,所以20倍PE已经是较低的估值水平。

综上,2020年的盐湖股份50亿净利润,对应的PE估值倍数在20-30倍之间,对应的市值在1000-1500亿之间。

根据盐湖股份公告的出资人权益调整方案,以现有27.86亿股,10转9.5股,共增加26.46亿股,调整后总股本为54.33亿股。50亿的净利润下,每股收益为0.9203元/股。对应的估值的股价如下:

个人认为盐湖股份的合理估值在20-25倍左右,也就是18.41-23.01元,对应市值1000-1250亿之间。

截止2020年1月10日,盐湖股份收盘价为8.58元/股,对应市值239亿元;按方案稀释后市值为466亿元,对应2020年净利润的PE估值为9.33倍,属于严重低估,未来盈利空间在114.53%-221.79%之间。