文:唐子虔

根据ST盐湖破产重整第一次债权人会议反馈的情况,本次会议核心共两点,一是对《财产管理及变价方案》进行表决, 该方案其实是划定了财产处置的范围,明确了这个,我们已经能推断很多事情。二是让债权人会议授权盐湖股份管理人,在子公司盐湖镁业和海纳化工的破产重整中有完全的表决权,即确保盐湖股份能完全主导本次母子公司的集团破产重整。

本文的核心结论是:1、预估ST盐湖能从资产剥离中收回约200亿;2、预估ST盐湖的转股比例低于10转8;3、按转股比例从10转4到10转8,市盈率从15-30倍,合理股价在11.85元到30元之间,即保守估计,在增发22.70亿股,只有15倍市盈率,股价也能到12元,若只增发11.11亿股,市盈率能到历史平均值的30倍,则股价能到30元。总的来说,盐湖千亿市值,股价20元最值得期待,较现在差不多翻一倍。

即使最差也有40%的收益,后文还是可以仔细阅读一下的。

一、明确了资产剥离范围

拟处置资产:盐湖镁业(股权54.55亿,应收账款349.5亿)、海纳化工(股权25.24亿,应收账款60.23亿),化工分公司(即盐湖资源综合利用一、二期)的全部资产(2018年账面资产89.29亿)。这个处置范围,看似是将镁和化工剥离,只保留钾和锂,其本质却是将不挣钱的剥离,只保留能挣钱的。比如,化工板块的青海盐湖硝酸盐业股份有限公司,它就不剥离,因为这个公司2017年有1.1亿经营现金流,2018年也有0.5亿,能挣钱哪怕是化工业务也都保留下来了的。从这个角度上看,重整真的完全是在维护上市公司这个会下金鸡蛋的母鸡。

以上三块资产累积投资接近600亿,现在能卖多少钱却是个问题。很多投资者都担心在青海那个地方,稍微维护不好会变成一堆破铜烂铁,为此盐湖特地找了一些媒体进行报道,拍了好多美照,具体如下图所示:

正如网上的美女照片一样,我们当然不信,前天晚上,有位青海的朋友从盐湖镁业的工厂边过,拍了一张没PS的照片,看样子还是没有废弃,那只要是化工专业团队肯接手,还是能卖不少钱的。

以上三块资产需要经评估后公开拍卖,我们假设经多次计提减值损失后账面固定资产水分不大(过去4年,这三大块资产已减值准备和固定资产折旧共减计了约120亿)。那这三家公司固定资产截止2018年的总额为357.05+81.76+87.86=526.67亿,其他几十亿存货什么的我们保守估计,假设一分钱也卖不掉,就看这526.67亿的固定资产,在评估环节打个7折,拍卖环节再打7折,大概能卖258亿,作为母公司和最大债权人,卖资产所得超过8成得归ST盐湖,那么ST盐湖剥离大化工资产能收入200亿的样子。如果你要说收回200亿太多了,那我就不服气了。搞了10年时间,投资了接近600亿,费了无数人力物力,终于把团队渠道都建立了,多数技术问题都解决了,现在因为每年折旧、减值和利息太多,拖得上市公司三年亏损要退市,才收回200亿就把心血卖了,这还叫多?那你算一个少的结果给我看看。

重要的事情再说一遍,预估ST盐湖剥离大化工资产收入200亿,如果卖的时候少收100亿的钱,那承接方就得多背100亿的负债(债务下沉),对于ST盐湖而言,还是收益200亿。

二、对股权稀释比例的推算

当资产剥离部分能收回200亿,那么在目前重整方案没有出来的情况下。我们该如何推算可能的转股数量呢?由于盐湖股份尚在正常经营,经营负债可以由重整后的主体继续承接,那么要解决的其实就是400亿的金融负债。其中有担保负债14亿,假设全额现金清偿。不考虑债务下沉等复杂情况(你考虑了其实结果也一样,这是一个此消彼涨的过程),其他的386亿普通债权以相同清偿率,统一按“现金+股票”的模式。则债权人可得现金为186亿,另外200亿需要以盐湖的股票抵债。

假设盐湖的股票以现价8.81转股,抵200亿的债需要发行22.70亿股,使得其他普通债权的实际清偿率也达到100%,此时ST盐湖的总股本为50.6亿。剥离亏损资产后,盐湖股份钾和锂年利润40亿,给15倍PE,则保守估计市值600亿,对应50.6亿股本,每股股价11.85元。也就是说,债权人等到盐湖股份摘帽,市盈率到15倍这样一个很低的位置时,股票上还能赚34%,相当于放贷5年的利息收入。那么盐湖股份上市以来的平均市盈率是多少呢?东方财富网给的数据是30倍。只要债权人肯拿5年,5年内盐湖股份回到平均市盈率30倍,市值1200亿,股价就该23.71元,债权人能挣169%。所以,发行数量超过22.7亿股,按理说,债权人绝对就应该同意。这个发行数量相当于公积金转股本的10转8.1。与财新报道的转股数量10转8相当。

如果转股价按照青海国资委的开价18元转股(华夏时报报道),则只需要发行11.11亿股,加上现金所得,债权人的清偿比例为73.54%。这个清偿比例已经很高了,差不多是历史最高清偿率,债权人也可以同意啊,实在不同意,西宁中院还可以强裁嘛。此时,盐湖股份的总股本上升至39亿,在公司15倍PE,估值600亿的假设下,股价应到15.38元。如果遇到盐湖提锂这些概念炒作一下,盐湖股份的PE回到30倍的历史均值,那估值1200亿的假设下,股价可以到30元。

结论:以18元转股,债权人清偿率73.54%,15倍市盈率的保守估计下,股价15.38元。以现价8.81元转股,清偿率100%,15倍市盈率的保守估计下,股价11.85元。

再具体的计算,应该还会有差异,因为有大量的细节没考虑,比如6个亿的国开基金明股实债是否还是继续按合同到2027年还款,为海纳化工担保的29.51亿贷款是承接方继续还款还是盐湖这里就还了,都有不确定性,但还是那句话,这是个此消彼涨的过程,比如盐湖帮海纳化工还了29亿贷款,那海纳化工的净资产增加了29亿,出售价是不是该高点?所以在大的层面上,盐湖股份在重整后估值到1000亿,股价到20元左右(乐观估计下,25倍PE,50亿股本)已经是非常可期的了。只要我们对这个结论能说是有“模糊的正确”,那现在坚定的持有盐湖股份就不会有丝毫的担心。当然,你也要问自己,觉得转股价多少合适?盐湖股价未来PE多少倍合适?您的答案,就决定了您心中盐湖股份的股价多少合适。

三、亏损资产剥离的意义

本次盐湖股份的破产重整具有重大的意义,可以说是”千亿盐湖,王者归来“的契机。很多人对破产重整的理解有偏差,看到”破产“两个字就吓晕了,却不知道这个破产重整这个法律名词和在我们日常生活的含义完全不同。这与去年我在非洲猪瘟爆发后买正邦科技有些类似,大家都说,猪瘟了你还买养猪的股票,脑子是不是有病,我当时的回答是,猪瘟才是我买它的根本原因。这次我买ST盐湖,又有很多人说,ST票耶,亏损的啊,要破产了啊,你什么要买呢?其实我就是在等它ST,在等它破产。因为,稍经研究,你会知道亏损的原因,也会知道,经过破产重整,病根会一次性拔除,这时,靠市场的恐慌,ST盐湖的风险已经充分暴露,股价中基本是没有水份,那剩下的只会是剔除风险后的收益。

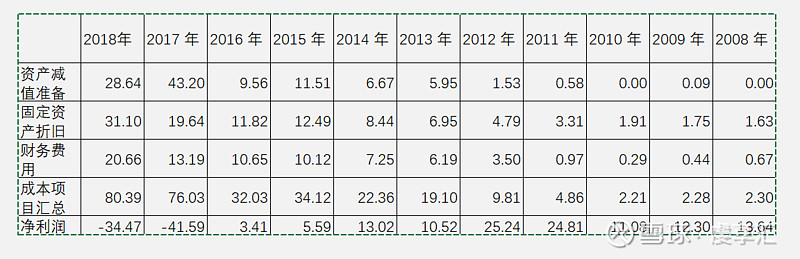

具体我们来看一张表:

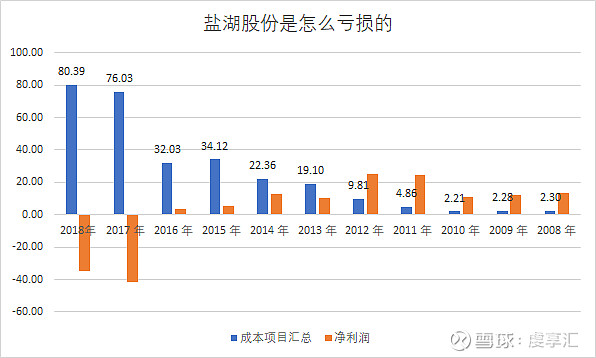

ST盐湖为什么会从2017年开始亏损,原因是镁和化工板块全面转固后资产减值准备和固定资产折旧一下子就上升到了60亿每年,这60亿其实是没有现金支出的,就计个账,在利润表中减少60亿的利润,所以报表上公司巨额亏损,实际上公司现金流好得不得了。好比你爸让你去他公司上班,再送了你一套1亿的别墅,50年折旧完毕,每年折旧200万,所以虽然你工资从10万涨到了50万,却还每年倒亏150万了。于是你不愿意了,要把别墅从你报表中剥离掉。当然,不要别墅也是有实际好处的,至少房贷不用你还了。盐湖也是这样,经破产重整,一年20亿的财务费用会大幅降下来,400多亿的贷款也清偿了,就可以回到从前,每年减值和折旧一两亿,财务费用一两亿的神仙日子。在那样的日子的,盐湖是永远不可能亏损的。如下图所示,就算在钾肥价格最低的2016年(当年钾肥大合同219美元,此后进入涨价周期,2018年为290美元),就算那一年减值折旧加利息有32个亿,盐湖都还是盈利的。如下图所示,蓝色的成本项没有了,橙色的净利润项该升到多少?

(目前钾肥和锂价格下,只要减值折旧加利息不超过40亿,盐湖基本上就是盈利的,500多亿的镁和化工资产剥离了,一年60亿减值折旧无从谈起,400亿的贷款没有了,一年20亿的利息无从谈起。)

最后,盐湖股份只剩下毛利润75%的钾肥,和毛利润42%的碳酸锂,这两样的高利润都是背靠察尔罕盐湖这个这个得天独厚的自然资源,进而形成的在全球内无法挑战的成本优势,属于垄断和难以攻破的护城河,那盐湖股份这个曾经的千亿公司,是否该王者归来呢?

2019年11月6日

$*ST盐湖(SZ000792)$ #十年如一# @今日话题 @雪球达人秀 @一周好文榜 @茅台03

PS:千亿盐湖,王者归来,本文为盐湖股份系列文章第五篇,我拟最终合为一篇,讨论盐湖股份是否可以持有10年,挣个10倍。