ENSCO在杰夫里能源会议(Jefferies Energy Conference)的演讲观点

2015年受累于原油价格长期低位徘徊,全球产量最大的18家石油公司在钻探方面的投入约290亿美元,仅为2013年高峰时期580亿美元投入的一半左右。前所未有的大幅度削减钻探支出,导致了平台平均利用率和日租金平均水平降到了近几年来的最低值。同时预计2016年这18家石油公司的钻探投入将比2015年更少,钻探投入的明显减少将影响未来的原油产能供给。

图4-1 全球产量最大的18家石油公司2004-2015年钻探支出情况

钻井行业市场各方采取行动对此作出反应,钻井公司通过缩减成本,冷停或热停平台,淘汰老平台,推迟接收新平台,投机者纷纷取消平台订单;油服公司通过策略性投资,在生产技术创新和提高生产效率两方面着手减少成本;石油公司通过减少钻探支出、推迟项目开发进度、与承包商协商提前结束已租平台的合同,重新规划项目提高效率减少成本,测算在较低成本项下未来项目的经济合理性,优化项目管理等来共同面对行业的下行趋势。

Ensco介绍了自身度过市场寒冬的几点关键行动:

o 积极的资产管理

1、 发行债券。2014年第三季度成功发行12.5亿美元债券。2015年第一季度发行11亿美元2016年到期的再融资债券。

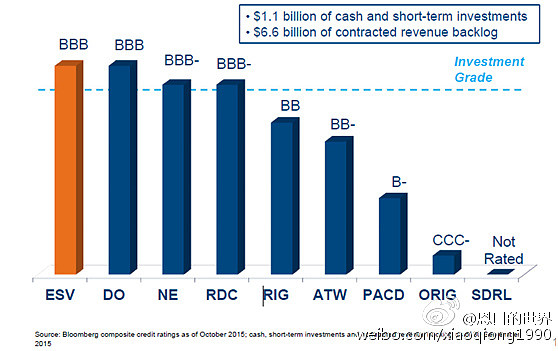

图4-2 在美上市主要钻井承包商的公司债券评级

2、 增加周转贷款额度到22.5亿美元并将使用年限延长到2019年。

3、 减少季度股利以提高资产管理灵活性。

4、 推迟ENSCO DS-10钻井船的接收时间至2017年1季度,这将推迟大约3亿美金的支出。

o 船队重组

1、 自2010年以来已出售20座平台,总计获取了6.75亿美元的收入。其中自2014年9月以来,已出售6座平台,包括以超过2亿美元出售4座自升式钻井平台,以拆解价值出售2座船龄超过30年的浮式平台。

2、 当前拟出售7座平台,包括3座自升式平台和4座浮式平台。

o 费用管理

1、离岸单位劳动成本减少了15%。

2、非离岸支持成本今年减少了5700万美元,这是通过两次非离岸部门裁员约30%实现。

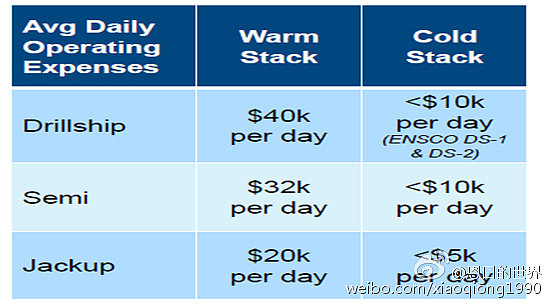

3、冷热停短期无作业合同的平台以减少日常运营费用。为此,自升式平台将承受100万美元的冷停固定成本,半潜式平台的冷停固定成本约为500万美元。而不同船型的平台冷热停变化成本如图4-3所示

图4-3 不同船型的平台冷热停成本比较

备注:

Warm Stack 热停,指平台闲置但保留有操作人员,一旦有租约服务,可在短时间内提供服务,热停平台的日常维护成本接近处于作业状态的平台维护成本。

Cold stack 冷停,指平台上无操作人员,只留下少数看守人员维护保养机器设备,该类平台一般停靠在船厂或码头,会收取一定的停泊费用、保险费用等,一般认为处于冷停状态的平台短期内无法提供钻井服务。

对于未来的石油市场前景,ENSCO认为来自海洋深水区域的石油供应将占到全球的7%,海洋石油储量尤其是深水区域的储量是全球石油储量的重要组成部分,壳牌石油公司将天然气和深水区域开发作为两大主要的策略,认为这两大业务未来将成为公司产量增长的主要动力,在完成对英国石油公司的收购后,壳牌再次明确公司业务的优先发展方向在于深水,尤其是巴西。其他大型石油公司诸如英国石油、雪佛龙、道达尔等今年也发表了类似的言论,认为深水开发项目将是未来产量增长的关键。

在油价低于100美元每桶的情况下,石油公司将避免多余费用和低效生产,例如英国石油在Mad Dog项目,通过优化和标准化作业范围、重新设计项目将开发成本从先前的220亿美元减少到不超过100亿美元,壳牌在Appomattox项目上通过设计改进减少了20%的项目成本,道达尔在Block 32项目上减少了4亿美元的费用成本,挪威国家石油公司也认为标准化作业流程是行业的创新。

石油行业正在积极面对原油价格持续的下跌压力,在目前的原油价格下,油服公司通过并购重组来提高生产效率,降低钻采项目的盈亏平衡点,如斯伦贝谢收购卡梅隆国际,通用油气收购McDermott,贝克休斯与Aker合并等。同时当前石油公司钻采费用以前所未有的比例减少将抑制现有需求,但也意味着费用支出在未来将大幅反弹。

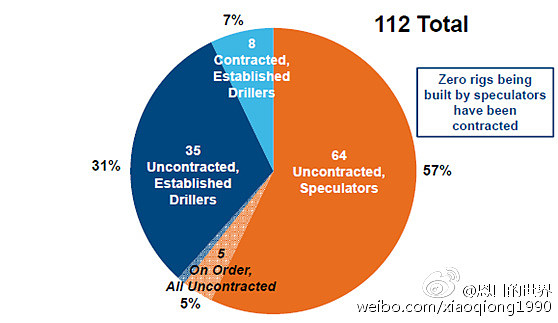

对于自升式平台市场的新变化,ENSCO认为浅水开发项目的盈亏平衡点较深水项目更低,浅水自升式平台需求的因素取决于石油公司的所在区域特异性,中东地区的国家石油公司对平台的需求在增加,而北海和西非地区的租约需求相对稳定尽管钻采费用支出已减少,在当前较低的日费率环境下,修井是经济合理的,美国墨西哥湾和亚太区域由于钻采支出减少和未锁定租约的新建平台供应充足,平台需求将面临挑战。ENSCO同样认为有平台运营经验和良好安全记录的钻井承包商在获取平台租约时将处于有利位置,当前没有任何一座由投机者订造的在建自升式平台获得租约,在目前全球在建的112座自升式平台中,仅有8座平台锁定了租约,而64座由投机者订造的平台,无一获得租约,如图4-4所示。

图4-4 在建自升式平台的租约获取情况

自2014年3季度开始,已有5座自升式平台退役,而在2009年的1季度至2014年2季度的五年时间里,全球仅有13座船龄超过30年的自升式平台退役,ENSCO 认为2017年之前将有超过100座自升式平台退役,其中包括69座船龄超过30年的自升式平台,这69座平台中,有16座平台已闲置超过至少1年,15座平台闲置半年到1年,38座平台在近半年处于闲置状态,如果这接近70座平台退役,自升式平台的利用率将从72%提升至84%。此外,有90座船龄超过30年现在有租约的自升式平台将在2017年前作业合同到期,这90座平台中,有约50%的平台的租约合同将在1年内到期,届时预计需要大修来重新获得船级社 的认证,这样的大修需要较高的资本投入,将导致更多的平台退役。

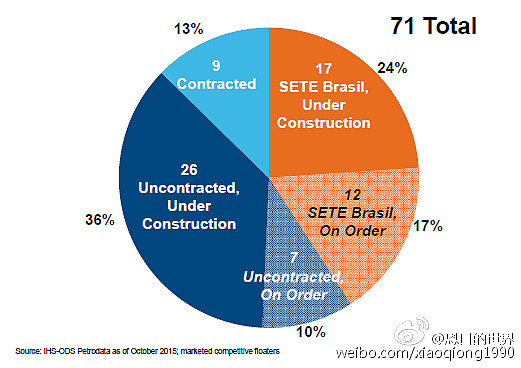

对于包括半潜式钻井平台和钻井船在内的浮式平台市场,ENSCO认为如果拆解按过去一年的速度继续,约100座浮式平台将在2017年年底前退役。自2014年3季度以来,已有44座浮式平台拆解,其中包括25座船龄超过35年的浮式平台(拆解率88%),12座船龄处于30至34年的浮式平台(拆解率67%),7座船龄小于30年的浮式平台(含5座船龄小于20年的浮式平台)。目前闲置的38座浮式平台中,如近期无作业合同,约30座将退役,包括18座船龄超过35年的浮式平台和12座船龄处于30至34年的浮式平台,如果这30座浮式平台退役,浮式平台的利用率将从71%提升至79%。如无后续作业合同,2017年前租约到期的浮式平台中将有约47座左右退役,其中包括33座船龄超过35年的浮式平台和14座船龄处于30至34年的浮式平台。目前在建的71座浮式平台中,其中包括巴西钻井承包商Sete Brazil未来为巴西国家石油公司提供服务的29座平台,剩余在建平台仅有9座已锁定租约,如图4-5所示。

图4-5 在建浮式平台的租约获取情况