感觉现在这里讨论mlcc的越来越少了,是不是大家都觉得这玩意用量到顶了,没看头了啊?现在这个时间点,我感觉未来一到两年最有看头的应该是这个才对。

先说结论吧,明年mlcc介质材料出货量有可能翻倍增长。

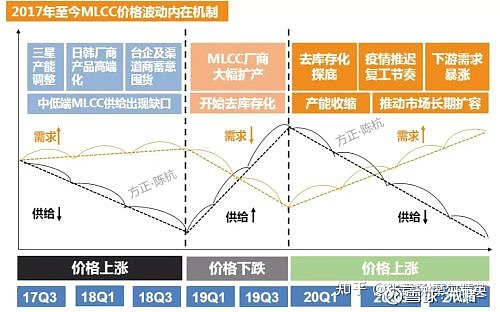

从2020年的周期上行开始,国内外一线大厂纷纷扩产,产能翻倍扩张,但是目前还没有投产,在去年年中就遭遇了下行周期,至今都还没缓过神来。看看过去几年的周期波动

再看看过去几年风华高科的毛利波动

是不是发现了说明问题?一轮MLCC的上涨和下跌,基本上是一年时间,而本轮MLCC开始下跌的时间正是2021年的7月份,按照以往经验,当下恰好符合一年规律,价格到现在应该是已到触底阶段。

今年应该是最困难的了。今年5月国内市场手机出货量2080.5万部,同比下降9.4%。1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。5月,国内手机上市新机型24款,同比下降11.1%。1-5月,上市新机型累计167款,同比下降7.7%。

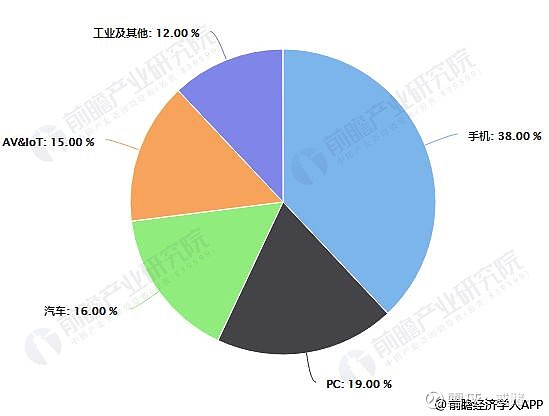

看下图手机在mlcc中的应用占绝对的大头,所以mlcc受手机出货周期影响较大。

再看看国内外大厂的扩产情况

日本村田、太阳诱电和三星电机,国内三环集团和风华高科等本土龙头企业都在扩产建设中,而产能投入使用的时间都基本集中在2022年底——2025年。

国瓷材料在年报中也提到,公司下游客户包括三星电机、风华高科、台湾国巨、三环集团等,因其均在积极扩充产能,采购需求量显著增加。 国瓷材料在原募投项目2,500吨/年产能的基础上新增2,500吨/年并扩建厂房,达产后公司MLCC介质材料产能将达到15,000吨/年,以满足下游不断增长的需求。

三星机电也明确表示要扩大中国天津厂产能,以强化供应能力。

但是有个情况需要注意的是,消费规的mlcc今年一直低迷,包括手机、可穿戴设备等通用设备上使用的mlcc,但是工控、车规级MLCC价格仍旧坚挺,因为确实供不应求。

在半年报中,公司首次提及:作为国内 MLCC介质材料的龙头生产商,凭借多年的技术积累和沉淀,在2022年上半年完成了车规级产品的技术研发和产业化。同时,公司利用募集资金迅速推进车规级产品的产能布局,未来随着车规级产品销售占比的不断增加,相关业务有望继续保持稳定增长趋势。

所以国瓷材料为全球领先的MLCC介质材料生产商,在国内市场占有率达80%、全球市场占有率超过25%的情况下,在明年mlcc的上行周期,叠加国内各大厂商的扩充的产能投产,公司的mlcc介质材料是有可能实现翻倍增长的。