首先纪念一下,昨晚美股开盘即暴跌,随即触发熔断,这是美股历史上第三次、本周内第二次熔断,几十年不遇的事都让我们见证了。下午美国道琼斯指数一度大幅反弹但是迅速转身加速下跌,全天最高跌幅10.18%,最终跌幅9.99%。

可能很多人说你这不是打脸么,上篇还说美股的基本面没问题,道指可能上涨到3500怎么就暴跌了?个人认为,维持之前判断。最近的暴跌只是一次大幅度调整,理由是美股的基本面没有变坏。最大的是两个变化,一是疫情在欧洲及美洲引起的恐慌,会传导到市场引起投资者情绪悲观;二是原油市场暴跌,引起全球通缩预期及美联储宽松预期。资金的避险需求引发了抛售。这两个因素的确会引起蝴蝶效应,让我们逆向思考一下,假如原油市场暴跌持续下去(目前看概率很大,布伦特原油会在35美金附近震荡),最大的担心是诱发美国能源高息债的违约从而冲击金融市场,其次低于35美金会对美国页岩油开采成本造成影响,原油投资下降会对美国经济造成拖累。经济衰退到一定程度美联储肯定会再度救市(08年又不是没发生过),也就是降息到0附近,还有100BP空间,我们都知道美股十年牛市除了企业基本面,另一个因素就是美国货币政策宽松不断降息,美国企业通过举债回购从而推高股价,既然货币政策还有空间,那么跌到一定程度,美联储不会坐视不管。下周3月18号时间窗口我们看。从标普500月线图看,你能说美股未来就真正进入熊市而不是一次大幅度的调整?

OK,我们继续上篇没有完成的内容,说说美债的潜在风险。

债务这个概念本身没有好坏,是中性的,主要看投入到哪里。积极和消极的债务积累主要取决于生产要素的发展和衰退,当前全球处在生产要素困局,负面债务不断积累。根据熊彼得理论,科技革命提高全要素生产率进而提高经济潜在增速,可以降低宏微观的杠杆率,使债务风险降低。但在此之前,要关注三至五年内可能出现的情况:一是债务危机,危机国家无风险利率短期可能大幅下行;二是负利率环境如继续扩散,欧元区和日本利率债投资可能逐渐进入“博傻”阶段,而对抗负利率趋势的逆周期政策刺激可能短期内拉动利率反转,并带来权益市场的阶段性机会。

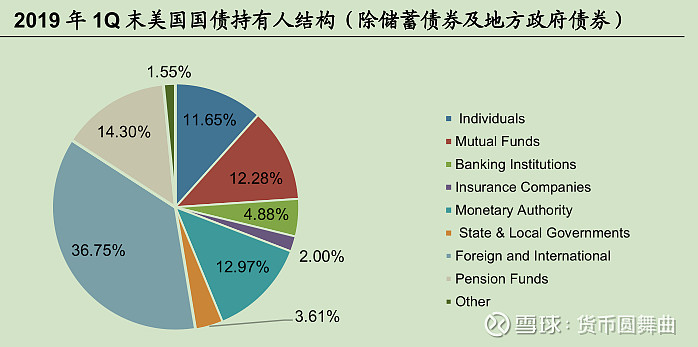

美元因为是“全球货币”,具有全球配置避险需求。美债供求中,供给受美国财政政策影响,需求主体包括个人、共同基金、银行、保险、美联储、政府、外国投资者(非美央行)、养老金以及其他。不过财政政策仍属于经济因素,所以非经济因素更多地反映需求层面。简单而言,美债需求主体可以概括为金融机构、美联储、外国投资者及其他。其中外国投资者持有美债占比最高,按照如图所示,2019年1Q该占比为36.75%,在全口径下截止2019年6月外国投资者持有美债占比为30%。进一步看,2012年之前非美央行持有美债占美国国债供给量比重保持上升趋势、2012年之后该比值中枢下滑。但金融危机后,美联储开始实施量化宽松曾三度增持美债,QE也可理解为美债的重要配置需求。2012年9月美联储实施QE3意在对冲非美央行美债需求“下降”对美债收益率的负面影响。

另一方面美国实施QE货币政策宽松不断降息,美国企业通过举债回购从而推高股价,造成了美股十年来的牛市行情。那么问题来了,如果美债利率降到0呢?目前看利率还有100BP的空间已不多,非美央行持有美债会不会再度需求下降?货币政策的最终目的要回归到币值稳定。一边是避险需求一边是收益为0,如何取舍?如果引发美债抛售,大概率会引起美债危机。

美国建国至今经历过多次债务危机,但经济增长都得到了重新修复,债务不仅在美国经济发展中起到重要作用。美国在暂停债务上限后开始快速发债,如果继续为了支撑经济扩大债务,一旦经济出现反转,就容易引起股市与经济负反馈。当债权人不因为美国是第一强国而相信美国债务时,将形成债务危机。这也就是我所表达的意思潜在美债风险。那么,是否有解决之道呢?个人认为,以人工智能为代表的一轮科技革命有望化解债务风险。科技革命提高全要素生产率进而提高经济潜在增速,并不一定能降低债务,但是可以降低宏微观的杠杆率,使债务风险降低。从作用机制上看,有两种方式,微观上看,股市繁荣带动企业所有者权益改善,降低微观资产负债率,20世纪90年代科技周期驱动的克林顿繁荣实现债务化解,与2009年至今美股10年长牛做大所有者权益对冲债务风险均是典型案例。宏观上,债务维持稳定,通过科技周期提升全要素生产率做大分母GDP,可以实现宏观杠杆率(债务/GDP)的降低,此外,科技进步、技术创新、全要素生产率的提升可以提高资本回报率,也会带来宏观杠杆率的下降。但是下一轮科技革命什么时候到来呢?个人认为路还很遥远,那么美联储这有限的货币政策空间能否对冲此次风险,我们拭目以待。