西部矿业

西部矿业主要从事铜、铅、锌、铁等基本有色金属、黑色金属的采选、冶炼、贸易等业务,以及 钼、镍、钒、黄金、白银等稀贵金属和硫精矿等产品的生产及销售,同时公司涉足盐湖化工产业。 公司矿山主要产品有铜精矿、钼精矿、锌精矿、铅精矿、铁精粉等;冶炼主要产品有电解铜、锌 锭、电铅、偏钒酸铵等;盐湖化工主要产品有高纯氢氧化镁、高纯氧化镁、无水氟化氢等。

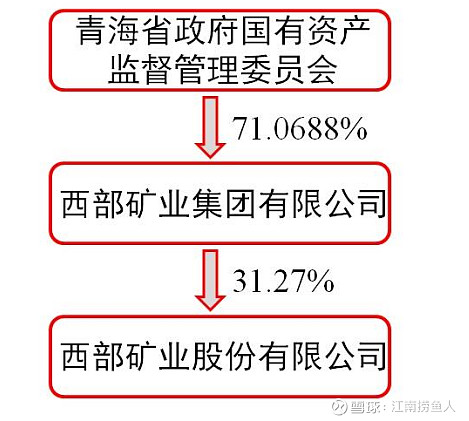

控股股东:西部矿业控股股东为青海省国资委。

冶炼:目前已形成电解铜 21 万吨/年、锌锭 10 万吨/年、电铅 10 万吨/ 年、偏钒酸铵 2,000 吨/年的产能。

贸易:铜、铅、锌、铝、镍等有色金属贸易及期货套期保值业务。

盐湖化工:通过股权投资 等方式进入盐湖提镁、盐湖提锂等相关领域。西部镁业持有青海团结湖镁盐矿,拥有镁盐资源量 3,046 万吨。

资源保有量(万吨):

铜金属保有资源储量 605 万吨,主力矿山为西藏玉龙铜矿和内蒙古获各琦铜矿。玉 龙铜矿位于西藏自治区昌都市,是一座超大型斑岩型矿床,具有铜品位高、装备先进等优势。铜平均品位 为 0.66%。西部矿业持有玉龙矿业58%的权益。目前玉龙矿业的股权结构为:西部58%、紫金22%、六大队10%、昌都国资8%、西藏矿业2%

公司产品分析:

2023年公司营收427.48亿元,同比增长6%,归母净利润27.89亿元,同比下降-18%,扣非净利润25.56亿元,同比下降-22%。

公布营收时,将冶炼业务和矿产业务、贸易类业务进行了合并,导致区分不出来矿山业务占比,接下来将根据产量信息进行估算。

2023年公司有色金属采选冶业务营收291亿元,营业成本217.5亿元,毛利额73.5亿元;金属贸易业务营收130.23亿元,营业成本130.13亿元,毛利额0.1亿元;金融业务营收2.5亿元,营业成本0.28,毛利额2.2亿元。

说明:

1、以上有色产品累计营收预计302亿元,与公司公布的291亿元,相差不大。

2、以上价格根据公开信息收集,部分价格缺少信息为预期价。

3、以上业务中矿产铜精矿贡献营收64.86亿元,占有色业务营收的21.48%,占公司营收的15.17%。

4、公司矿产业务累计营收120.9亿元,占有色业务营收的40%,占公司营收的28.3%。

2024年计划:

2024 年计划实现营业总收入 390 亿元,同比下降-8.6%,利润总额 39 亿元,这里指的利润总额应该是净利润,而不是归属母公司的净利润,2023年净利润为42.3亿元,同比下降-7.8%。

总结:

1、公司的主要业务以有色金属采选冶业务为主,贡献了主要的毛利额,但是可惜无法分辨出矿产业务占毛利额的比例。

2、铜矿业务中铜精矿和电解铜累计营收173.89亿元,是公司主要的收入来源,铜业务贡献毛利额43亿元,占公司总毛利额的56.6%。

3、矿产铜精矿没有具体的毛利贡献,但是因为公司主要铜精矿来源是玉龙铜矿,2023年玉龙铜矿营收73.9亿元,净利润33亿元,公司占比58%,为公司贡献的利润19.14亿元,是公司归母净利润的68.6%,可见玉龙铜矿已经是公司主要的利润来源。

4、按照玉龙铜矿的净利润推算,玉龙铜矿主要业务应该是铜精矿为主。玉龙铜矿的铜精矿已经成为公司利润的和最主要贡献,因此,玉龙铜矿的产能提升将成为后续西部矿业的主要看点。2024年公司在预计铜精矿业务增长增长20%的前提下,利润反而预计下降,这个估计方法有点离谱。

盛屯矿业

基本情况:

盛屯矿业是一家以能源金属、基本金属和金属贸易为主营业务的一家企业,能源金属包括:铜、钴、镍;基本金属包括锌、锗。

控股情况:

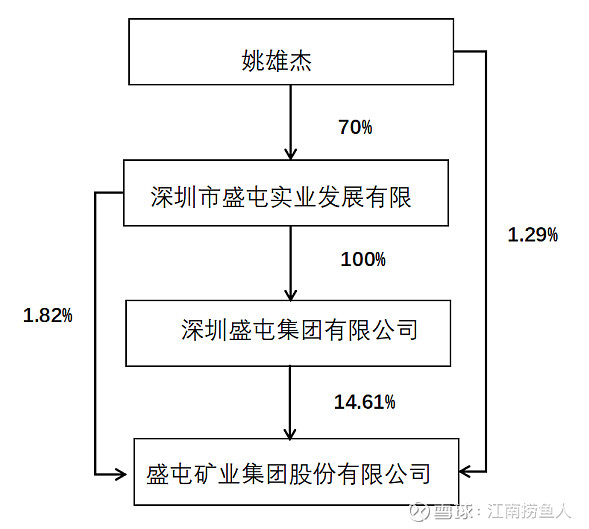

盛屯矿业的实控人为自然人,为一家民营企业。

经营模式:

能源金属业务

矿山资源端:公司利用自有矿山,生成矿石或者冶炼成之后对外售卖。

初级冶炼:电解工艺冶炼加工成阴极铜 对外销售;湿法工艺冶炼加工成粗制氢氧化钴进入盐类加工环节生产出四氧化 三钴或硫酸钴后分别进入消费电池和动力电池领域。加工成镍铁或低冰镍,镍铁供应至下游进入不锈钢领域,低冰镍供应至下游吹炼成高冰镍后进入动力电池领域。

盐类加工:通过采购硫化镍精矿、镍铁、高冰镍未来可生产硫 酸钴、硫酸镍盐类产品。

前驱体制造:a)消费电子前驱体;b)三元前驱体

基本金属业务

电解工艺冶炼锌,并同时生产高纯二氧化锗以及综合回 收铟、银等多种稀贵金属。

金属贸易业务及其他

为国内外有色金属产业链上下游企业提供金属矿粉、金属 锭、矿产品等的购销服务。

主要产品占比分析:

2023年营业收入为244.55亿元(公司公布的产品分类营收报告,累计只有238亿,6亿是其他业务收入),归母净利润为2.65亿元,扣非净利润为2.68亿元。

说明:铜产品是公司主要的毛利来源,占比达到了72.5%

目前公司并没有将产品按照矿山产品和冶炼产品进行划分,因此没有办法具体知道不同类型的产品营收和毛利占比。

铜矿资源量情况:

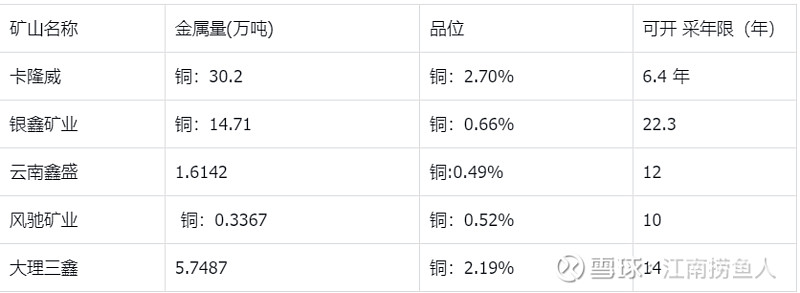

铜矿累计资源量53万吨,其中质量最好,品位最高、资源量最大的位于刚果金的卡荣威铜矿,但可惜剩余可开采年限较短。2023年末,卡隆威的产能达到15万吨金属量。

2024年计划:

2024年盛屯矿业的铜产量大幅提升,意味着铜对公司的毛利贡献将会更大。

总结:

1、盛屯矿业经营的4大类产品从营收上较为均衡,但是毛利依然是由铜矿贡献,这也将成为后续几年盛屯矿业的主要看点。

2、过去几年,受新能源产品价格拖累,导致利润下滑严重,后续如果镍、锌、钴价格企稳,叠加铜产品的产量增幅,会迎来非常大的业绩改善。

3、公司虽然有比较好的铜矿业务,但是存在资源开采枯竭的风险,目前卡隆威项目预计只能开采6.4年。

4、初看财务报表,公司200多亿的营收,26亿的毛利,却只有2亿多的利润,粗看三费过高,总计超过10亿元,并且少数股东的净利润都有3亿多元。报表上看起来有点奇怪,如果需要投资需要有进一步的深入研究。

藏格矿业

基本介绍:

藏格矿业的业务非常简单,主营业务生产两种产品,一种是氯化钾,主要是作为农业化肥,另一种是碳酸锂,主要是应用于新能源汽车。和铜矿相关主要是由于藏格持有一家世界级铜矿西藏巨龙铜矿的30.78%股权,2023年巨龙铜矿为藏格贡献了12.96亿元的利润,占公司净利润的37.9%。

控股股东:

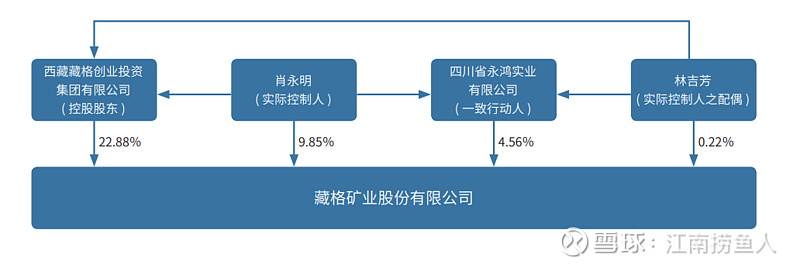

藏格矿业控股股东为自然人,是一家民营企业。

主要产品分析:

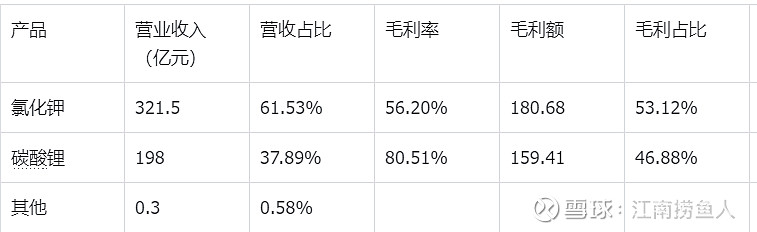

公司的两大类产品氯化钾和碳酸锂对公司的毛利贡献基本上一半一半,而且,藏格这两个业务的毛利都非常高,虽然2023年这两个产品的价格都大幅下降,但是公司依然赚取了非常多的利润。碳酸锂的价格波动确实太大了,氯化钾不知道波动性如何?如果这两类产品遇到价格上升期,那么利润将会非常恐怖。

因为公司主要的铜矿业务主要是持有巨龙铜矿30.78%的股份,那么主要研究一下巨龙铜矿。

巨龙铜矿控股股东是紫金矿业,持有50.1%股份。2023年年产铜精矿15.4万吨,目前正在建设巨龙二期,在2026年初投产之后,年产铜精矿达到30-35万吨。

巨龙铜业2023年业绩情况:

巨龙矿业资源量:

巨龙铜矿是目前中国备案资源量最大的铜矿,但巨龙铜矿的品位较低。

总结:

1、藏格矿业的主营业务和铜本来没有太多关系,但是却在氯化钾和碳酸锂的行业下行期为公司贡献了37.9%的净利润,铜矿价格波动性远小于碳酸锂等,将成为公司稳定的压舱石。

2、巨龙铜矿背靠紫金矿业,经营上抱大腿即可。2026年巨龙二期投产,铜精矿开采量将实现翻倍增长,那对公司的利润贡献将达到25亿元左右。

3、藏格其他两个产品毛利非常高,氯化钾国内的竞争格局比较稳定,主要是盐湖提锂和藏格矿业,碳酸锂竞争较为复杂。若是能减少业绩波动性或者在足够便宜的位置进入,会是非常好的标的。