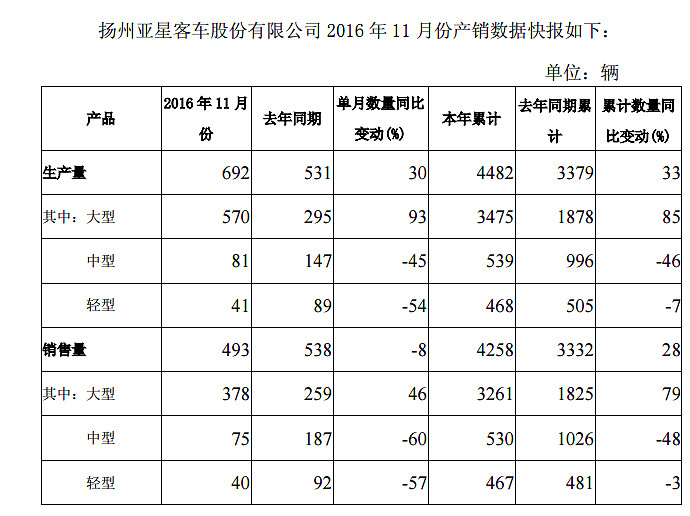

今天出了亚星客车的11月份快报,产销同比均大增,不过跟行业龙头相比差距明显。

把它与今年的情况,和同行业的情况作个对比:

我们只对比大客车,因为新能源客车领域,中小型补贴少,利润低,估计对亚星来说生产中小型都是亏损的,亚星的目标就是大型客车,大型公交车,放弃中小型,这是之前亚星提出来的战略目标。从上图可以看出,亚星在11月份的销量超过了安凯客车和中通客车,跟宇通相比有较大差距。金龙汽车中的苏州金龙骗补后,基本上是废了,未来只会拖累金龙汽车,华东地区将归属亚星客车,骗补让出了大片市场,厦门金龙新审请了不少新的车型,但让客户接受会有一个过程。 比亚迪和宇通实力较强,排在了亚星客车的前列,属于行业的领跑者,但整体规模较大。

11月份全行业的大客车销量环比10月都是下滑的,这跟之前的补贴政策没有出来有关,很多公司不敢下订单,估计在12月份会出来,但亚星客车的很多车型是定了肯定会上补贴目录的,所以接单较多,公司在1995年之前是中国客车行业的开创者,号称客车领域的黄埔军校,底子好,技术好,在行业较差的7-11月份,公司每月都是以较高的销量增幅领跑。

车企一般根据在手订单从11月份开始做12月份的产量,亚星应该还有210辆大客车在11月份之前生产没有销售的,将在12月份兑现。需要说明的是12月份是历年行业最旺的一个月。三季度公司销售1180辆左右,只要亚星12月份销售160辆,今年净利将超过7000万,预计12月份销售超过800辆。全年净利在9300万---1.03亿元,锂电池价格下降较快对公司也是较大的利好。

行业景气度不断提高:新能源汽车指数推出 中国将会成为全球最重要的新能源汽车市场 网页链接

国企改革预期:亚星客车与中通客车同属于山东国资委,虽然细分市场侧重点不同,但也有同业竟争且无互补,后期合并后,中通主攻中小型客车和长途车,亚星主攻纯电动大客车,业务上能互补,技术上也能互助,从最近几个月的产销侧重来看,公司国企改革预期在加速。

提示:个人认为亚星客车能成为新能源汽车领域的黑马,主要原因是金长山提出的战略布局,砍掉了中小客车,砍掉了传统的客车和混动客车,专心只做纯电动客车这一细分领域,却又是最顶尖的最终端的领域。

风险点: 公司只做新能源大客车,八年后估计市场会饱和,公司却没有新的车型来竟争。不过那是七年后该想的事。