$岩石股份(SH600696)$ 未来十年少有的五十倍以上机会

过去十年,爱尔眼科给投资人带来了40倍左右的回报,投资者关系做得很好,只要股价大跌,公司就会有公关出来公开解释,稳定市场,每一次大跌,高管会大幅度增持,这次也一样。但它体量已经很大,要再来五倍以上,需要更长的时间。现在,上海贵酒又给我们带来了高速成长的机会。

上海贵酒2021年酒类营收近6亿,2022年第一季度营收大增161%,利润全进了广告,个人认为初创酒类,品牌大于一切,营销一定要给力,利润并不重要,亏损都可以,主要是寻找到合适的消费者,让酒深入人心。第二季度情况公司没公布,从侧面调查到以下信息:

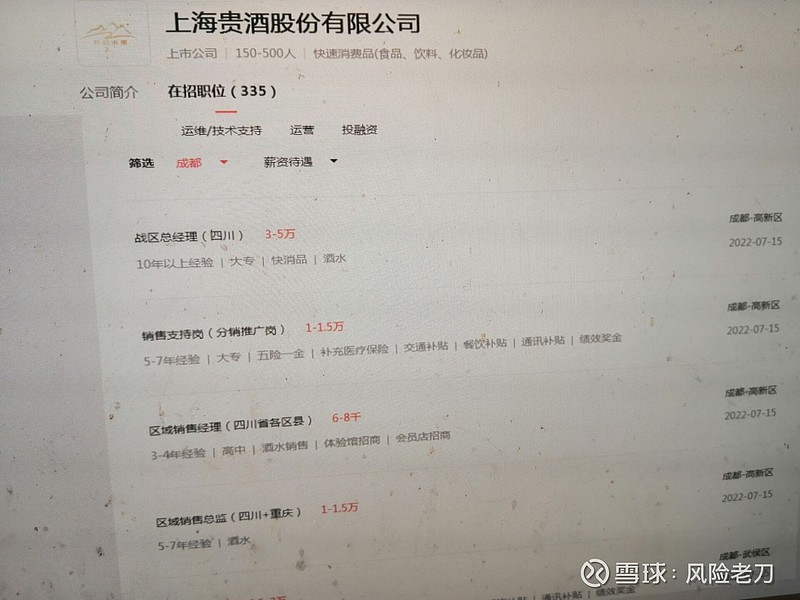

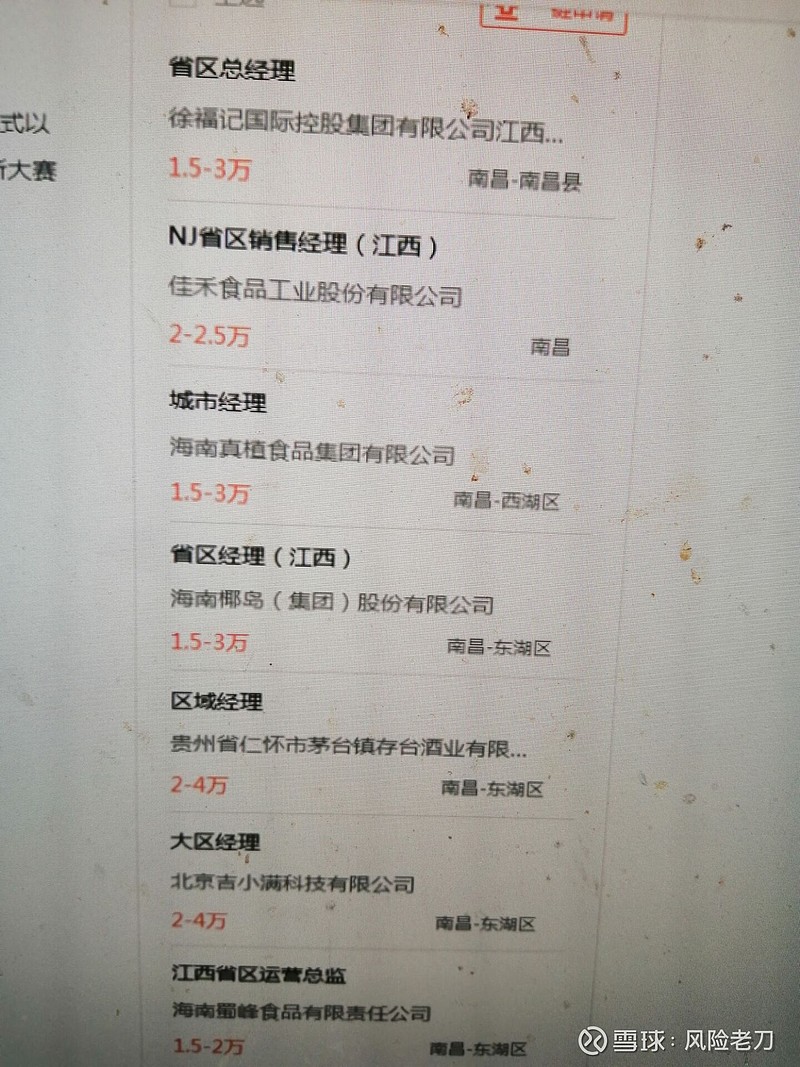

公司第二季度已经在全国二百多个地市县招经销商,代理人,招营销团队,已经遍地开发,有些地市,甚至都没听说过,全国化管道已经搭建完成,未来将更加深入,公司动车/分众传媒电梯广告,高尔夫活动等已经投放举办。效果怎么样:

五月份销售一亿,收回资金一亿,六月份上海疫情消失,对公司有酒类动销有极大的拉动作用,预计超过1.3亿元。在疫情期间,从上图能看出,公司做了大量的云上销售,开发渠道经销商,团购业务较好。 可以看出,公司第二季度销售实际上是很好的。这就是民营白酒的自驱力,越是差的环境,越是机会,更会寻找突破的出路,也是民企大幅增加市场占有率的时机。这是企业自发的,不需要谁去监督。

下一步,公司发力抖音线上营销:

抖音日活用户八亿,是一个很好的载体,有几个不知名的小酒厂,在抖音能做到年入二十亿左右,公司初入抖音,目前来看,每天新增粉丝六百左右,比较慢,随着毕业生的加入,期待会有较好的结果。前有新东方,后有趣店,在抖音营销一炮而红,家喻户晓,而且基本上一分钱不花,相信公司也能做到一鸣惊人。我担心公司的产能能否跟得上。外购十年以上的基酒数量是否足够多。茅台镇的老基酒质量还是不错的,在保证安全/高质量的情况下,外购部分基酒,不是坏事。

几天前公司股价大跌,盘后就收到大股东增持不低于2%的公告,且当日已经增持了部分,至现在增持0.7%左右,不低于2%,意味着公司后续将大量增持,但又不能拉台股价,不能过于主动向上买股。但这代表着大股东对公司的信心。多少企业大股东是减持的,这家是大买,上不封顶,可以再增加15%至23%。 我们之前看过,公司股权激 励今年的营收是16亿元左右,看这情况,很容易达成,毕竟现在三百多个地市县,平均每个每月卖十万,不是难事。加上长三角的动销复苏。

预计2022年营收不16亿以上,2023年30亿以上,5年内超过百亿,十年内超过三百亿。市值增加五十倍以上。

风险: 1,公司缺少一个全国性品牌宣传的机会,这个机会很快来到,就像秦池在中央台的广告,像新乐方/趣店在抖音的宣传。一旦出现,买不进,....... 2,是否有足够的预案来应对将来的各种诬蔑,诽谤,嫁祸,不正当竞争等等。

$新乳业(SZ002946)$ $酒鬼酒(SZ000799)$