2016年以来,作为电动汽车动力电池重要原材料之一的——三元正极材料板块掀起了新一轮扩产热潮,全年产量增长48.8%。2017年三元材料的热度仍在发酵,预计2017年全年将实现产能翻番。

那么什么是三元材料?为什么它近期这么热?是否存在投资的机会?这些问题我们来慢慢讨论。

磷酸铁锂路线

电动汽车的电池——动力电池,目前国内的主要路线是锂离子电池。其他的路线如燃料电池、铅酸电池等等,不是仍然在产业化的初步推进中,就是因为自身的种种弱点而面临淘汰。综合来看,只有锂离子电池在产业化程度、上下游配套、安全性、适用性等多个方面都相对令人满意。

图:磷酸铁锂电池一般是方形

而锂离子电池中又分出了几个技术路线,如锰酸锂、磷酸铁锂、三元材料、钛酸锂……等等。其中的区别就在于正极材料的不同(钛酸锂路线除外),而正负极材料的不同带来的后果就是化学反应方程式的不同,这直接影响了电池的电压(回忆下初中物理)有所不同。同时,不同材料的物理性质的不同,也影响着动力电池的安全性、电池的能量密度(就是1公斤的电池能装几度电)、价格(原料的价格)等等。

目前最流行的材料是磷酸铁锂,它的优点在于有较好的循环稳定性能(循环次数较多),成本也比较低。但是最大的缺点是它的理论能量密度(实际都要远低于这个值)大概在160Wh/kg,近来,随着各大电池厂商的不断努力,实际能量密度渐渐接近这个值,但是,冷酷的化学原理是一堵挡在前面的墙,决定了未来更轻、更长续航的车无法使用磷酸铁锂路线。

三元路线

三元材料,指的是正极材料为镍、钴、锰三种材料混合体制成的锂离子电池。它的优点是能量密度高于磷酸铁锂,而缺点是安全性较差,容易发生起火爆炸(虽然目前电动车起火爆炸的基本都是磷酸铁锂电池,而且大部分是沃特玛)。

图:特斯拉18650三元电池

举个例子,用两种18650电芯作比较,三元电池的单位容量高出42.6%,而同样容量的情况下,磷酸铁锂多占用48.6%的空间。大家所期待的又轻便又能跑长途的电动车,只能是三元材料。

这也是为什么特斯拉一开始就采取三元材料的原因。

为什么之前会主推磷酸铁锂

2008年以前,国际上动力电池的生产企业还是日韩争霸的局面。韩国的三星、LG、日本的松下、AESC等企业早就经过了磷酸铁锂路线,拥有了三元材料技术的垄断。而我国要想发展动力电池,直接在三元材料上和日韩硬拼是不现实的,所以,国内的厂家先以缺乏竞争对手的磷酸铁锂路线开始,做大做强,然后再谋求转型。

客观的说,国内的三元材料动力电池目前还是没有日韩企业在一致性和能量密度上表现的更好。日韩企业的优势在于技术积累和自动化生产带来的标准化生产。而国内的厂家更多是以低成本抢占市场。

好在,工信部的《动力电池名录》一直到第四批都没有纳入任何日韩企业。这个名录有什么用?如果没有被纳入名录,就无法获得补贴。在当前补贴占车款的1/3-1/2的情况下,任何车企都不会采取一款没有进入动力电池名录的电池。前一阵子的韩国萨德事件更加使得韩企进入名录遥遥无期。工信部有一次体现了我国的腹黑外交。

图:经常起火的三星消费电池,尽管不是动力电池

然而,光凭保护是不可能让电池企业活一辈子的,近期,外资电池加入名录已经逐渐放开,国内的厂商不得不加大投入,争取在更加激烈的市场上存活下去。我们暂且祝福他们。

三元路线的补贴倾斜

2016年以来,政府对三元材料的补贴也逐渐倾斜,当前磷酸铁锂补贴比例为0.8,三元材料为1.2,相差50%。宁德时代、天津力神等原先主要做磷酸铁锂电池的企业正在逐渐转向三元电池。

电池企业转换产品较为容易,只需要相应调整下产线就可以了。最苦的却是原先生产磷酸铁等正极原材料的企业,例如新三板的安达科技,目前早已跌破了定增价格。笔者年初因为看好安达科技的龙头地位,买入安达科技,然而如今浮亏……不说了。

这里可以看出,整个电动汽车产业,还是基本上是政府的旨意在引导,让你行你就行,让你不行,你就不行。所以,投资新能源,还要跟党走。

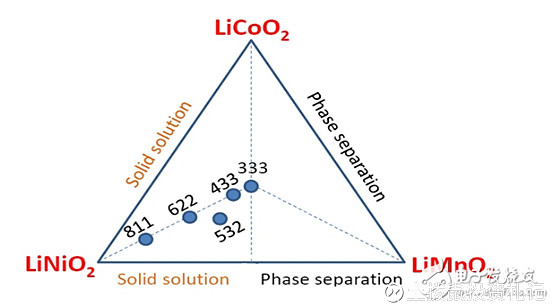

三元材料的技术路线

三元材料里面还分出了很多技术路线,这极大的解决了化学专业人才的就业问题。三元材料的技术路线主要是根据三元材料的比例不同而定义的,例如333、433、532、622、811,这并不是足球阵型,而是指镍钴锰三种材料的摩尔比值。

图:三元材料路线

未来的趋势,是镍的含量会越来越高,镍的含量高了之后,能量密度会有极大的提升。然而高镍三元材料的制备目前还并不是一件很容易的事情。日韩拥有高镍三元材料的制备技术,而国内,由于生产环境的不适合,导致大部分企业转型生产高镍三元都需要较高的成本。这里的生产环境主要是指高温、低湿的生产环境。

不过这并不是什么非常难以克服的困难,相信只要政府补贴给的多,各家正极材料厂商的环境总会慢慢到位。

投资机会

三元材料中占比越来越高的镍,其实并不是很贵,大致10000美元/吨左右,而钴的价格大约接近70000美元/吨,锰则只有1500美元/吨左右。

我们可以测算下未来对钴的需求:每KWH的811高镍三元材料约需0.11KG的钴,每KWH的电池约可以跑5KM,2020年如果电动汽车平均续航里程为400-500公里,则每辆车需要10KG左右的钴。如果电动汽车渗透率(占全部汽车比例)达到10%,则即使汽车销量不再增长,电动汽车2020年也将达到280万台的销量。需要28000吨的金属钴。其中至少25000吨为新增需求,这还不包括世界上其他国家的电动车对钴的需求。

2016年钴产量为38000吨,即使仅计算国内需求增长,2020年需要达到63000吨,年化增长率为13.4%。钴矿和钴价在未来数年都将是热点。

不幸的是,各路产业资本已经抢先一步进行了布置,钴板块的市盈率已经热炒到了400倍以上。这个价格是否还可以赚钱,就全凭天意了。

图:刚果金的苦工为我们生产电动汽车的电池原材料

如果未来钴价继续增长,甚至镍也一路上扬,可以想象的是,动力电池回收企业将会像矿山企业一样,大赚特赚。