看了浙江中力的招股书,对智能设备的行业格局又加深了些认识。

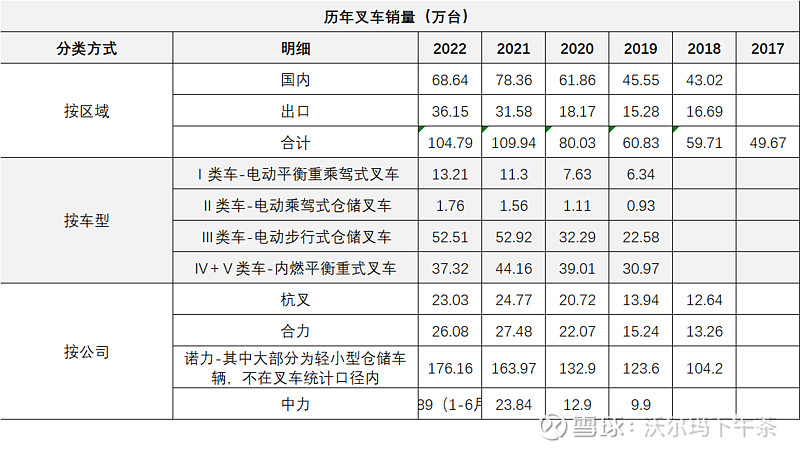

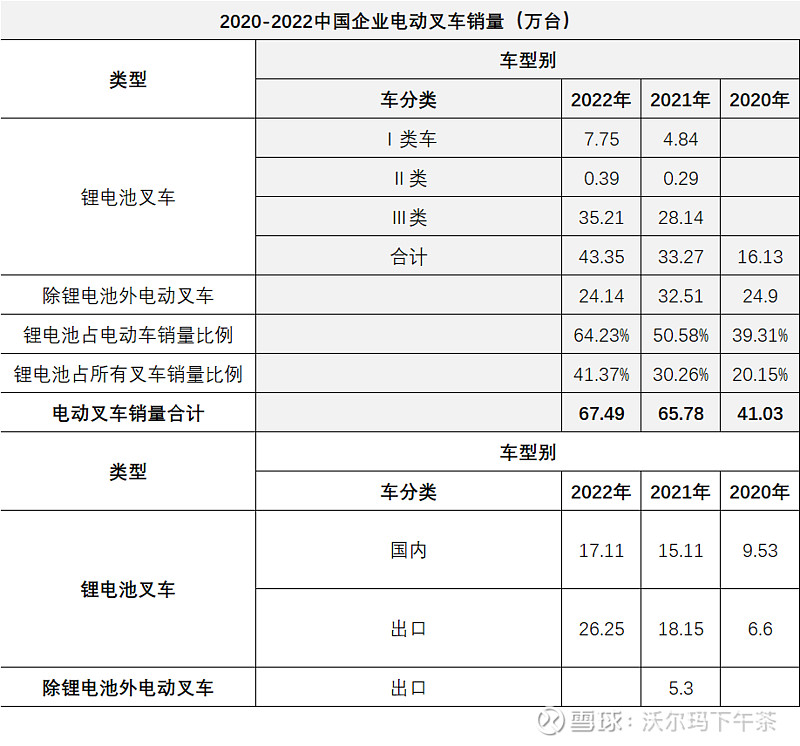

杭叉、合力强在内燃机叉车,现在电动叉车比例也能占据一半,但是还是低于平均水平,以及这一半中铅酸电池占据一定比例,而不是目前在趋势中的锂电池。

中力在Ⅱ Ⅲ型电动仓储叉车中占有绝对优势,21年的数据:市场份额40%以上,销售量可以达到21.8万台,分别是0.2万台、21.6万台左右;Ⅰ型叉车销量11730台;内燃叉车0.4万台;锂电池产品占行业30%,销量可达10万台左右。

诺力占据一半以上的营收是来自于单价千元的轻小型非电动叉车。精进下上次发的大致预估分布:①轻小型非电动叉车 165万台左右*0.12万/台=19.8,占智能装备营收的58%;②ⅠⅡ型电动叉车0.75万台*9万/台=6.75亿,占营收的20%;③ⅠⅡ型大车8万台*0.9万/台=7.2亿,占22%。确定的是占营收22%的业绩会还在保持增长,且是毛利最高的产品。

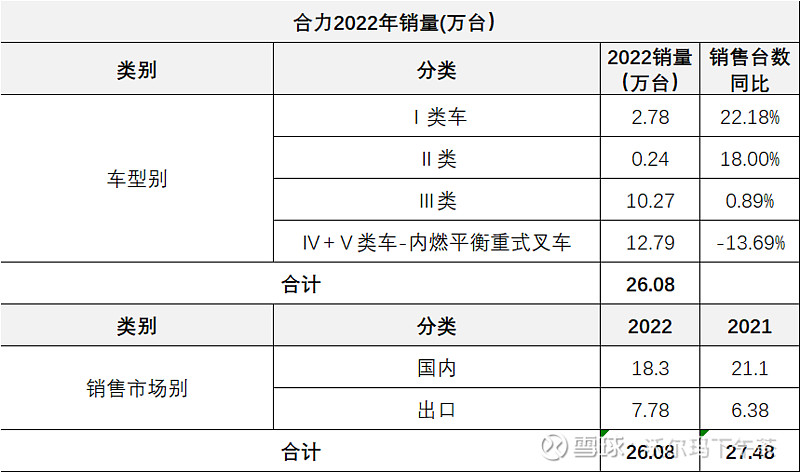

问题在于这个几家的出口占比都很高,且21年后出口强劲势头不减,22年及23Q1的杭叉、合力的净利润大增主要来自于出口比例的增加及汇率的走势,一旦出口放缓再叠加汇率走低,势必会对净利润造成较大影响。

对于诺力股份,以21年汇率低位的情况作为比较,利润在接下来的连续四个季度内至少有3亿元,对应63亿TTMPE 21,对于智能智造板块估值不低,但是用其中占比一半的智慧物流板块足以应对。因此得出,目前是相比向下的风险,想上潜在的收益更大的位置。

结合中力招股书,对已有数据又进行了整理,记录更新一下, 作记录使用。

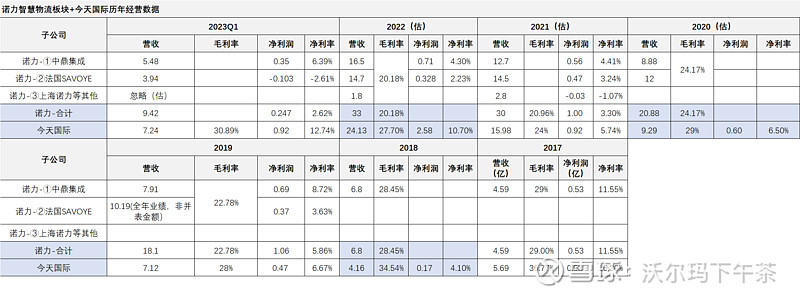

智慧物流板块:

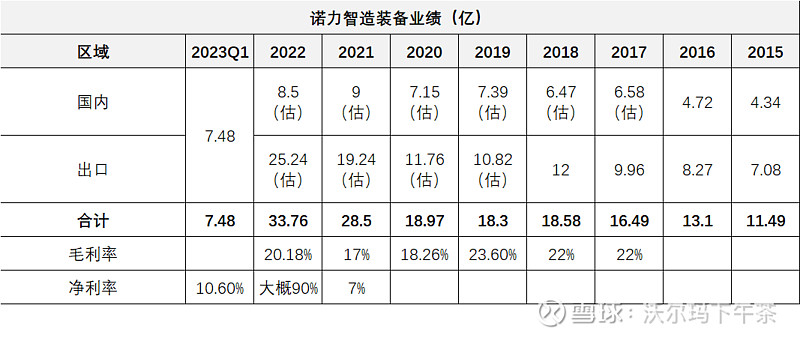

*(估)表示诺力业绩公告中只有当年完成订单金额,无确认收入金额,营收为大概数值;

* 今天国际数据均为准确数据;

智能装备板块: