一、热点事件

3月26日,据网传深圳市规划和自然资源局关于停止执行《关于按照国家政策执行住宅户型比例要求的通知》文件显示,经相关会议审议通过,并报请相关部门审查,《关于按照国家政策执行住宅户型比例要求的通知》(深规土 [2010] 668号)已废止。经证实,上述文件属实。

3月27日,据北京市住房和城乡建设委员会消息,北京市废止“夫妻离异任何一方3年内不得购房”规定的有关文件。(2021年8月4日,北京市住建委发文规定,夫妻离异的,原家庭在离异前拥有住房套数不符合本市商品住房限购政策规定的,自离异之日起3年内,任何一方均不得在本市购买商品住房。)

近期核心城市调控政策放松、房贷利率大幅下调,预计部分核心城市将迎来需求底、并有望销售率先改善。当前板块投资价值凸显,建议关注房地产ETF华夏(515060)及其联接基金(008088/008089)的投资机会。

二、短期需求底有望来临

1)今年春节后二手房成交修复

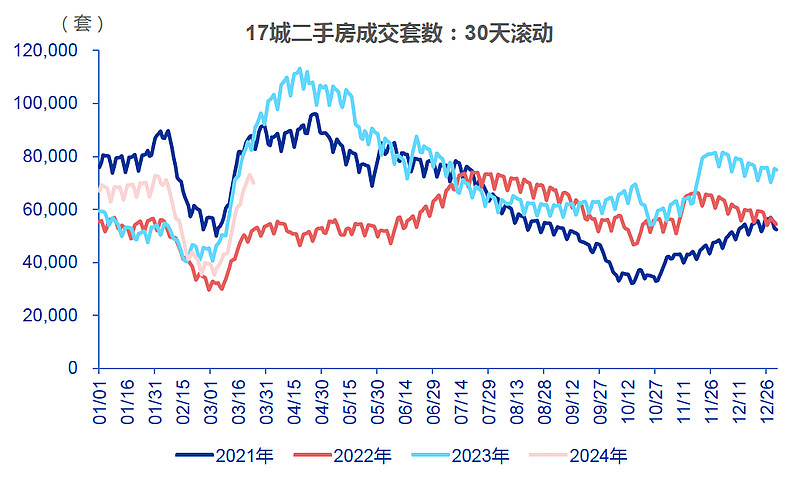

成交端,24年春节以来17城二手房成交呈现复苏态势。17城合计销售82,233套(截至3/24累计44日),较21、22、23年(春节后累计44日)增速分别为-20%、+34%、-19%,当前水平低于21、23年水平,整体呈现复苏态势。城市间成交分化加大,其中深圳、成都表现突出。

图表1:2024年春节后主流17城二手房销售快速修复

资料来源:Wind,申万宏源研究,17个城市为:一线城市(北京、深圳)、二线城市(杭州、南京、成都、青岛、苏州、厦门、无锡)、三四线城市(东莞、扬州、南宁、佛山、金华、江门、清远、衢州);历史数据做春节对齐调整。

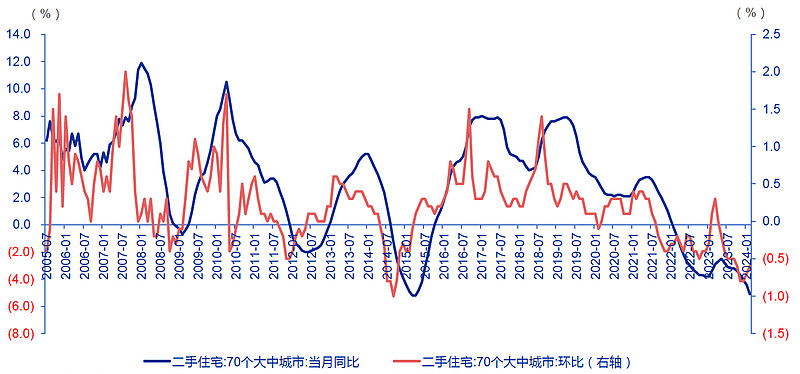

房价端,本轮周期北上广深二手房房价累计降幅均值已达25%,降幅超过以往周期,已呈现深度调整,近期一线城市呈现降幅收窄趋势。近期70城二手房房价同比仍在下行当中,2024年2月二手房房价同比-5.1%、降幅较前值扩大0.7pct,因而目前总体房价下行趋势当中,而房价预期仍是影响房地产行业走势的重要关键。但近期70城二手房房价环比降幅连续收窄,2024年2月二手房房价环比-0.6%、降幅较前值收窄0.1pct,并且已经连续两个月收窄,而在历史上房价环比是更为领先的一个指标,一般房价环比领先于房价同比3-6个月左右。

图表2:70城二手住宅房价环比和同比走势

资料来源:Wind,统计局,申万宏源研究

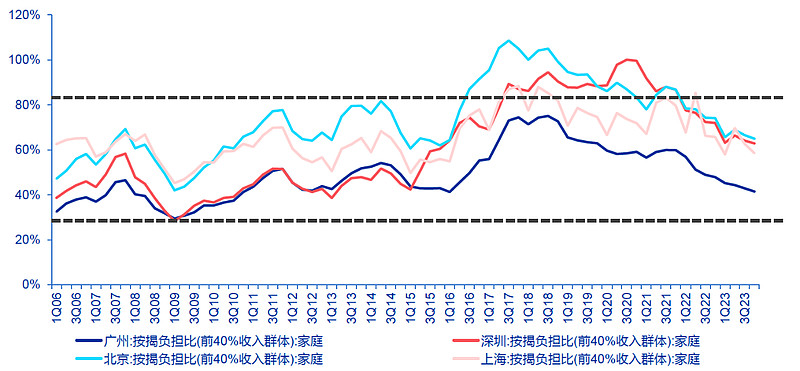

2)核心城市按揭负担比明显改善

由于房价的深度调整以及持续的房贷利率降息,核心城市的按揭负担比呈现显著改善,支撑需求底的来临;一线城市(前40%收入群体)家庭按揭负担比均值从18Q3的90%回落到23Q4的57%,接近历史低点;核心10个二线城市(前40%收入群体)按揭负担比均值从18Q3的47%回落到23Q4的27%,达到历史低点。此外,考虑到预计后续房贷利率仍将继续下降以及房价仍将略有下行,预计按揭负担比也将进一步有所改善,并更进一步进入合理区间。

图表3:70城二手住宅房价环比和同比走势

资料来源:Wind,趋势动物,申万宏源研究

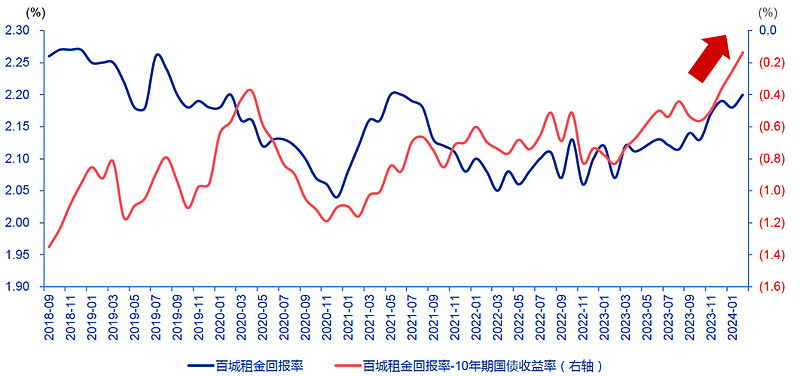

3)百城租金回报率对国债利差收窄

由于租金回报率的提升以及国债收益率的持续下行,当前房产配置性价比有所提升,进一步支撑需求底的来临;百城租金回报率和国债收益率利差持续收窄,24年2月租金回报率2.20%,较10年国债利差收窄至-0.14%、创近年来新高,其中一线城市租金回报率和国债利差已接近历史低点。

此外,考虑到预计后续进一步的降息以及房价仍将略有下行,预计租金回报率也将进一步回升、并预计后续有望超过10年期国债收益率,进一步支撑房地产配置价值或将出现,并且也进一步支撑需求底或将来临。

图表4:百城租金回报率和国债收益率关系(百城口径)

资料来源:Wind,申万宏源研究

三、中期需求依然有支撑

本轮周期中,房地产销售、开工、房价都已深度调整。根据统计局数据,2023年,全国住宅销售面积9.5亿平、新开工面积6.9亿平,分别较高点累计降幅达39%、59%。并且目前住宅销售面积(12个月滚动)已降至9.1亿平,已经回到了2010年的水平;住宅新开工面积(12个月滚动)已降至6.6亿平,已经回到了2007年的水平。根据中原二手房领先指数,本轮周期北上广深二手房房价累计降幅均值已达25%,当前房价调整幅度明显超过以往周期,如2008年周期的12%、2011年周期的8%、2014年周期的6%,本轮房价已呈现深度调整状态。

中期来看,我国住房需求中枢仍有较强支撑。虽然本轮房地产基本面调整较深,但我国住房需求中枢仍有较强支撑,主要基于两个维度需求测算:1)通过城镇化率、人均住房面积、旧房更新率等指标推演测算,预计我国2022-30年的住宅需求中枢约为11.6亿平;2)通过日本和韩国饱和阶段的住房开工情况借鉴测算,预计我国住宅新开工(或销售)中枢为10.5亿平。

鉴于23/24E住宅销售已降至9.5/9.0亿平、新开工已降至6.9/6.3亿平,均已连续低于住宅需求中枢,目前基本面已经超跌,预计后续需求中枢对销售的支撑也将逐步走强。

图表5:2024年房地产开发投资数据预测汇总表

资料来源:Wind,统计局,申万宏源研究

预计后续投资端修复将滞后,保障房和城改将是对冲选项。从地产周期角度来看,一般销售端指标领先于投资端指标,因而预计后续销售端的修复将领先于投资端。而从本轮调整幅度来看,目前销售、拿地、开工21年以来经历了较大幅度下降,而施工、竣工、投资从幅度和节奏来看弱于、并滞后于前者,因而进一步支撑后续销售端的修复将领先于并强于投资端。而在未来一段时间投资端修复缺失的阶段当中,预计保障房建设城中村改造将是投资对冲的重要选项。

四、政策优化升级再助力

今年以来,中央和地方政策表态持续升级。需求端,一线城市从放松认房不认贷到放松限购,5年期LPR大幅下调25BP至3.95%、房贷利率仍有下降空间,近期国常会首提激发潜在需求等,政策放松力度持续加码。供给端,住建部融资白名单和房企经营性物业贷款有序推进,白名单目前已审批通过2,000亿元贷款,万科、金地集团、龙湖集团等房企经营物业贷款陆续落地。

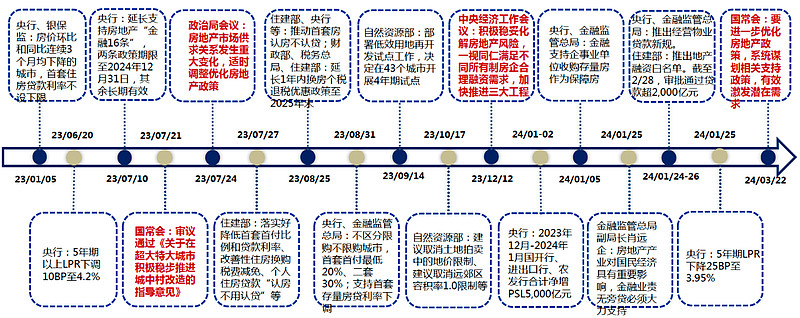

图表6:2023年年初至今重点中央政策情况

资料来源:政府官网,新华社,申万宏源研究

中期维度,预计住房双轨制将是破局关键。预计我国住房单轨制供应体系转向双轨制供应体系,“保障房+商品房”并重供应体系逐步形成,刚性需求和改善性需求将得到分类满足。其中,保障房建设将以需定供,收购存量助力商品房;商品房方面,政策导向总体呈现“住有所居”向着“住有宜居”转变,预示着高品质住宅将成为鼓励方向。

预计后续行业供需两端政策将进一步优化。展望后续,房地产行业政策将进一步优化。其中需求端,预计一二线城市的限制性政策(限购和限价)将进一步放松,房贷利率和首付比例仍有进一步下行和优化空间,此外城中村改造和保障房收购存量商品房的推进也值得期待;供给端,城市房地产融资协调机制(项目白名单)、经营性物业贷、消费类REITs等多种融资工具也将助力房地产行业融资逐步修复,促进房地产市场平稳健康发展。

五、总结

城中村改造+住房双轨制将是房地产行业破局关键,在双轨制下保障房和商品房将共生共荣,其中预计保障房将以需定供,阶段性收购存量将助力商品房去库存,而商品房将有望打造高品质住宅成长新赛道,并预计优质产品力房企有望受益格局优化和品质提升双重Alpha。近期核心城市调控政策放松、房贷利率大幅下调,预计部分核心城市将迎来需求底、并有望销售率先改善。当前板块投资价值凸显,建议关注$房地产ETF华夏(SH515060)$ 、$华夏中证全指房地产ETF联接A(F008088)$ 、$华夏中证全指房地产ETF联接C(F008089)$ 的投资机会。

相关产品:

1、房地产ETF华夏(515060)及其联接基金(008088/008089):跟踪中证全指房地产指数(931775.CSI),选取中证全指样本股中的房地产行业股票组成,以反映该行业股票的整体表现。截至2024年3月28日,指数市净率PB(LF)为0.67倍,市销率PS(TTM)为0.40倍,均位于指数发布日(2013年7月15日)以来低位。

数据来源:申万宏源研究、Wind,时间截至2024年3月28日。以上基金属于指数基金,风险等级为R4(中高风险),存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。