一、热点事件

3月18日,国家统计局公布2024年1-2月房地产市场运行情况,1-2月房地产销售面积、投资额、新开工面积、竣工面积分别为11369万平方米、11842亿元、9429万平方米、10395万平方米,同比增速分别为-20.5%、-9.0%、-29.7%、-20.2%,前值(2023年12月)分别为-12.7%、-12.5%、-10.3%、15.3%。

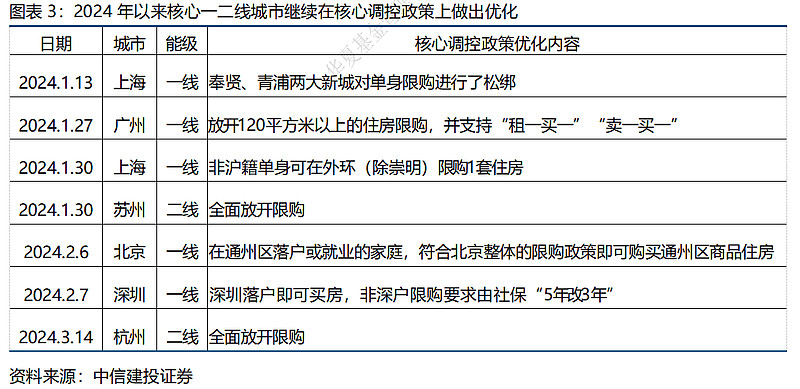

在因城施策下,各能级城市的调控放松力度进一步加强,年初以来广州、上海、北京、深圳相继放松限购,苏州、杭州全面取消限购,从政策优化到市场回暖仍需时间,政策力度加码有望推动市场企稳。当前板块估值仓位历史极低估值区间,投资价值凸显,建议关注房地产ETF华夏(515060)及其联接基金(008088/008089)的投资机会。

二、销售继续探底,政策加码支持

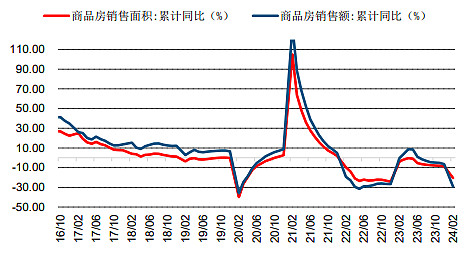

2024年1-2月全国商品房销售面积11369万方,同比下降20.5%,降幅较2023年全年扩大12.0个百分点,较2023年12月单月扩大7.8个百分点。1-2月销售金额10566亿元,同比下降29.3%,降幅较2023年全年扩大22.8个百分点,较2023年12月单月扩大12.2个百分点。

图表1:商品房销售面积和销售金额累计同比

资料来源:中信建投证券

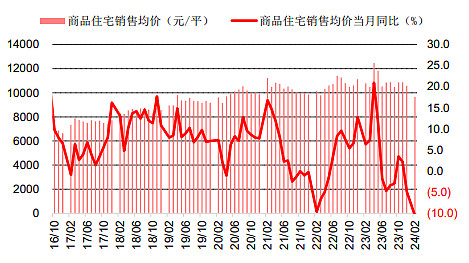

房价延续下行态势。2024年1-2月住宅销售均价9653元/平,同比下降10.5%,降幅较2023年12月扩大5.6个百分点;均价环比2023年12月下降8.8%。

图表2:商品住宅销售均价及当月同比

资料来源:中信建投证券

市场仍在筑底,政策不断加码支持。从2023年三季度起,因城施策框架下各高能级城市开始密集放松调控。2024年以来,一二线核心城市调控放松力度进一步加强,广州、上海、北京、深圳相继放松限购,苏州、杭州全面取消限购,政策力度的加码有望推动市场企稳。

图表3:2024年以来核心一二线城市继续在核心调控政策上做出优化

三、房企资金压力仍存,房贷利率进一步下行

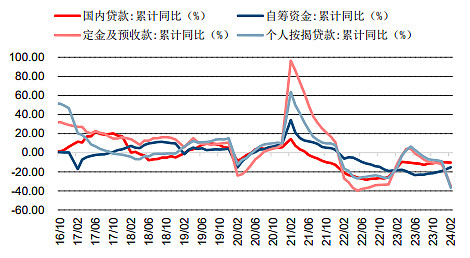

从房企资金情况看,房企销售回款、融资仍面临压力。在各项到位资金来源中,1-2月国内贷款、自筹资金、定金及预收款、个人按揭贷款的同比增速分别为-10.3%/-15.2%/-34.8%/-36.6%,增速较2023年全年分别变动-0.4pct/+3.9pct/-22.9pct/-27.5pct;较2023年12月单月分别变动+0.6pct/-12.2pct/-13.3pct/-16.0pct。

地产销售仍在筑底,代表销售回款的定金及预收款、个人按揭贷款有所承压;在房地产融资协调机制的助力下,代表银行端开发贷的国内贷款降幅保持平稳,而代表房企股债直接融资的自筹资金继续承压。

图表4:各渠道到位资金累计同比

资料来源:中信建投证券

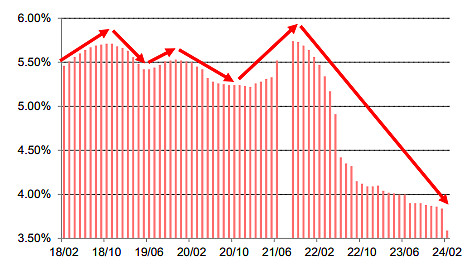

首套及二套房贷利率均进一步下行,利好购房需求释放。受2024年2月20日5年期以上LPR调降25BP影响,2月全国首套房贷款平均利率为3.59%,较2023年12月下降27BP;二套房贷款平均利率为4.16%,较2023年12月下降25BP。据贝壳研究院监测,2月贝壳百城银行平均放款周期为18天,为2019年以来的最快放款速度。购房者信贷环境保持宽松,利好购房需求释放。

图表5:全国首套房平均贷款利率

资料来源:中信建投证券

四、投资降幅收窄,土地市场升温

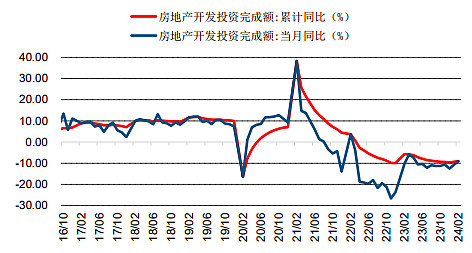

2024年1-2月房地产开发投资额11842亿元,同比下降9.0%,降幅较2023年全年收窄0.6个百分点,较2023年12月单月收窄3.5个百分点,年初以来三大工程持续推进,对投资产生支撑作用。年初各大城市推出核心区优质地块,带动土地市场升温,1-2月百城宅地成交总价1457亿元,同比增长8.9%。

图表6:房地产开发投资额累计同比和单月同比

资料来源:中信建投证券

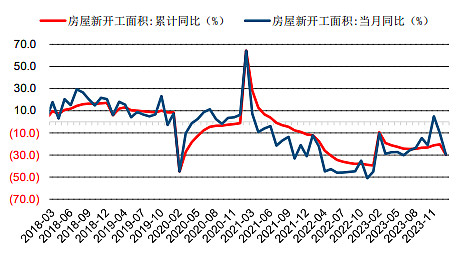

不过在新开工方面,2024年1-2月新开工面积9429万方,同比下降29.7%,降幅较2023年全年扩大9.5个百分点,较2023年12月单月扩大19.4个百分点,销售下行背景下房企开工意愿较低,新开工降幅继续扩大。1-2月竣工面积10395万方,同比下降20.2%,增速由正转负,较2023年全年下降37.2个百分点,较2023年12月下降35.5个百分点,受行业销售开工自2021年年中开始持续下行、2022年下半年以来保交楼工作较快推进影响,行业竣工规模开始下行,1-2月竣工增速由正转负。

图表7:房屋新开工面积累计同比及当月同比

资料来源:中信建投证券

五、总结

在因城施策下,各能级城市的调控放松力度进一步加强,年初以来广州、上海、北京、深圳相继放松限购,苏州、杭州全面取消限购,从政策优化到市场回暖仍需时间,政策力度加码有望推动市场企稳。当前板块估值仓位历史极低估值区间,投资价值凸显,建议关注房地产ETF华夏(515060)及其联接基金(008088/008089)的投资机会。

相关产品:

跟踪中证全指房地产指数(931775.CSI),选取中证全指样本股中的房地产行业股票组成,以反映该行业股票的整体表现。截至2024年3月19日,指数市净率PB(LF)为0.69倍,市销率PS(TTM)为0.41倍,均位于指数发布日(2013年7月15日)以来低位。

数据来源:中信建投证券、Wind,时间截至2024年3月19日。以上基金属于指数基金,风险等级为R4(中高风险),存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。