近日看到有球友讨论关于年化收益率到底与什么因素有关的疑问。![]()

看到的答案很多。

如在价格合理或者低估的时候买入,只要净利润没有水分,长期持有的收益率就等于公司的净利润增长率。

如长期持有公司的收益率就等于公司的ROE。

还有认为持有的年化收益率等于分红率加上净利润增速。

对此我模糊感觉都有道理,可是要我说出个所以然来又觉得无从下手。今天在上班间隙用纸笔计算了两三个小时也得不出个清晰的答案,因为计算涉及很多迭代的计算。靠纸笔只能是越算越糊涂。![]()

![]()

![]()

下班了就马不停蹄的开始思考这个问题,打开电脑想研究个究竟。

首先我是一个价值投资者,是坚定的相信价格会回归价值的,也是把无风险收益率的倒数当做合理市盈率的,因此就可以得到合理的市值就是合理市盈率与净利润的乘积。

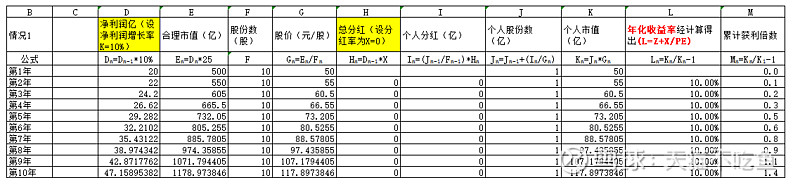

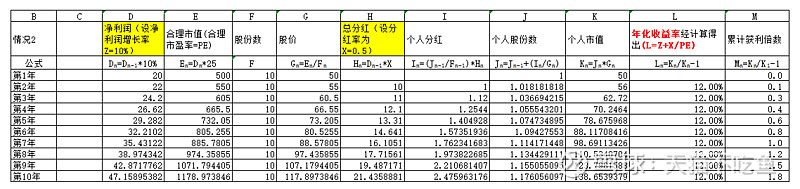

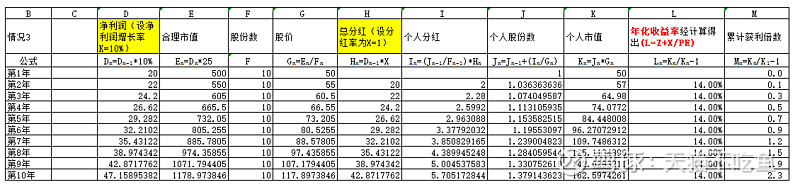

于是我设定了净利润增长率为Z,分红率为X(具体的分红是第n年获得第n-1年的净利润的分红),合理市盈率为PE、年化收益率为L的模拟股票在十年的表现情况。

如图三张依次是分红率X取0%、50%、100%的数据。

将图表中的公式全部带入并进行了迭代的处理,最后化简得到以下结果

图中已经给出年化收益率的最终计算结果,即Ln=Z+X/PE。

即年化收益率=净利润增速+分红率/合理市盈率

很明显的年化收益率与净利润增速成正比。(难以置信,居然如此简单,)![]()

![]()

![]()

PE取值为无风险收益率的倒数,一般是恒定的,目前取值可以为25。而X的取值范围只能是0~100%,所以当前无风险收益率为4%的情况下,分红对年化收益的影响范围为0~4%。![]()

![]()

![]()

以上是买入价格为合理市盈率的情况下的年化收益率,若买入时的市盈率为PEt,那么可以预期的是Ln=(Z+X/PE)*(PE/PEt)。即买入时的市盈率越小,年化收益率越大,且成反比关系。

总结:

以上就是我对年化收益的思考。因为这是一个理想的模型,只是在一些理想的条件下探讨长期持股年化收益的影响因素有那些。因为公司的净利润增速每年都是不一样的,分红也是每年有不一样,净利润含金量也是有差别的。所以基于以下(不限于)前提。

前提:1、基于All is equal 的原则,认为价格会回归价值,市盈率会回归无风险收益率的倒数。

2、净利润为自由现金流,即盈利全部分红不影响公司的盈利能力。

得到投资某一个公司的年化回报为:

Ln=(Z+X/PE)*(PE/PEt)

其中Z为每年的净利润增速,X为每年的分红率,PE为无风险收益率的倒数,PEt为买入时的市盈率。

所以要想获得高的年化收益率要怎么做呢?

1 公司质地要好,净利润增速要大。Z

2 净利润含金量要高,分红率越大越好。X

3 买入的市盈率要越小越好。PEt

不可能三角,看自己权衡把。

投资好难呀!!!![]()

![]()

![]()