政策端

国家鼓励新一轮大规模设备更新,推动下游客户更新需求释放,叠加多份政策指导文件强调要加强高档数控机床的自主研发创新,机床产业链国产替代进程有望加快,自主可控能力有望提升。2023年8月,财政部、税务总局联合发布《关于工业母机企业增值税加计抵减政策的通知》,通知指出,自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统的增值税一般纳税人,允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额。2024年4月,工信部等七部门联合印发《推动工业领域设备更新实施方案》,并在重点任务中指出,要实施先进设备更新行动,加快落后低效设备替代,针对工业母机、农机、工程机械、电动自行车等生产设备整体处于中低水平的行业,加快淘汰落后低效设备、超期服役老旧设备,其中,强调重点推动工业母机行业更新服役超过10年的机床等。同时,该方案还提出,要实施数字化转型行动,推广应用智能制造装备,要求以生产作业、仓储物流、质量管控等环节改造为重点,推动数控机床与基础制造装备、增材制造装备、工业机器人等通用智能制造装备更新。

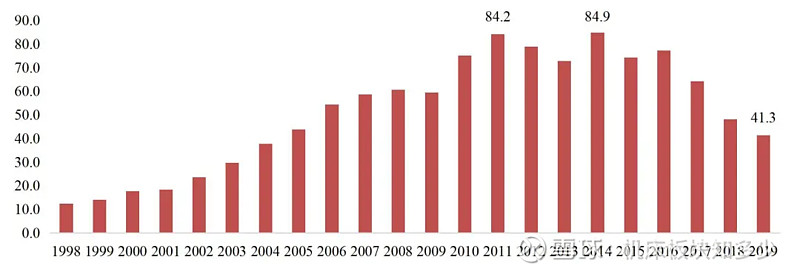

机床存量设备更新需求庞大,10年更新换代周期拐点已至,行业有望充分受益大规模设备更新相关政策和金融支持。机床属于机械制造业中的耐用消费品,一般机床产品使用寿命约为10年,但在重型切削下长时间工作的机床寿命为7-8年。中国机床行业的上一个销售高峰开始于2011年,根据10年左右的寿命和更新周期判断,预计2021年将是机床行业10年周期的拐点,目前我国10年以上使用年限的机床占存量机床的30%,存量老旧机床将逐步走向更新换代。根据中国机床工具工业协会,每次设备更新行动都对我国机床产业和消费市场的建立与发展壮大起到重要促进作用。2009年设备更新行动使我国成为世界第一大机床生产国和消费国,还奠定了数控机床产业基础,培育出一批以数控机床为主打产品的企业和产业集群。本轮《方案》是在中央提出发展新质生产力、推进高质量发展的背景下推出的,必将发挥更大作用。预计到2027年末,至少累计新增千亿元的机床类产品需求。

图23:我国金属切削机床销量(单位:万台)

资料来源:Wind、国家统计局,山西证券研究所

需求端

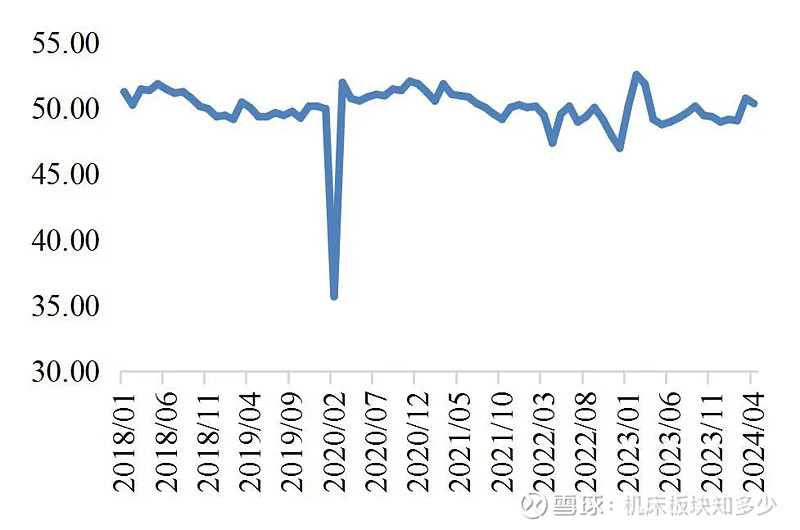

2024年一季度,先导性宏观经济指标环比呈现改善趋势,有利于增强回升向好的动力。2024年3月,我国制造业PMI回升到50.8%,4月为50.4%,连续两个月位于扩张区间,制造业保持恢复发展态势。国家统计局发布的2024年1-3月全国固定资产投资(不含农户)同比增长4.5%,其中工业投资增长13.4%,制造业投资增长9.9%,均较去年全年有所提升。

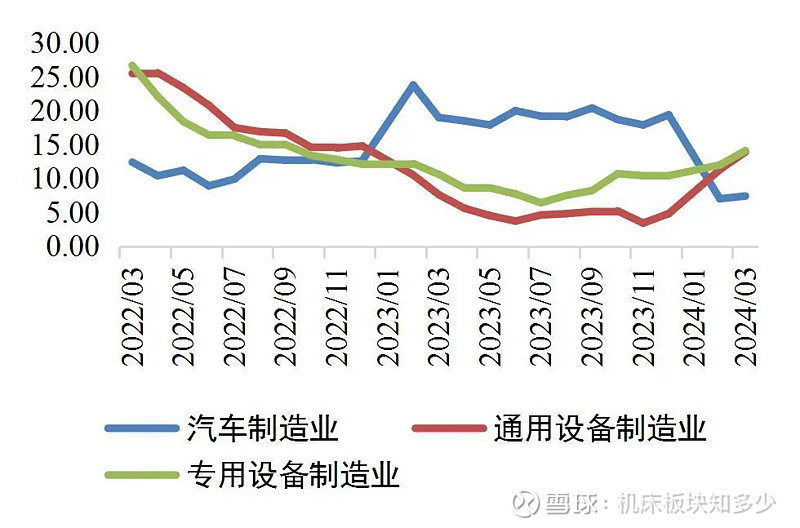

受军工、能源、汽车等领域对装备加工质量和效率提升要求的拉动,部分金属切削机床市场订单有所增加。金属成形机床前两年由于新能源汽车的拉动订单增长显著,2022年达到顶峰,2023年以来市场需求在不断回落,在手订单还比较饱满。根据国家统计局数据显示, 2023年汽车制造业固定资产投资完成额同比增长19.4%,增幅相对去年同期扩大6.8pct,通用设备制造业、专用设备制造业固定资产投资完成额同比分别增长4.8%、10.4%;2024Q1,汽车制造业、通用设备制造业、专用设备制造业固定资产投资完成额同比分别增长7.4%、13.9%、14.10%,增速相对去年同期分别提升-11.6pct、6.3pct、3.5pct。

图24:制造业采购经理指数(PMI)

资料来源:Wind、国家统计局,山西证券研究所

图25:制造业固定资产投资完成额同比增速(%)

资料来源:Wind、国家统计局,山西证券研究所

进口降幅收窄,出口增幅扩大,国产机床设备加速出海。根据中国海关总署数据,2023年中国机床进口总额同比下降8.7%,降幅相对去年同期收窄4.4pct,出口总额同比增长12.4%,增幅相对去年同期扩大2.1pct;2024年1-3月,机床进口金额同比下降5.9%,降幅相对去年同期收窄9.3pct,出口总额同比增长13.6%,增幅相对去年同期扩大4.3pct。

图26:中国机床进出口金额当月同比增速比较(单位:%)

资料来源:Wind、海关总署,山西证券研究所

表4:2023年出口金额排前五位的金属加工机床品种

资料来源:中国机床工具工业协会,山西证券研究所

从产品结构来看,高端五轴数控机床是我国机床工具产业的薄弱一环,进口依赖性很强。目前国内五轴数控机床渗透率较低,多重利好驱动下市场容量的增长有望快于全球增速。随着我国工业结构的优化升级,对机床的加工精度、效率、稳定性等精细化指标要求逐渐提升,中高端产品的需求日益增长。五轴机床是机床行业技术壁垒最高、稀缺性最强的产品,全球市场主要由德国、日本、美国等发达工业国家拥有上百年机床生产经验的跨国公司所占据。主要厂商包括德玛吉、山崎马扎克、哈默、格劳博和斗山机床等。我国仅有少数企业具备五轴数控机床生产能力,主要包括北京精雕、科德数控、东莞埃弗米等五轴机床厂商,但收入规模、销量等均与国际龙头企业差距较大。

经测算,我国五轴机床年消费量在1万台左右,目前国产厂商合计年产量不足1000台,国产产能供需缺口约9000台,预计国内五轴机床进口替代空间超百亿元。根据科德数控向特定对象发行股票申请文件的第二轮审核问询函的回复(2023.8.15)披露,目前国产厂商合计年产量不足1000台,高档数控机床国产化率依然不足10%,由此估算2022年国内五轴机床年消费量在1万台左右。根据海关统计数据平台,2021年我国加工中心进口金额达到26.7亿美元,折合人民币约181亿元,考虑到五轴机床单价显著高于普通加工中心,因此假设其中60%~70%进口金额来自五轴机床,则国内五轴机床进口替代空间为108~126亿元。

根据QY Research数据,2021年全球五轴数控机床市场容量为74.75亿美元,预计2027年市场容量将进一步提升至138.35亿美元,年均复合增速约10%。一方面受高端制造业占比提升的驱动,民用航空、高端模具、新能源汽车等下游产业对五轴数控机床的需求不断提升,另一方面,国内企业入局加速降本,也将推动五轴数控机床替代三轴机床进而提升渗透率,因此国内五轴数控机床市场容量有望实现相对全球范围更快的增长。

重点关注

展望2024全年,在政策利好及下游产品绿色和智能化转型趋势下,出海、高端化及新领域拓展等已经成为新的发展动能,机床设备需求有望得到持续释放,全行业回升向好可期。从政策端看,我国大力支持工业母机产业发展,税收、研发和人才培养等方面各项利好政策密集落地,特别是2024年4月,工业和信息化部等七部门推出的《推动工业领域设备更新实施方案》,重点提到了推动工业母机行业更新服役超过10年的机床,将给机床工具产品带来新的需求,也将大力促进机床工具产业的提质升级。从需求端看,下游行业以智能化、绿色化、高端化为主要标志的转型升级,以及带来的设备更新改造需求、国产替代需求等,也将给机床设备板块带来新的市场机会。

建议重点关注产品定位中高端、工艺性能领先、进口替代能力强、核心零部件自研自产、拥有稳定优质客户资源的头部机床厂商。

————————————————————————————————————— 以上内容来自山西证券研报

相关产品:

机床ETF(159663),紧密跟踪的中证机床指数,涵盖了我国制造业产业链中的关键一环——高端装备制造领域,涉及激光设备、机床工具、机器人、工控设备等行业,是新质生产力理念强调创新驱动与产业升级落地实践的核心阵地,场外联接017573/017574。

华夏基金认为,当前我国正处于由制造大国向制造强国转型的重要阶段,国产替代的重要性逐步提升,随着智能制造技术迭代升级,叠加减税降费、我国新质生产力定调和大规模设备换新等持续利好政策推动,有望开启新一轮上涨周期,机床板块有望持续受益。

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

注:机床ETF的标的指数为中证机床指数,其2019-2023年完整会计年度业绩为:-29.09%,52.06%,25.65%,-24.88%,2.25%,指数历史业绩不预示基金产品未来表现。

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且ETF二级市场价格不代表基金净值。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。市场有风险,投资须谨慎。数据来源:wind,华夏基金整理,数据仅供参考,不构成个股推荐$机床ETF(SZ159663)$ $绿的谐波(SH688017)$ $华东重机(SZ002685)$