《Tattooed Chef 2021 Q3 財報關鍵問題》

今次 TTCF 2021Q3財報一出,好多人大跌眼鏡,網上有不少股東怒氣賣股離場。小濱今次收集了不少資料,讓我們來看看這究竟是一家爛公司,還是一個大機會?

先來看看 TTCF 的一些 highlight :

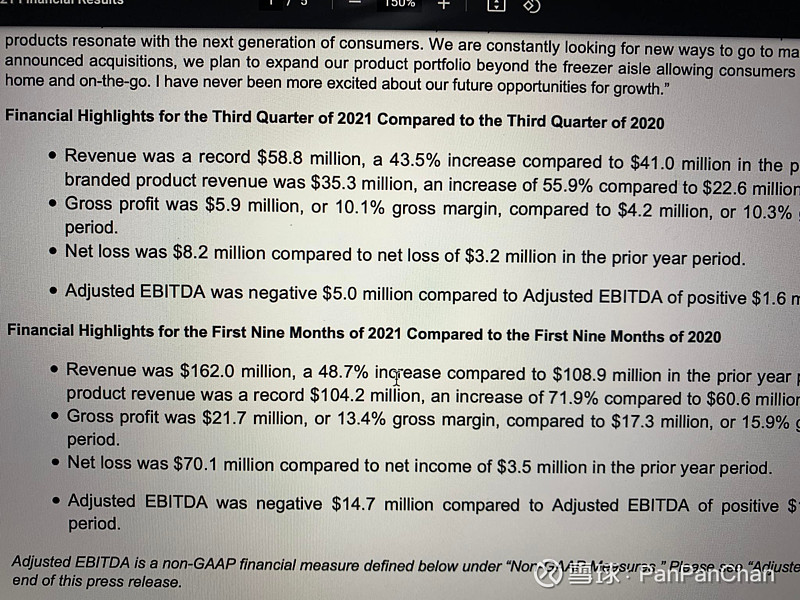

- 2021Q3 華爾街分析師預期 Revenue 是 63.5Mil ,結果出到黎成績是 58.8 Mil。同比增長 43.5%

- Adjusted EBITDA 為 -5 Mil ,去年同期為+1.6 Mil

- Gross Margin 下調至 12-14%

- 2021 Full Year Revenue Expected 下調至 210-215 Mil

睇到呢度,大家應該都已經嬲到賣走哂 TTCF 股票。不過小濱要逐一深入了解問題的根源。

Q3 Revenue 比華爾街分析師預期低了 4.7 Mil ,首先,為 TTCF 作估算的分析師只有2位,而一般中大型公司最少都有幾十位分析師作估算模型。因此他們兩位一早用 63.5 Mil 的基準作估算,準確性有多高?另外,作為一間食品公司,43.5% 同比增長真的算不低了,看看今年全球物流鏈問題,其他食品公司的 Revenue 慘痛無比,而 TTCF 是眾多食品公司中,增長最高的一間了,在今年的特殊情況下,大家還想它高到哪兒?

Adjusted EBITDA 出現負數,今年小濱是接受的,TTCF 今年花費了很多金錢在收購兩間工廠上,這兩間工廠明年才開始投入運作,但現在工廠已經有很多營運支出。另一方面,亦花費在廣告營銷上面,以擴大品牌知名度。所以一間高速成長中的公司,Adjusted EBITDA出現負數,我是接受及鼓勵的。

Gross Margin 的下調,小濱認為很大程度上,是今年急速通貨膨脹,及全球物流鏈問題導致。看見其他食品公司及零售公司都同樣出現這個問題。原材料、包裝成本、運輸費等都急增,Gross Margin 下調是很正常。TTCF 垂直整合產業的優勢,會隨着不斷擴張,逐步明顯顯露出來,長遠不太擔心。

2021 Full Year Revenue Expected 下調至 210-215 Mil。這個問題最讓小濱最百思不解。為什麼 TTCF 這年間銷售點增加那麼多,又投放廣告,Revenue 增長沒預期地好?遠要下調全年預期 Revenue?我也嘗試例舉了幾個可能性。

1. 產品真的不受歡迎 (但很多網站及食評評分也很高,而且產品在超市貨架還不斷擴張,如果產品不受歡迎,超市不可以再給上架的,所以這個可能排除)

2. 物流鏈及船期問題,令原材料沒法如期到達工廠生產,引發供應問題。

3. 產品受歡迎,但是售罄後,超市採購人員沒有立即把 TTCF 產品再次補貨上架,導致產品很多天都缺貨。

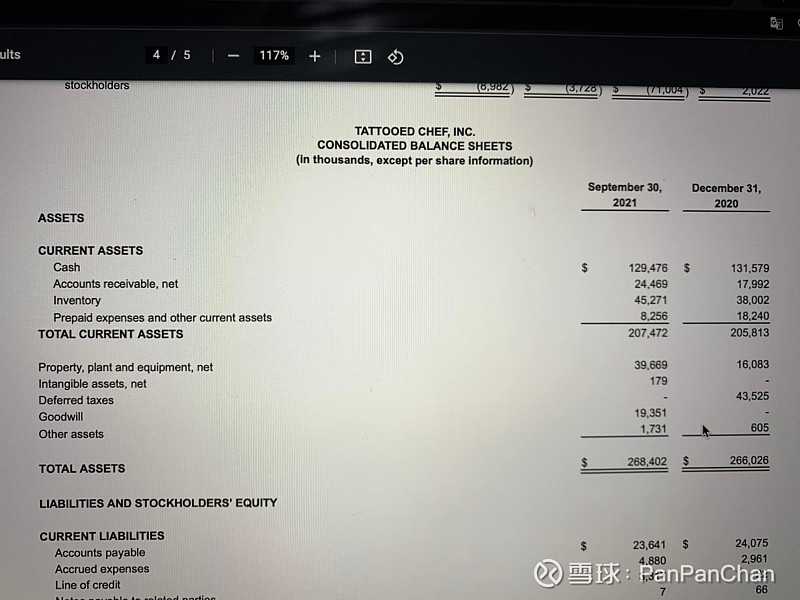

好,讓小濱先帶大家看看 Balance Sheet 上面的 Current Asset,大家看看第三項的 Inventory 庫存。這九個月間,整體營業額增加了48.7%,但 Inventory 只增加了 19%?正常情況下,庫存存量減少是好事,但在這麼高速增長的公司,為什麼庫存追不上?是否物流鏈問題引發庫存或供應的問題?

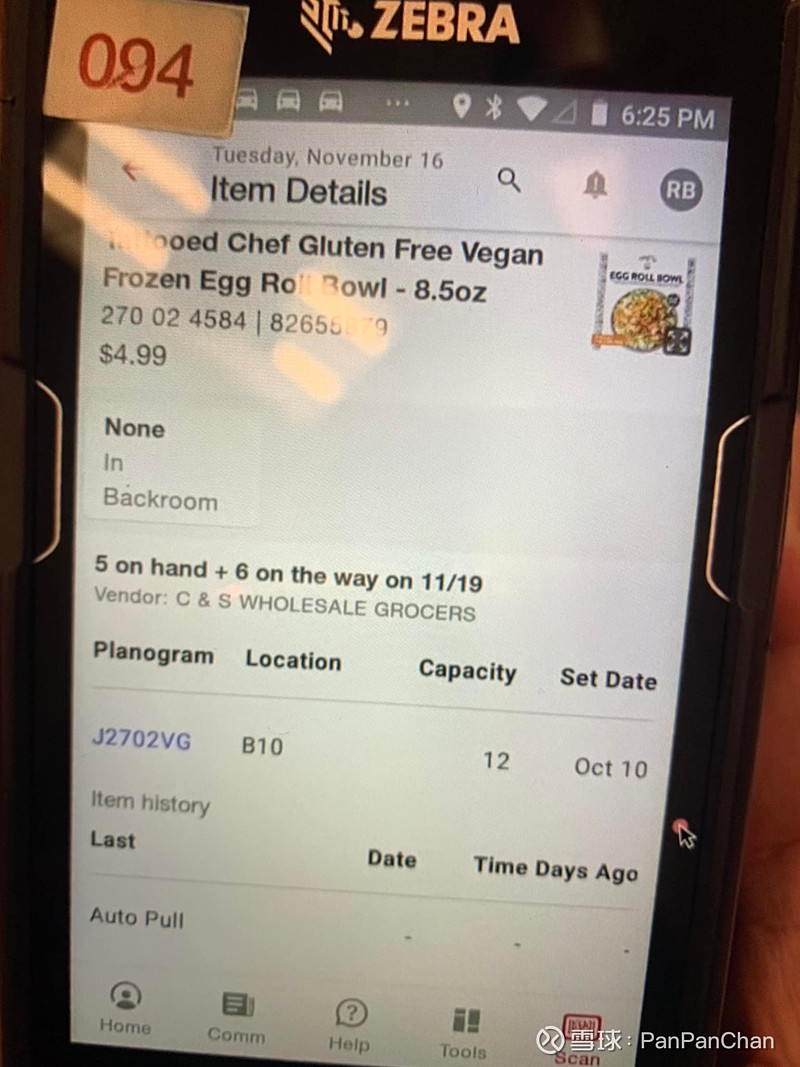

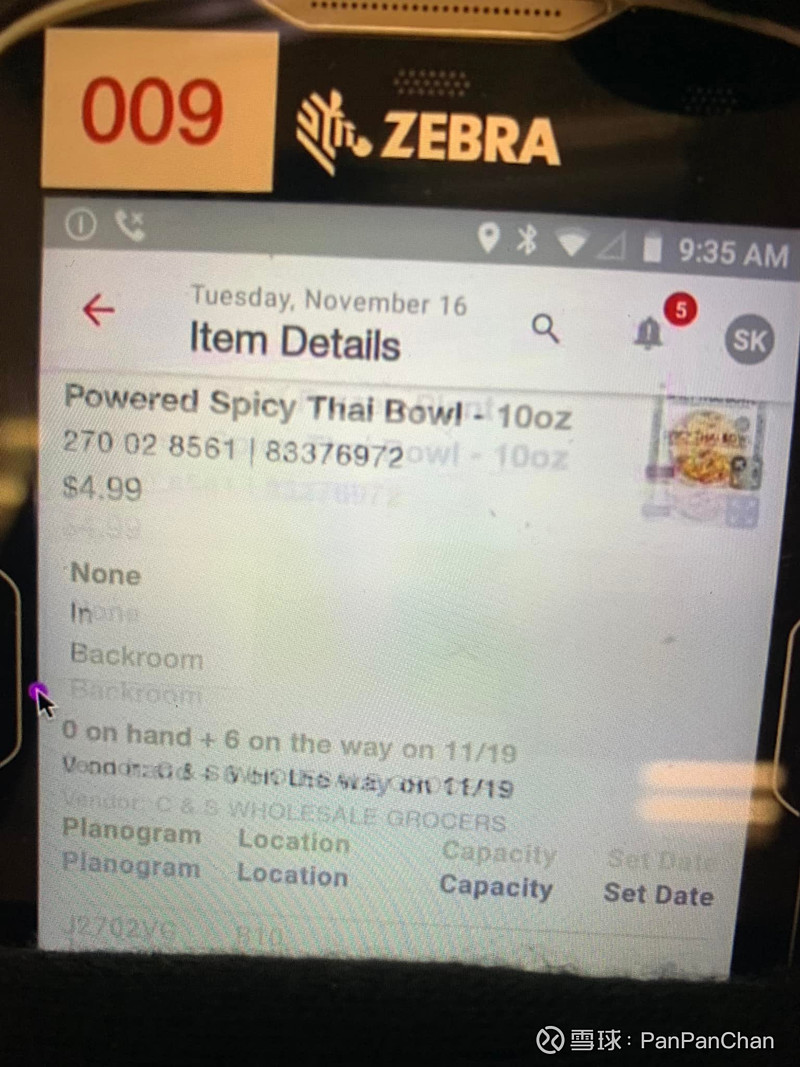

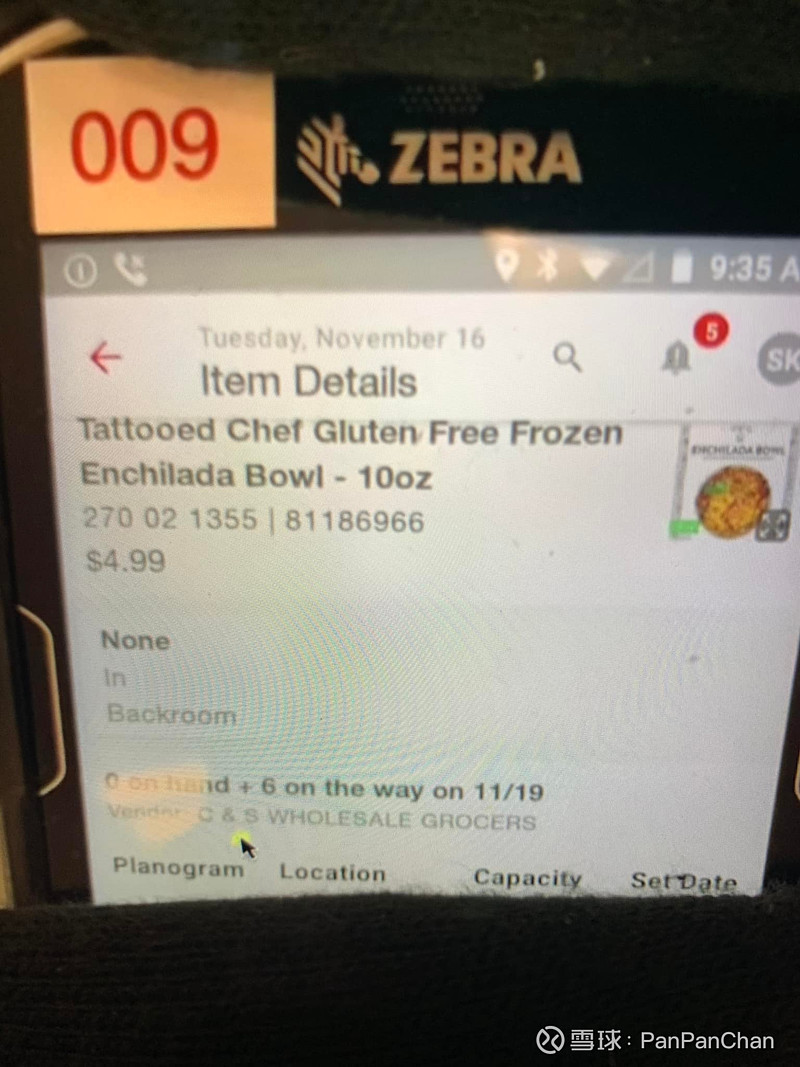

另外,非常感激 John 在他的 NEBE 美股頻道作實地考察,解答了我一直存在的核心問題。John 於 11月16日到拉斯維加斯的一間 Target 超市實地視察,觀察到 TTCF 貨架上的產品幾乎賣光,他上前走去向店員查詢庫存情況,發覺下次補給貨物要在 11月19日,而貨架上這些產品在之前數天已開始缺貨,換言之,TTCF 的產品被賣光後,差不多有一星期一直在缺貨狀態。這個資訊非常非常之重要!萬分感激 John (大家也來訂閱他的頻道)。而管理層在Conference Call 裏面亦提到,他們很難準確拿捏經銷商及零售商進貨的時間把控。一般超市在新品牌新產品上架時,不會太進取購入很多貨量,他們一般都以試驗性質慢慢入貨,然後有數據在手再頻繁入貨,這也可以解釋為什麼 TTCF 的銷量在這段時間沒預期中多的原因。不過小濱認為這個問題會隨着 TTCF 的擴張,而得到解決。

總括而言,今次 TTCF 的財報我認為可以接受,亦看到管理層長遠佈局下,每一步棋都正確。作為股東們,我們可以嘗試電郵到各大超市及經銷商要求他們多採購 TTCF 產品及備貨。小濱堅定持有 TTCF 股票,亦會繼續加倉。

小濱投資成長記

2021年11月19日