$优然牧业(09858)$ $现代牧业(01117)$ $中粮家佳康(01610)$

相信我们大部分人第一次看到港股养殖类企业财报中“于收获时点按公平值减销售成本初始确认农产品产生的收益”和“生物资产公平值减销售成本变动产生的亏损”这两个科目时肯定是一脸懵逼,这什么玩意啊,读起来都绕口,更别提理解其含义了。

其实这是国际财务规则对农业公司的一些特殊要求,下面就以奶牛养殖公司为例简单的科普下这两个科目分别都是什么意思。

一、于收获时点按公平值减销售成本初始确认农产品产生的收益

要很好地了解这句话的含义,要先做好断句,这样读:于收获时点/按公平值减销售成本/初始确认农产品/产生的收益。

收获时点意思是牛奶(也包括公司生产的牧草、饲料和冻精等,这里以牛奶举例)挤出来存放到仓库变为存货的时间。

公平值是指根据产地的市场价格确定的牛奶存货的公允价值。

销售成本有别于利润表中的销售成本,是指牛奶销售到买家需要的成本,主要是运输费用。

初始确认农产品意思是牛奶变为存货时,要对存货的账面价值进行初始确认,即存货账面价值=牛奶公允价值减去销售费用(运输)。

产生的收益=牛奶公允价值-销售费用(运输)-牛奶对应的实际发生的饲养生产成本。

这是什么意思呢,举个例子,生产一公斤奶实际发生的饲料、折旧、人工、水电费用2.8元,生产出来后变为存货按照市场公允价值确认为3.3元记账。这部分牛奶存货销售出去时,假设销售价格是3.8元/公斤,销售成本实际是2.8,而国际财报准则规定销售成本是存货价值即3.3,这样不多减了0.5吗,然后就创造一个“初始确认农产品产生的收益”再加回0.5,这样报表才是准确的,有点绕。

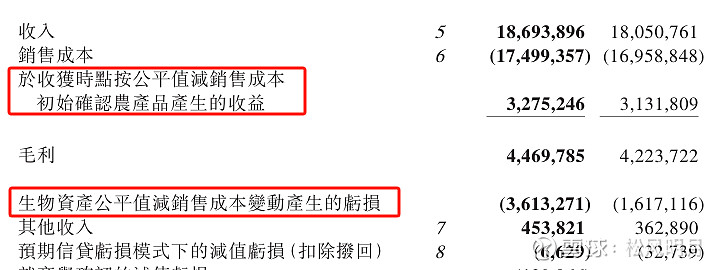

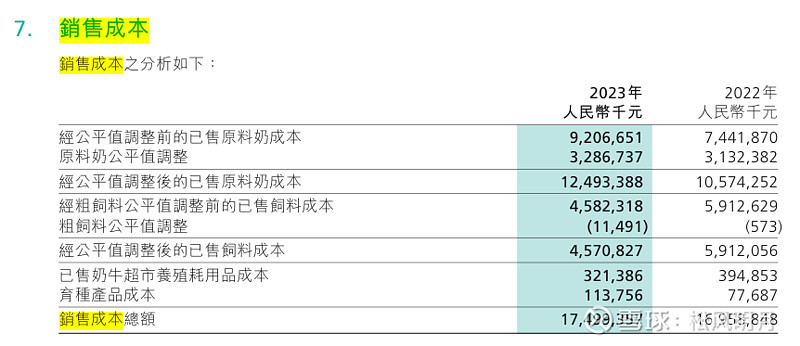

结合财报中下图看,23年优然牧业初始确认农产品产生收益32亿元,但是在销售成本中增加了“公平值调整”这个科目也是32亿元,即正负抵消了。

总结下,“于收获时点按公平值减销售成本初始确认农产品产生的收益”这个没有任何意义,把它和销售成本加到一起,就是真实销售成本,我们在看财报时完全需要重点关注这一项,只要看毛利率是否正常即可。

二、生物资产公平值减销售成本变动产生的亏损

生物资产分为两类,一类是犊牛和育成牛,一类是成母牛。刚出生还要吃奶的小牛叫做犊牛,断奶后叫做育成牛,在约14个月时受精,经过9-10个月的怀孕,产仔泌乳,成为成母牛。

生物资产的公平值变动包括下列两类:(a)淘汰及死亡牛产生的已变现亏损及(b) 奶牛产生的未变现收益或亏损。

淘汰及死亡牛产生的已变现亏损很好理解,就是卖掉牛的价格与这头牛的账面价值之间的差异带来的盈亏。

奶牛产生的未变现收益或亏损,这一项估值就充满了主观性和线性外推的谬误,极其不可靠。

各类牛群公平值的计算方法具体如下:

1、犊牛和育成牛。先参考当地市场14个月育成牛市场售价确定一个公平值(M),对于月龄小于14个月的犊牛及育成牛的公平值由M减去将牛只由其各自于各报告期末的月龄饲养至14个月所需的估计饲养成本确定。对于月龄大于14个月的育成牛的公平值,由M加上将育成牛由14个月饲养至其各自于各报告期末的月龄所需的估计饲养成本及合理利润后确定。

2、成母牛。成母牛的公平值使用多期超额盈余法(基于将由成母牛产生的贴现未来现金流量)确定,主要影响参数包括估计原料奶价格、每公斤牛奶的估计饲养成本、日均产奶量、牛犊价格、畜群结构及贴现率,主观性和可调节性极大。

总之,对于持续经营的企业来说,频繁的调整生物资产公平值,并且把公平值变动损益计入利润表是没有任何意义的,会导致利润没法反应企业的真实经营状况。对于企业所有者,一般只关注不考虑生物资产公平值变动损益前的利润。我理解国际财报规则要求每期计算资产公平值变动,更多的是想告诉企业所有人和债权人,假如企业现在立刻破产或终止经营,公司的真实资产状况是如何。