写自2019-05-04

—— 之前有朋友要我分析下济川药业,说是ROE很高,还不错,我由于一是懒,二是年报没有,所以没看,今天有时间了,我来简单分享下我的看法。

济川药业是借壳上市的,之前是洪城股份,是机械制造业。公司2013年12月实施重组,才变成现在的制药。公司的主营业务为药品的研发、生产和销售,所以济川的年报实际是从2014年开始的。

定性

——公司的制药,商业模式也很简单,研发、生产、销售药品,那么我们怎么定性?主要就是看公司卖的什么药?目前销售如何?未来能否持续?未来还有没有别的药?等等问题,如果这几个问题清楚了,那么公司的业务就八九不离十了。

——先看业绩,如果业绩太差,就没必要继续了。我简单说下财报和公司的关系,好公司必然报表清晰干净,毛利高,且业绩稳定,而差公司财报必然不好。但是反过来不是百分百成立,财报好未必是好公司,就比如前几天刚暴雷的康美药业,业绩也很好,但是有雷,还没处说理。所以说财报是用来排错的,不能完全用来证明好公司,可以间接证明。

——好了,看业绩。

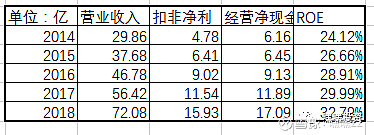

——公司的报表乍一看,简直是完美。五年营收增长241%,而扣非净利增长333%,ROE从24%增长到32%,如果业绩是真实的,那么公司的药品的竞争力是非常高的,因为只有这样,才能利润增速大于收入增速。要不是成本少了,要不就是药品提价了,只有这两种情况才能做到这一点。

——下面我们来看看公司都卖哪些药。

主要产品为蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒等。其中,蒲地蓝消炎口服液为独家剂型,临床上主要用于腮腺炎、咽炎、扁桃体炎、疖肿等;雷贝拉唑钠肠溶胶囊是新一代质子泵抑制剂,主治十二指肠溃疡、胃溃疡、反流性食管炎;小儿豉翘清热颗粒为独家品种,主治小儿风热感冒。

——公司介绍的已经很全了,两个独家品种,而且是儿科用药。而且细分领域市场份额很高。据公司年报披露:

蒲地蓝消炎口服液在2017年全国公立医院清热解毒中成药市场占有率为10.58%,排名上升至第二;雷贝拉唑钠肠溶胶囊在 2017 年全国公立医院雷贝拉唑市场占有率为 21.77%,排名第一;小儿豉翘清热颗粒在全国公立医院 2017年儿科感冒用中成药市场占有率分别为45.84%,位列首位。

两个第一,一个第二,尤其小儿豉翘,市占率为45%,几近一半了,可见其销售能力。

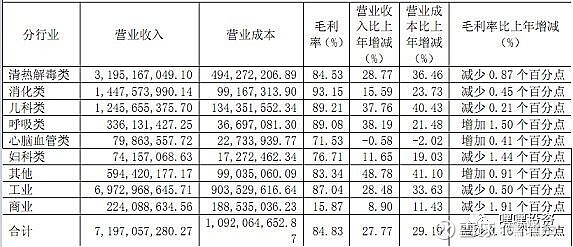

——我们来看看具体营收构成:

清热解毒类产品主要为蒲地蓝消炎口服液;

消化类产品主要为雷贝拉唑钠肠溶胶囊、健胃消食口服液;

儿科类产品主要为小儿豉翘清热颗粒;

呼吸类产品主要为三拗片、黄龙止咳颗粒;

心脑血管类产品主要为川芎清脑颗粒;

妇科类产品主要为妇炎舒胶囊;

其他类产品主要为蛋白琥珀酸铁口服溶液。

——公司商业收入占比才3%,不影响大局,暂且不看。公司中成药的毛利如此之高,快赶上茅台,难怪卖药赚钱。但是公司的毛利基本都是下降趋势,比如主要品种清热解毒、消化类、儿科类。

蒲地蓝消炎口服液在云南省、海南省、江苏省、河南省、新疆维吾尔自治区、山西省、陕西省、黑龙江省、重庆市中标;

雷贝拉唑钠肠溶胶囊在海南省、江苏省、河南省、新疆维吾尔自治区、山西省、陕西省、黑龙江省、重庆市中标;

小儿豉翘清热颗粒在云南省、海南省、江苏省、河南省、新疆维吾尔自治区、山西省、陕西省、黑龙江省、重庆市中标;

蛋白琥珀酸铁口服溶液在云南省、海南省、江苏省、新疆维吾尔自治区、山西省、陕西省、黑龙江省、重庆市中标;

三拗片在云南省、海南省、江苏省、河南省、新疆维吾尔自治区、山西省、陕西省、黑龙江省、重庆市中标。

——公司主要走的是医保目录,目前中标省分有限,还有很大拓展空间。

2018年,蒲地蓝消炎口服液新进入的河南、吉林、山东、安徽省新版医保目录开始执行。

——主要子公司情况,基本都是济川有限的净利,其他日化等基本占比很少。总体来说,公司主要靠三大类的中成药,目前来看,由于进了医保,现状估计能持续,但是时间不好说。

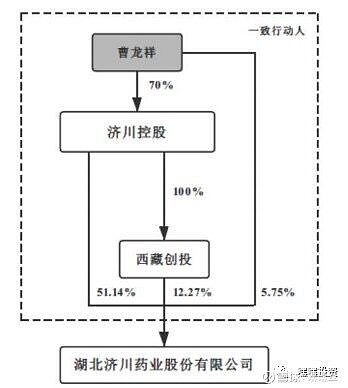

曹龙祥为公司实际控制人,目前62岁,副总曹飞不知道是不是有亲属关系,年报未披露。

新药方面

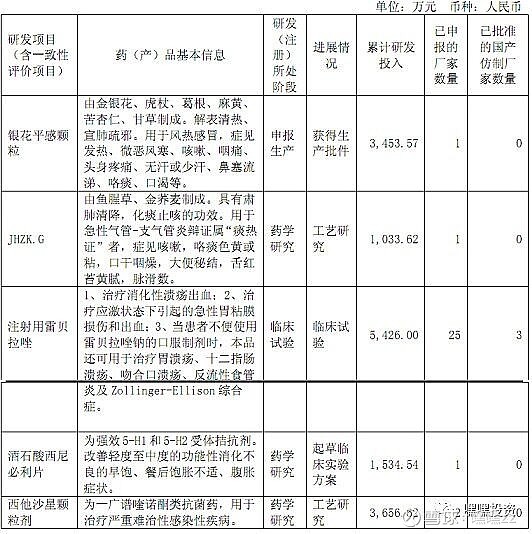

——公司药品在研项目中获得临床试验批件 17项,完成BE 试验1 项,Ⅱ期临床5项,Ⅲ期临床8项,申报生产 16项。基本范围还是公司的圈子,并没有想要去进军肿瘤或者别的生物制药。2018年主要研发的有:

可见,公司在中成药有一些独特的优势,但是西药方面乏善可陈。

——从公司2018年年报透露的发展战略看,感觉保守有余,进取不足,公司固守在中成药这一块,也想发展成像云南白药一样的模式,目前中成药企业大都朝着这个方向演进,比如片仔癀,也发展出药妆和牙膏,但是济川和他们最大不同得是,不是独门品种,不具有垄断优势,云南白药和片仔癀都是中药保护品种,也就是说只能你生产别人不能生产,当然,济川也有自己的专利品种,像蒲地蓝等。但是中药就像去年步长制药似的,没准就突然暴雷了,就像莎普爱思似的,如果没有真正研发投入,是不可能领先很长时间的,因为最核心的,吃了中成药不知道到底有什么副作用是什么,怎么应对?中成药没有经过临床I、II、III期严格的临床试验。中成药没有用科学的方法证明自己的疗效。就好比天士力目前一直没通过美国的FDA三期一样。随着民智的逐渐开启,中药势必受到西药的慢慢挤压,或者说中药以后没准也会先进行临床试验然后才能上市。

——公司其实和步长制药没有本质区别,公司的销售费用占到了营收的一半,管理费、研发费都占比极地,72亿的营收,36亿的销售费用,可见是一个以销售费见长的公司。最难以理解的是公司去年融资了8亿可转债,公司其实不太缺钱的,也没有重大的研发支出,为什么还要融资呢?

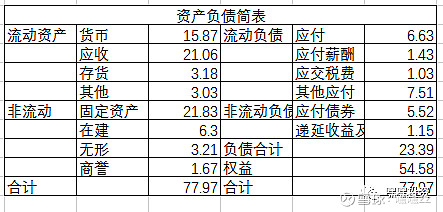

资产负债简表

—— 因为4月底出了康美药业的事情,现在中药企业的资产负债表必须检查下。

下面是简表:

第一个疑点:货币15亿全是银行存款,Excuse me?活期,连理财也不用了?怀疑到短期拆借资金进来的。

应收账款一年计提5%,三年计提100%,公司20亿为短期应收,这块我能想到的是可能大部分为公立医院结算的,所以比较慢,但是坏账可能性非常小,问题应该不大。

存货不多,没有什么好说的。

其他的为理财,大约3亿,PASS。

重点是固定资产,一年新增了6.9亿的固定资产,同时在建工程还有6.3亿,不知道的,还以为公司房地产开发呢,我就看到了两条在建的

公寓楼和展览馆加起来花了1.4亿多,我反正想不太明白。而且是在建,意思是还没盖完。

其他应付款里,报销的有1.9亿,风险责任金为4.8亿,正常。

长期里主要是可转债,还剩5亿多。

总体印象

——公司这么好的业绩,但是估值目前才17PE,是有原因的,中药公司目前暴雷不断,去年的步长制药,今年的康美药业,康美简单说会计差错,直接就变了300亿,而济川也是,业绩好的不真实,ROE稳健增长,现金流也没问题,而且分红大手笔,但同时融资不断,公司借壳上市后增发过二次,发过一次可转债,一共进行了3次融资,如果真是业绩良好的公司,上面所说的现象在同时发生就显得那么不正常了。一个现金流良好的公司,也没有并购和重大研发支出,一边大手笔分红,一边融资,为什么呢?我想不明白,那么就没有继续估值的意义了,财报看不懂的,就先放放。反正我知道的,同为医药的恒瑞已经多年没融资了。

风险:

——公司产品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒三者的合计销售收入占当期主营业务收入的77.39%,上述产品的生产及销售状况在较大程度上决定了公司的收入和盈利水平,一旦其原料药价格、产销状况、市场竞争格局等发生重大不利变化,将对公司未来的经营业绩产生不利影响。