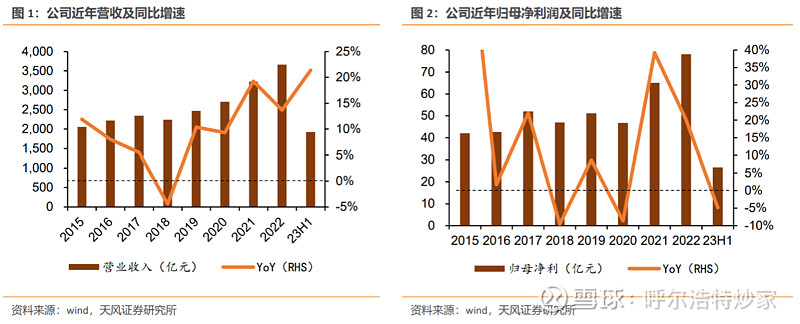

中国能建23H1收入为1921亿,同比增长21.4%。归母净利为26.6亿,同比下降5.3%;扣非归母净利为23.5亿,同比增长33.0%。收入的快速增长主要源于新能源EPC&投资运营业务的高增长,以及去年同期处置子公司内遂高速股权所产生的投资收益。

分业务来看,23H1勘测设计及咨询收入为63.7亿,同比增长5.0%;工程建设收入为1603.3亿,同比增长22.9%;工业制造收入为154.7亿,同比增长28.2%;投资运营收入为148.0亿,同比增长26.0%。新能源业务的高增长推动了工程建设和投资运营板块收入的快速增长。截止23H1末,公司控股并网装机达到8.6GW,同比增长78.0%,其中新能源控股装机为6.5GW,同比增长134.9%。

综合毛利率方面,23H1公司的综合毛利率为10.9%,同比提升0.8个百分点。勘测设计及咨询毛利率增长明显,工程建设、工业制造和投资运营毛利率也有不同程度的提升。新能源投资运营毛利率同比下降15.1个百分点至43.6%,主要是由于光热和生物质发电示范项目运行初期成本较高所致。23H1期间费用率基本持平。

公司资产负债率为75.8%,同比上升1.8个百分点;有息负债比率为39.4%,同比上升5.5个百分点。两金周转天数为248天,同比增加1天。23H1经营活动现金流净流出136亿,同比减少1.6亿;投资活动现金流净流出116亿,同比减少4.1亿。

基于公司新能源业务的快速发展以及新能源EPC&投资运营的落地加快,市场对公司的发展前景持乐观态度。

数据来源:天风证券研究所

另外根据蒙查查的level2指标与主力控盘系统显示,主力控盘均线粘合,对个股影响力低,需要留意大盘与板块的影响。