有球友希望对亿帆一季报业绩做个预测,这是一个有风险的活,我尝试在有限的信息下做个大概的展望。

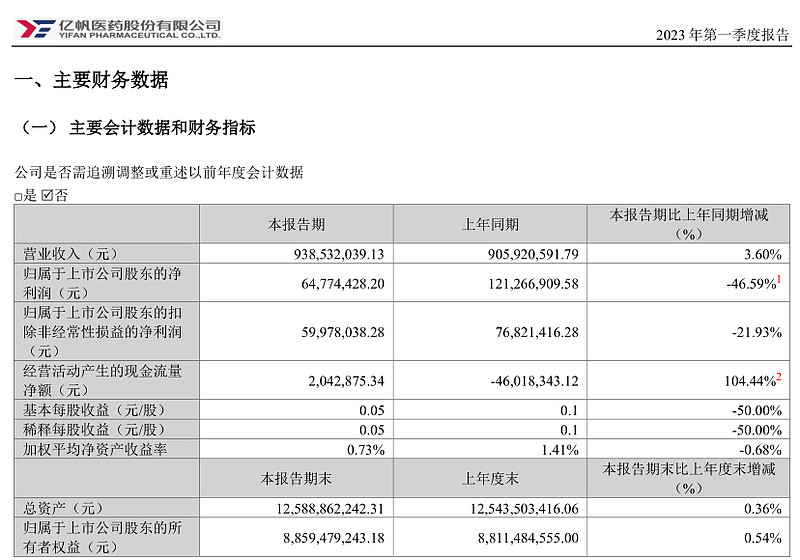

一、2023Q1业绩

二、影响2024Q1业绩的主要因素

(一)有利因素

1、规模新品贡献

亿立舒(艾贝格司亭α注射液)、易尼康(丁甘交联玻璃酸钠注射液)进入医保谈判目录,取得希罗达(卡培他滨片)MAH权益,以上三大主力品种2024Q1销售发力;或有部分亿立舒里程碑款计入营收(不太确定)。

2、其他新品贡献

去年国内新批9个品规,海外市场增加新品17项(新批产品上市10项,引进权益产品7项)。

3、原自有产品市场内生增长(国内自有增长20%+,海外市场增长10%左右)。

4、医药商业板块(产品代理+医药服务)在连续几年断崖式下跌后2023年趋于稳定。

5、F-627无形资产大额计提后当期摊销成本降低一半。

6、政府补助预计至少比去年多2500万元以上。

(二)负面因素

泛酸钙价格,2023Q1价格区间在120-150,2024Q1价格基本在55徘徊。

(三)假设期间费用(管理、研发、销售、财务费用)基本与去年持平。

三、展望

2024Q1归属于上市公司股东的净利润或可达到1亿元左右,预计同比增长50%+

(这是靠感觉、拍脑袋式的结论,无论准确与否,徒增笑尔![]() )

)