个股进入底部区域的特征之一是市场情绪极其低落,投资者普遍悲观、恐惧、疑神疑鬼、失望乃至绝望,或装死躺平、销声匿迹,或基本不再关注基本面动态,亦不再按照投资逻辑来思考投资标的,当然骂骂咧咧的就更是多了去![]() 。当下的亿帆或可归入此类。

。当下的亿帆或可归入此类。

最近太平洋证券发布了对亿帆的研报,因是首次发布,所以内容和信息量较大。看了这39页的报告,除了市场熟知的基本信息以外,还有一些更新的信息点值得关注。当然,本人对研报的基本态度是:为我所用,只看其中提供的基本面信息及准确度以及涵盖的基本逻辑是否合理、有用,其他绝大部分完全可以忽略或无视。

一、长效 G-CSF 药物市场竞争格局及亿立舒销售峰值预测

以上可以看出亿立舒的临床经济性具有较强的竞争性:亿立舒单周期费用低于另外两个PEG类改进品,二代中两个PEG生物类似产品单周期费用竟然在长效 G-CSF中最高。

研报认为亿立舒销售峰值有望超过50亿元(国内30亿、海外20亿),如果目前国内对创新药的支持力度和医保支付能力不减,按照正大的销售优势,假以时日也是有可能触碰到。当然作为投资者应该保守一点,我拍脑袋以为摸高40亿确定性更高(国内外各20亿),另外研报中貌似详细周密的预测数据和计算逻辑并不比我拍脑袋的精确性能强多少。

二、关于F-652

1、国内ACLF适应症研发进展F-652领先

目前ACLF适应症国内在研的药物较少,且大多为干细胞疗法(有效性及治疗经济性问题很大)。

2、F-652最快明年报产

研报判断F-652ACLF适应症最快有望在2025年国内申报上市。依据652中国ACLFII期临床试验结果公告披露的有关信息和CDE《突破性治疗药物审评工作程序》,个人判断652ACLF适应症获得突破性治疗药物资格的可能性很大。如果突破性治疗药物资格获批,则明年报产是有可能的。

3、关于肝病的基础数据

根据WHO的数据,目前全球有3.54亿乙肝或丙肝病毒感染者,其中78%缺乏有效检测和治疗;每年新发感染300万人;每年约110万人死于肝炎病毒感染及其相关疾病,其中96%由乙肝或丙肝病毒感染引起。

国内慢性肝病人口基数大, 截止2022年底数据,在我国乙肝病毒携带者达到了9000万人左右,其中慢性乙肝患者的总人数 达3,000万左右,其中肝硬化的年发生率约为2%-10%,在住院的肝硬化人群中ACLF的发病率为24-40%,其病情凶险,预后极差,死亡率高达50%-80%。预计对应每年ACLF患病人数为14-70万, 用药市场空间广阔。

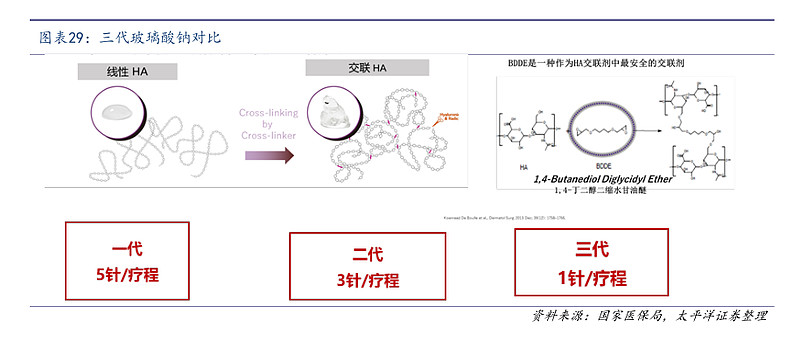

三、关于丁甘交联玻璃酸钠

1、玻璃酸钠代际差异

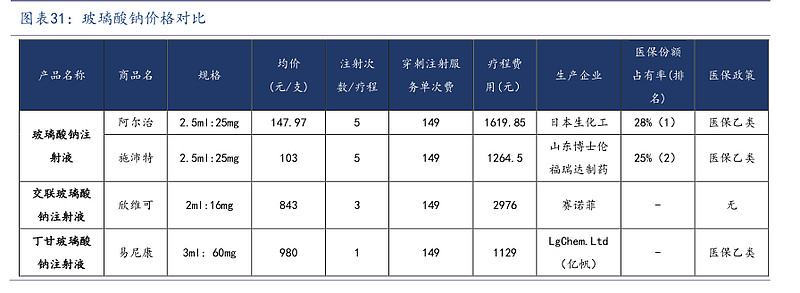

2、主要产品价格对比

3、主要产品(一代产品)销售额

4、关于骨关节炎的临床和市场数据

OA是影响全球人口的常见关节疾病,也是导致成年人及老年人膝关节最严重的 残疾病因之一 , 存在巨大的未满足医疗需求。中国健康与养老追踪调查研究结果显示,国内45岁 及以上人群症状性膝关节OA的患病率为8.1%,全国约4800万症状性膝关节OA 患者。2022年国内每年约有150万名膝骨关节炎患者接受短效、中效玻璃酸钠治疗,其中因膝关节疼痛行动不便, 导致就医困难的患者约占10%-20%。

根据米内网数据,2022年国内玻璃酸钠注射液市场规模约为14.84亿元,目前国内市场主要为短效制剂普通玻璃酸钠,主要厂家有上海昊海、山东博士伦福瑞达、日本生化学工业株式会社、上海景峰制药有限公司等; 长效制剂交联玻璃酸钠只有赛诺菲的欣维可,目前市场份额较小。