一、2020年中国市场二代胰岛素销售数据(股海版)

二、2021中期中国市场二代胰岛素销售数据(股海版)

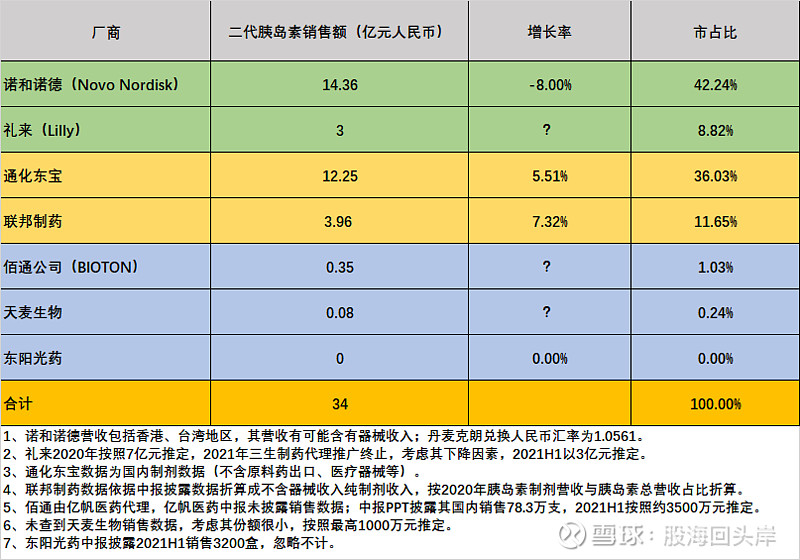

三、数据标准说明

1、上述7家厂商除礼来、天麦为推定数据外,其他5家厂商均依据年报和中报披露的信息或者依据披露信息折算而成。

2、上述数据除通化东宝为公司披露的制剂营收数据外,其他各家尽可能剔除器械收入,还原为制剂收入,增强可比性,无法剔除的也予以说明。

3、上述数据为厂商端(财务报表端)数据,不包含价外税及代理商利润,因此小于医院端(患者端)的实际数据。

四、各厂商简评

1、第一名:诺和诺德,2020年度市场份额42.47%,2021中期42.24%,微降0.23个百分点。

2、第二名:通化东宝

股海版数据:2020年度市场份额33.42%,2021中期36.03%,上升2.61个百分点;

定期报告数据:2020年报披露“34%以上”,2021H1中报披露“根据医药魔方数据显示,目前公司人胰岛素按照销售量在全国的市场份额已超过 38%(2021 年上半年),居第二位”,年报披露的市占率是依据销售量或销售额不详,中报是依据销售量计算的市场份额,两者口径是否一致存疑。不过由于东宝的二代价格低于诺和诺德大约15%-20%左右,因此以销售额计算的市占率应该小于以销售量计算的市占率。

3、第三名:联邦制药

股海版数据:2020年度市场份额11.90%,2021中期11.65%,微降0.25个百分点。

4、第四名:礼来,去年三生制药直接终止与礼来的代理推广合作,礼来二代应该元气大伤。这个数据最不靠谱,欢迎球友提供更为精确的数据。

5、第五名:佰通,亿帆医药既是其第一大股东,也是其国内总代理。亿帆医药披露2021年中期销售二代胰岛素78.3万支,已开发二级以上等级医院146家,公司披露两点重要内容:

国内代理的重组胰岛素自2020年取得,2020H1只销售3.8万支,主要为消化原代理商(誉衡药业)的库存。

受集采预期影响,重组人胰岛素基层市场开拓放缓,至2021H1基层医院366家。

五、二代格局及后集采时代预测

目前二代厂商呈现2(诺和诺德、礼来)+2(东宝、联邦)格局;

通化东宝取代诺和诺德成为二代市场第一的地位只是时间问题,集采会加快这一进程吗?

集采过后会产生1(诺和诺德)+2(东宝、联邦)的格局吗?