先谈谈公司,张江高科坐落于上海浦东,又称张江高科技园区,在这个园区里面云集了很多科技公司,如兆易创新、罗氏、默克、强生、微软人工智能、西门子医疗、IBM智创、百度飞桨人工智能等,张江高科的主要是负责园区的管理和运营,简单来说就是物业和房地产的结合。除此之外,公司还在不断的孵化高科技企业作为战略资源,既有新能源汽车领域,还有光刻机领域,涉足的领域越来越广泛,公司以园区运营为太阳,孵化高科技企业为卫星的结构运作模式.

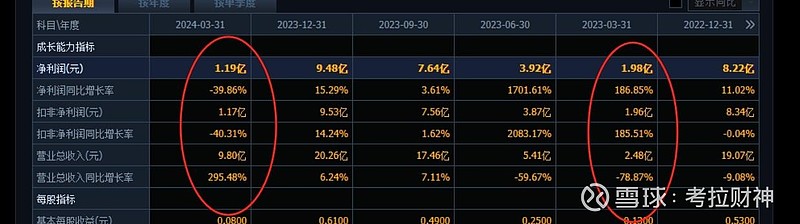

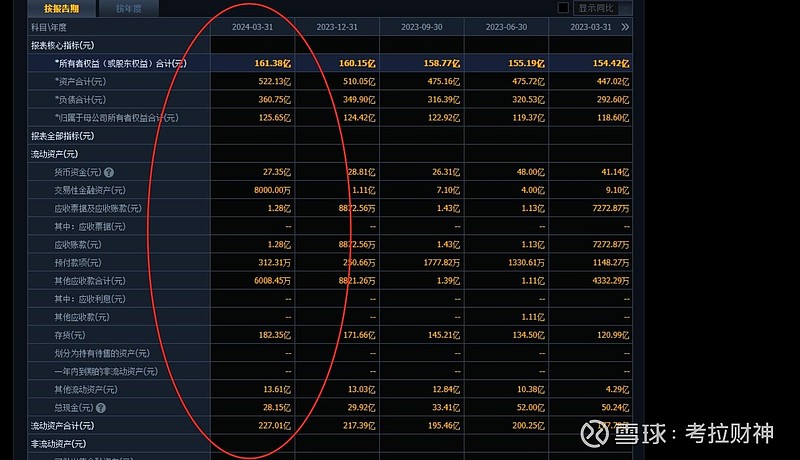

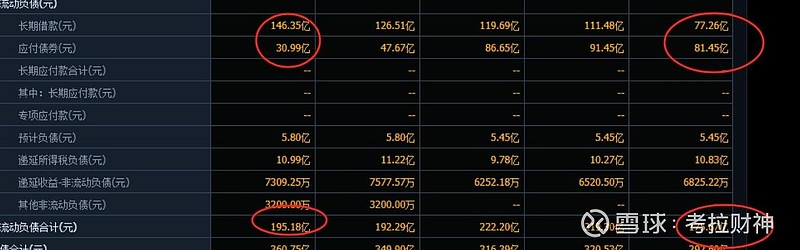

在谈谈资产,公司业绩2021年到2023年业绩都相对稳定,营业收入基本变化不大,物业管理,销售,租赁,基本上结构稳定,可变部分就来自于孵化的科技型公司,我们看看2024年一季度报表,整体营收9.8亿,营业成本4.12亿,净利润1.19亿,营收入和成本大大的提高,公司的解释是产业空间载体销售较上年同期大幅度增加导致收入和成本急剧增加,简单来说就是整个园区的运营规模变大,同时期税金增长,公允价值减少3677万,投资收益-1.01亿,导致最后营业利润大幅度下滑,可以看到这一时期利润受损是税金和投资收益变化,也是我们之前说的孵化的可变部分,短期借款19亿,应付票据41亿,同比大幅度提高,账上现金急只有27亿,存货有182亿,现在从流动负债的来看,经营压力非常的大,随时有支付困难的风险,长期借款和非流动负债也在上升,公司主要资产还是房地产、金融资产、股权投资,这些很难应付短期的债务, 来看看公司净资产有126亿,按照公司的营业利润今年大概8个亿左右,测算下来大概6%左右的ROE,其他孵化的资产光刻机和新能源汽车等,还未对主营产生大幅度的影响,所以正常测算,张江高科合理的内在价值130亿-150亿。

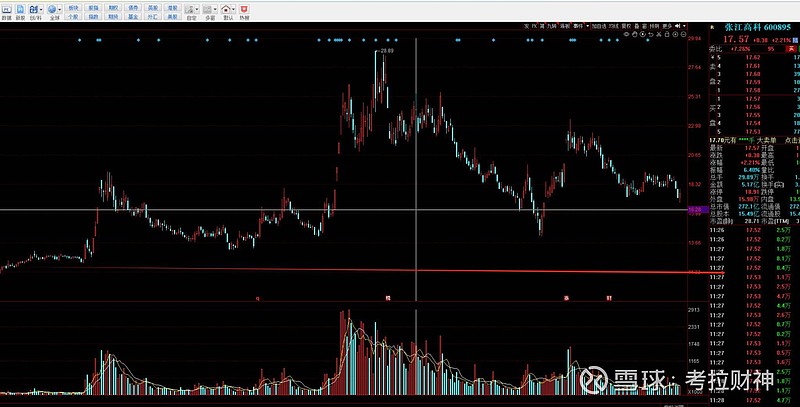

最后我们来谈谈股票,为啥2023年公司股票凶猛的走了一波,完全是因为有了一个光刻机的概念,当时国内光刻机领域被卡脖子,刚好投资的上海微电子宣布在这一领域有突破,国内民众情绪也是很高昂,这个故事就会很大的想象空间,市场情绪一爆发,走出了这么凶猛的一波很正常,情绪过后慢慢的回归理性,话说回来,一旦上海微电子的光刻机有实质性的突破后,未来的想象空间又会拉长,又会开启下一波情绪周期,下一波就要看上海微电子什么时候有所突破,给公司带来实质性的利润,以上分析纯属是个人观点,不作为任何投资依据,投资者应谨慎评估,并注意行业和公司的变化,相逢就是缘,有缘人给视频点点赞,留言评论你们想解读的公司,关注我收到下一期视频更新,我们下期见。