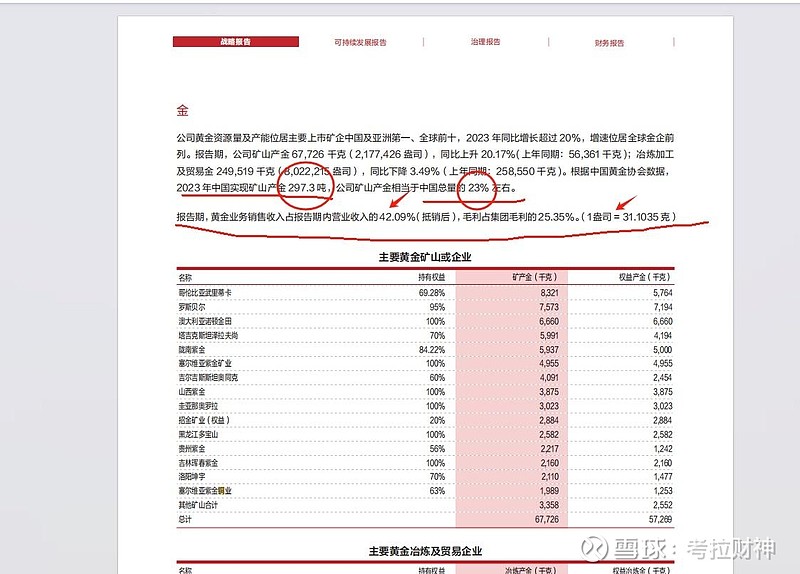

先说公司,紫金矿业是一家大型跨国矿业集团,从事金银铜锌木等金属矿产资源的勘探与开发,公司属于福建上杭县财政局旗下,金、铜矿储量及产量均为全国第一,锌产量国内前三。紫金矿业的铜产量国内市占超60%,已经达到100多万吨年产,黄金市占国内23%,因为金属价格的不一样,导致了在营收上有差异,黄金占了营收的40%以上,毛利25%,铜占印绶25%,毛利47%;其他的金属在这里可以先忽略,从公司的结构看到,紫金矿业的两个关键变量就是金和铜,这两个金属价格波动可以直接导致公司盈利大幅度波动,资金矿业的核心竞争力主要是自主地址勘探成本远低于全球行业的平均水平,公司自主勘探获得了超过50%的黄金和铜的资源,公司生产成本很低,利润自然而然就高了。

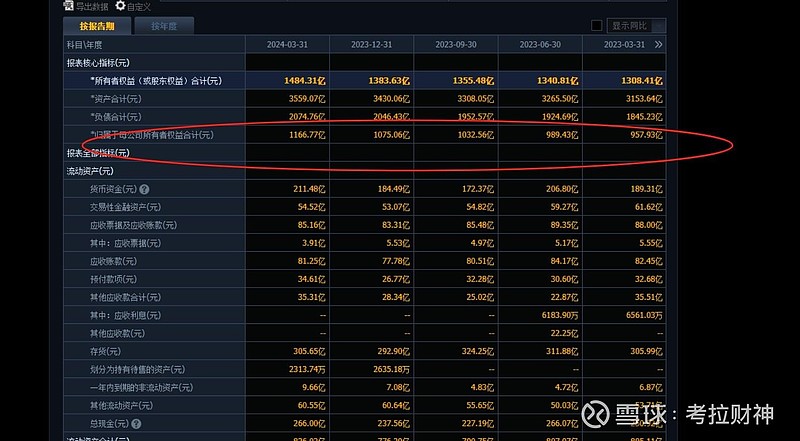

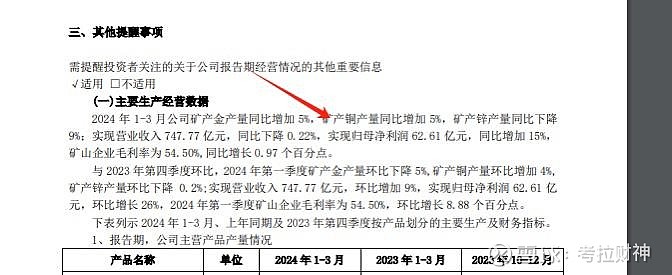

我们说一下公司资产,从最新的一季度财务数据看,营收747亿,净利润62亿,2023年营收749亿,净利润54亿,营收减少的同时利润变多,看看公司怎么解释的,是企业毛利提升了,营业成本减少,只能说东西更值钱了,其他开支没有太大变化,根据公司的一个产能计划,在2024年产能增速铜预计在110万吨,金在73吨,大概率增速在10%左右,抛开短期铜价和金价的波动,按照2023年利润测算基础利润,2024年的基础利润测算在230亿左右,当前净资产在1100亿左右,测算大概有20%-22%左右的roe,按照资产溢价测算,公司内在价值在3500亿-4400亿之间,当然这里的估值没有去考量铜价格和金价格的大波动。真实的盈利还要按照今年的铜价格和金价格的波动去做溢价处置。如果铜价格和金回归到2023的的均价,那么资产正常会回归在这个区间.

最后我们说说股票,紫金矿业今年一路高歌猛进,受益于铜金快速涨价,在这个涨价周期中,公司盈利能力会大幅度提高,在这之后,公司的股价会随着金属价格的下探而回归价值内,当前紫金矿业已经透支了很大一部分铜和金的上涨溢价,至于铜价和金价是否还要创新高,这个留给各位观众去判断,理性看待公司股价,炒股不要冲动而为,以上是个人观点,不作为任何投资依据,投资者应谨慎评估,并注意行业和公司的变化,相逢就是缘,有缘人给视频点点赞,留言评论你们想解读的公司,这一期我们就分享到这里,我们下期见。