先说公司,天赐材料,全球电解液龙头,六氟磷酸锂市占率全球前二,电解液市占率全国第一 40%左右, 六氟磷酸锂是做的液态,进一步合成到电解液, 多氟多和天际股份都是做的固态六氟磷酸锂,天赐合成到电解液,类似于直接集成进去, 一体化更高,利润能力呢更强。最近火热的固态电池,公司也在持续研究,但是要提一句,固态电池到应用还需要一段时间,宁德时代老板已经发表过言论了,那么电解液处于锂电池行业的中游位置了,它的上游是锂矿,碳酸锂,下游是锂电池厂商,公司的利润收到上游材料端价格影响,下游收到需求端的影响,我们也知道工业品看需求,锂电池应用挺广泛,汽车,储能等,上游材料可跟踪碳酸锂期货价格,上游材料如果涨价,同类的中游产品随之提价。

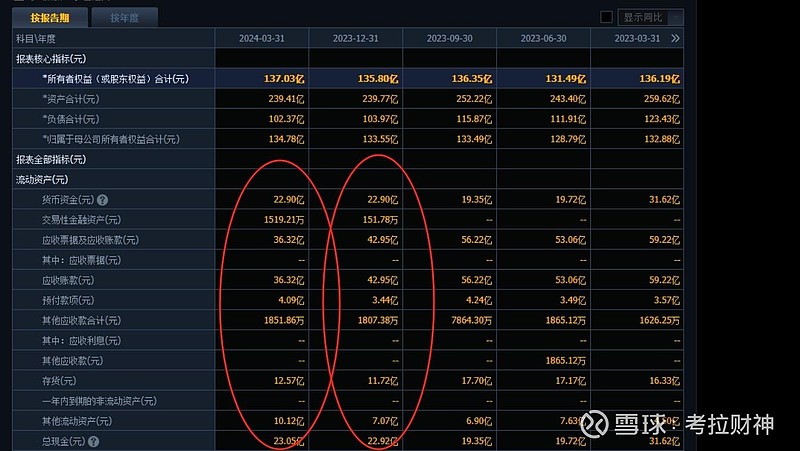

再说资产,看一下2023年报和2024一季报,2023年天赐材料全年营收154亿,同比22年下滑了30%,净利润18.9亿,同比下滑了66%,2024年一季度 营收24亿,同比23年下滑了42%,净利润1.14亿,同比下滑了83%,2023年报已经不是很好,2024年关节数据也相对较差,我们在看看账上资金;

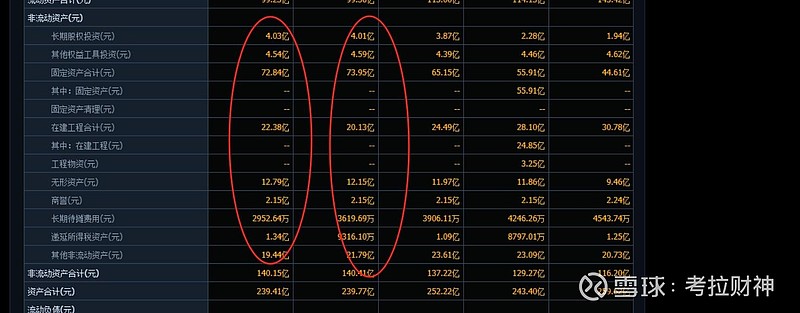

2023年现金22.9亿,应收42亿,短期借款12亿,应付票据34亿,2024年一极度现金22.9亿,应收票据36亿,短期借款15亿,应付票据29亿,在建工程比2023年多2个亿,其他数据变化不大, 上面的几个数据显示,一季度确实不是很好,短期借款多了,账上资金也不是很充足,导致经营压力变大,我们看看一季度公司的净资家底多少钱,2024年一季度,公司还有132亿的资产,2024一季度利润1.14亿是下游需求季节性环比下降和同业竞争加剧,售价下行,春节假期开工率在50%,预计2024年全年出货有望实现电解液50万吨,预期Q2下游需求回升,利润这一阶段会快速释放,预期全年大概利润12个亿左右,这样测算天赐材料估值在 260亿-320亿之间,跟现在差距有点大,这里也可以理解,毕竟天赐还有固态电池概念,持续跟踪二季度业绩是否跟全年预期增速相符。

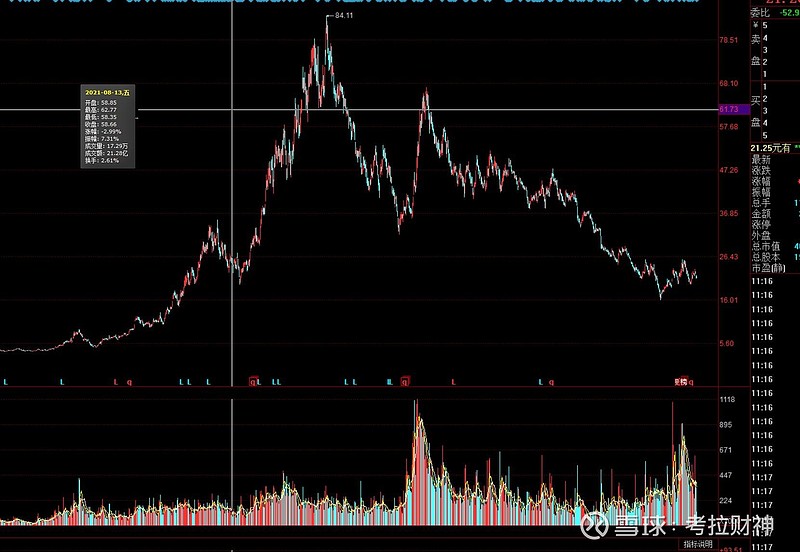

最后来说说股票,天才材料从2021年股价见顶,但是业绩2022年达到顶峰,这也不奇怪,这就是我们的大A,股价提前于业绩见顶,那么反过来股价也会提前于业绩见底,这也是大A散户比较痛苦的地方,股票涨到顶时候,各路机构和媒体把股票吹的天花乱坠,进去全套在山顶,在高昂和持续上涨中迷失了自我,大部分散户都是喜欢天天满仓,天天操作,一顿操作猛如虎,一看账户非常苦,如果只看市场消息炒股,总有一次坑会等着你,2024年锂电池行业如何,持续跟踪碳酸锂价格即可,本期分析是个人观点,不作为任何投资依据,投资者应谨慎评估,并注意行业和公司的变化,相逢就是缘,有缘人给视频点点赞,留言评论你们分析的公司,这一期我们就分享到这里,我们下期见。