| 发布于: | 雪球 | 回复:11 | 喜欢:3 |

鱼跃的竞争优势是多位立体的,在并购、渠道、产品组合多样化、研发几方面,很难想象迈瑞如何与鱼跃进行竞争

并购暂且按下不表,个人认为这是鱼跃最强的竞争优势,拿并购出来对比有点耍赖了

渠道方面,迈瑞虽在院内渠道有一定的积累,但是鱼跃当下的渠道涵盖院内外,并且在思路上已经非常成熟,不少患者都是到院就医,发现医生使用鱼跃的医疗设备,自己回家就买了鱼跃的产品来用,我身边不少家人朋友都是如此,鱼跃的院内渠道根基是非常深的,在我们当地的医院,洁芙柔、鱼跃血压血糖仪等等都覆盖得非常全面

产品组合多样化方面,迈瑞与鱼跃交集甚少,鱼跃不少产品或者技术是需要“并购”而来,没有并购优势,迈瑞恐怕难以与其竞争

鱼跃的医疗器械并非没门槛,我认为家电企业与鱼跃的竞争,套在迈瑞上也是同理,万变不离其宗,从竞争优势上看,迈瑞恐怕难以在鱼跃的能力圈中放倒鱼跃$鱼跃医疗(SZ002223)$

这种经济形势下相当不易,当然还是需要线上线下、院内院外都好,才是真的好

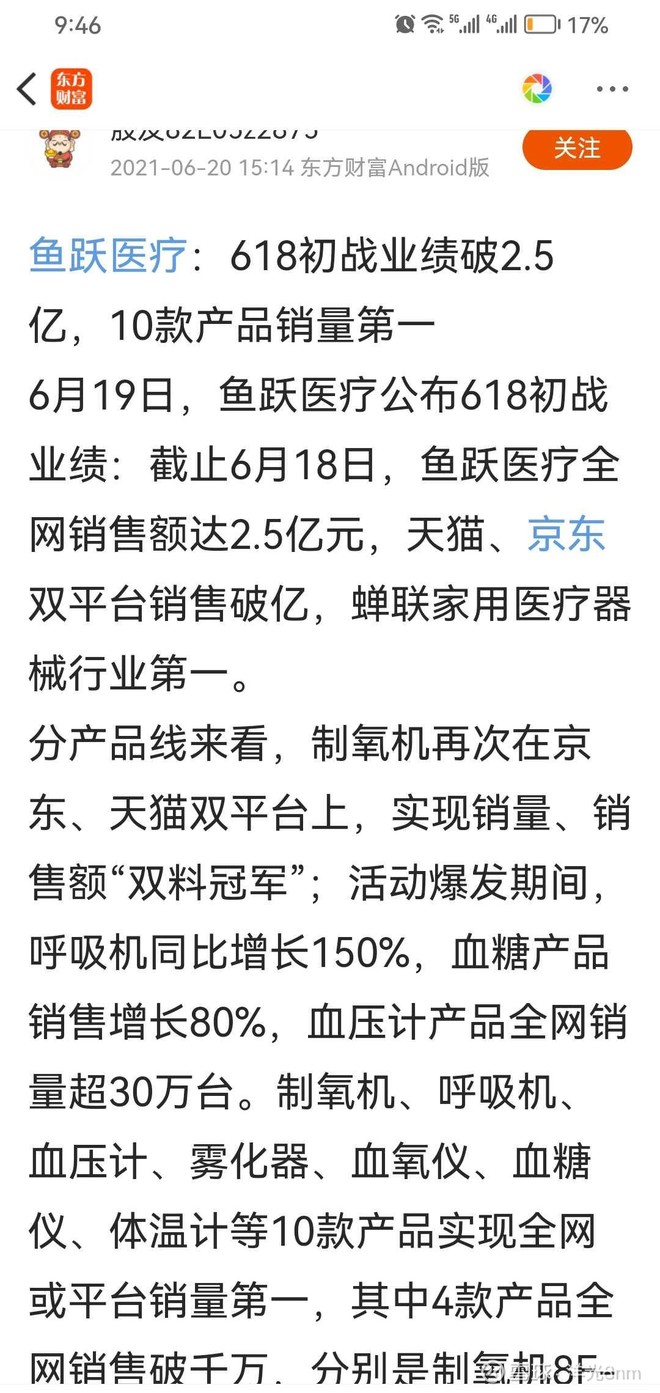

从官方透露的信息来看,血压、尿酸血糖、呼吸制氧雾化,以及家用检测、院内产品都表现得不错

或许小吴董说的“未来几年我们会狠一点”正在逐步成为现实

事实上最近我也有在考虑把鱼跃的仓位调高,因为近来读过一句话,大意是:一家企业能靠内生性增长已是相当不错,如果管理层在外延式并购能干得出色,则是可遇而不可求的,$鱼跃医疗(SZ002223)$ 不正是满足这种情况吗?

在家用医疗器械方面,品牌对于消费者还是很重要的,一定程度上大于价格。比如买的血糖仪、血压计,首先考虑的是准不准,安全不安全,然后才是性价比。而且大多数比价,是在同一品牌中不同型号中,进行性价的比较。鱼跃未来还是要持续的进行拼购,扩大产品线,外延的成长性对医疗器械企业来说非常重要。估值上,由于yq的扰动,预计到四季度能看的更清楚,25年恢复正常。目前我个人觉得合理。

不如担心华为杀入迈瑞的领域[捂脸]$鱼跃医疗(SZ002223)$