阅前提示

本文仅作为个人投资思考记录,文中涉及所有个股的操作及看法,均可能存在谬误;所提及的个股均有腰斩甚至脚踝斩的风险。

请阅读者理性思考,切不可根据本文的思考和判断作出买卖决策。

汤臣倍健系列文章

前言

本文主要分为三部分

一是聊聊个人对汤臣这家公司的看法

此处相当于对系列文章的大总结,字里行间,你会发现不少前文的身影

二是简单聊下仓位以及估值

三是聊聊后话,这也是惯例节目了![]()

至此,汤臣倍健系列文章便基本完结,话不多说,正文开始

正文

一、汤臣到底诚不诚信?

这一点从LSG收购案、股权激励两件事就可以看出

它实际上并非大众说的那般不堪:鸡贼、不诚信、说一套做一套

依我愚见,汤臣就像班里学习成绩好、积极性/进取心很强、但有些行为可能用力过度,或者有几分不合时宜,导致不被同窗理解的那位同学

跳脱开来,应该说鱼跃跟汤臣真是难兄难弟,但从“受伤程度”上看,鱼跃仅仅只是伤筋动骨,这小汤可惨喽,活生生被打成筛子![]()

二、汤臣优秀吗?

(一)你说它优秀吧,它确实十分优秀

不优秀的企业,不可能净现比如此可观、不可能仅靠占用上下游款项就实现利润滚存、不可能在正常年份保持约60%~70%股利支付率

凡此种种,都说明汤臣在无大额资本开支的情况下不缺钱、维持当前盈利能力不需要大额资本支出、面对上下游强势

同时,从产品运作、品牌推广、渠道精耕细作、监管贴地飞行,你会发现小汤自始至终都游刃有余,这是其竞争优势的体现

此外,在LSG收购案中,小汤背水一战,从产品端、渠道端、组织结构三方面进行“心肺复苏”,最终置之死地而后生,这是其管理能力的体现

时至今日,LSG不仅挣脱《电商法》“魔咒”,其跨境渠道、Life-space单品更是绝处逢生,后者更有望成为十亿级别的大单品

(二)你说他毫无破绽吧,又非也

LSG收购案,确实付出了高溢价,这种为梦想窒息的行为,实属不该

股票激励事件,从结果上看,只有2016年是奔着激励来的,2019年的激励方案,其结果十分不理想

至于买楼,我认为没啥好说的,就是一笔正常的资本开支,无非就是“以买换租”而已

另外客观讲,买楼也可解决原来办公场所拥挤、场地分散的问题,提升员工工作满意度与工作效率——这对股东来讲不是好事吗![]() ,该花的钱还是得花,不能抠抠搜搜的

,该花的钱还是得花,不能抠抠搜搜的![]()

至于边定增边分红,个人认为更多要看投资者偏好

实际上定增也是为了满足大额资本开支,这是为了往后的发展铺路,而不是“募集资金来分红”——你敢这么干,不怕老大再赏你一颗脑瓜崩儿?![]()

![]()

在不借贷、不分红、不定增的前提下,进行大额资本开支与实现股东回报二者不可得兼

因此,个人理解为这是汤臣在维持产能扩张与股东回报的平衡,这种行为可以不喜欢,但说错,倒也不至于

二、汤臣的商业模式并非一流,这是公认且无可辩驳的

汤臣所处的VDS行业是好行业,在可见的未来,它仍将充分受益于健康意识提升、人均收入增加、人口老龄化等因素

小汤的生意虽然很赚钱(毛利率65%+,净利率20%左右),但更多需要营销去驱动,营销一方面强化品牌心智,一方面也促进交易达成

同时,它需要平衡好存量与增量

存量方面,以主品牌“汤臣倍健”为基本盘,稳住营收

增量方面,用大单品或新品类进行营收扩充,锦上添花

这意味着汤臣需要不断努力推陈出新,所以其批文数量业内首屈一指,也就不难理解了

此外,行业竞争趋烈,这也是客观事实

传统线下时代,汤臣以其监管、渠道优势,在药店渠道尽情施展

来到线上时代,汤臣虽能接着奏乐接着舞,但动作明显放缓,销售费用的高企也是这种窘境的体现

叠加经济寒气逼人,具备可选消费属性的小汤自然会面临竞争压力

但是,经济差不可能一直差,纵观国内外历史,再艰难的经济危局,都会有走出来的一天,当然何时走出来就难说了,这另一方面也提示我们长期资金的重要性

三、汤臣近年来净利率持续走低,是土地盐碱化吗?

这也是我此前考虑的问题之一,最终结论为——非也

近年来汤臣净利率持续走低,是特定发展时期的产物,而非土地盐碱化

以2020年为分界线,看看前后八年的净利率情况

慢慢拆解:

2019年净利率为负,原因众所周知,我跳~

疫情之前,汤臣的净利率徘徊在20%~24.65%之间,疫情之后,至高25.33%,但近两年,净利率持续跌破20%——2022年为17.95%、2023年为18.91%

这就是我们担心汤臣土地盐碱化的缘由

但目前为止,个人认为汤臣并未土地盐碱化,细细说来,有以下理由:

1.如若土地盐碱化,资产负债表必然有所表现

在汤臣倍健①丨俯瞰汤臣——从资产负债表说起一文中,我们已对小汤2023年的资产负债表结构做了分析

结论表明,小汤的资产负债结构仍然十足优秀,仍是类现金资产占比大、对上下游铁公鸡、轻资产、几乎无有息负债的一家公司

因此,从财报上我们可以初步判断——汤臣并未土地盐碱化

2.宏观水温刺骨是造成净利率下滑的“帮凶”

我一直强调,小汤是可选消费+医疗保健相结合的企业,并且,其可选消费属性,强于医疗保健属性

这意味着——当人们手头资金有限之时,“可选消费”啥的,您尽量先靠边站![]()

自疫情以来,无论是你我的体感,还是各项宏观数据,抑或是频频推出的宽松性财政货币政策,都有意无意表明——近年来,我国经济确实正在经历“高压时刻”

凡此种种,并非唱衰我国经济、更非阴谋论,而是实事求是、客观地讲:

我国近年来宏观水温确实偏凉——因此,年份收成不好,是造成汤臣净利率下滑的宏观条件,这一点无法躲避、无法改变、只能接受

3.微观上看,行业竞争趋烈、渠道结构调整、战略方向,为净利率下滑推波助澜

这一点在汤臣倍健②丨疾驰的背后(4)中已提及,此处就不赘述了

4.结论

综上所述,汤臣是否土地盐碱化?我们应该这么说:

从资产负债结构看,它仍是一家干净又卫生的企业

近年来净利率的不理想,更多是年份收成不好——宏观经济冰冷、行业特性&战略使然、渠道结构调整

因此,我更倾向于小汤正在经历短期阵痛,此时便是“莫听穿林打叶声,何妨吟啸且徐行”了

四、仓位&估值

历史经验表明,这是读者最感兴趣的一部分![]()

但必须再次强调的有两点

一是仓位和估值是最不重要的,它基于你对一家企业的理解

无论鱼跃还是汤臣,最重要的还是估值之前的那些文章,如果对一家企业足够了解,自然心中有数

二是估值是非常主观的行为

如果认可,绝非证明我的英明神武,而仅仅只是正中下怀罢了,如果不认可,也没必要一上来就咄咄逼人,最近已经不少没礼貌的同志被我拉小黑屋了~![]()

铺垫说完,说正题

(一)仓位

总体来看,汤臣有以下加分项:干净又卫生的资产负债结构、明显优于同行的竞争优势、未来不断扩容的行业空间、优秀的管理能力

当然,不好的一面也有:行业竞争激烈化、产品同质化、面临渠道调整的窘境、企业性格中含有“不太稳定”的一面(在吃过LSG、股票激励的“苦头”后略有改善)

综上所述,我决定将仓位把控在10%左右,如果企业质地没有变化、价格令人垂涎且手有闲钱的情况下,我愿意将其仓位提升至15%

当然,不可否认的是,汤臣的质地其实与鱼跃相当,如果未来盈利指标提升且处于理想价位,我愿意将仓位提升至15%,至高20%

(二)估值

估值方面,去年末(2023),我在草稿中写下这么一段话:

今天回头看,脸都被打肿了![]()

![]()

![]()

2023年小汤的净利润为17.79亿元,与当初预测的20.08亿元相比,差距不可谓不大

与此同时,2026年净利润将达28.21亿元的预估,恐怕也将成镜中花、水中月![]()

![]()

因为照此计算,年复合增长率需要达16.61%才能取得如此水平的净利润,在经济形势凉凉的情况下,堪忧堪忧~![]()

![]()

所以,当初拍的脑袋,既不保守,又不如用脚趾头想想![]() ,因为事后看全都错得离谱

,因为事后看全都错得离谱![]()

![]()

在此,我重新估算汤臣的净利润

以股票激励方案对照,2026年汤臣营收目标不低于118.54亿元,我们以18%的净利率毛毛估,则净利润约为21.34亿元

——这意味着,预估2026年的净利润,仅比我当初预估的23年净利润多1.26亿元![]()

以当前无风险收益率对照合理估值取27.5倍PE,则2026年合理估值四舍五入取为587亿元,拦腰一斩,理想买点为294亿元——这意味着我持仓中的汤臣目前是浮亏状态

卖点取以下孰低者

一是当年净利润*50倍PE:17.79亿元*50倍PE=890亿元

二是三年后合理估值*150%:587亿元*150%=881亿元

则理想卖点取881亿元

综上所述,仓位取10%,至高15%,理想买点为294亿元以下,理想卖点为881亿元以上

至此,仓位&估值部分撒花完结![]()

![]()

五、后话

对比鱼跃、汤臣系列文章,读者可能会发现,在小汤上,我下的功夫明显比鱼跃多得多

因为相对而言,小汤这家公司更具争议、护城河略微狭窄、未来竞争趋烈的迹象更加明显,此外不少人认为,汤臣这家公司不诚信、计俩多

这些争议大多来源于LSG收购案以及股票激励事件,但梳理过后,我也没觉得有多不堪![]()

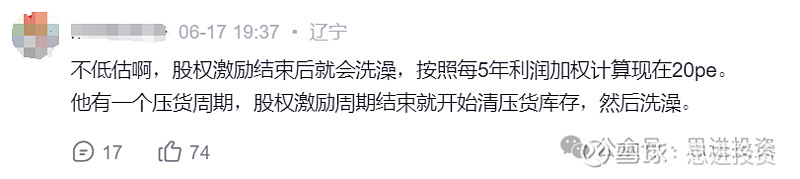

恰好近来有个“大V”也掺和一脚:

这段话可拆分为两个问题:

①股票激励结束后会财务洗澡

②股票激励结束后会开始清压货库存

(至于低不低估,仁者见仁,智者见智)

各位,这位“大V”粉丝量虽10万+,但这些话经得起推敲吗?

我诚心请教过,但没得到回应,此处说说我的观点——个中理据,各位看官评判

首先,关于“股票激励结束后会财务洗澡”这个问题

料想是2016年股票激励方案结束的2019年,汤臣对LSG计提大额资产减值损失(商誉、无形资产)

在《背水一战——LSG收购案始末》中我们分析过,对LSG计提减值,纯粹是汤臣为溢价收购付出的代价

跳脱开来,汤臣分别于2013、2016、2019推出四期股票激励方案,以2013年~2022年为区间,其营收由14.82亿元增至78.61亿元,年复合增速20.36%

各位,如果凭着“股票激励结束后会财务洗澡”就能在漫长的9年间实现如此增速,那我希望汤臣继续大洗特洗,洗洗更健康、洗洗更快乐~![]()

![]()

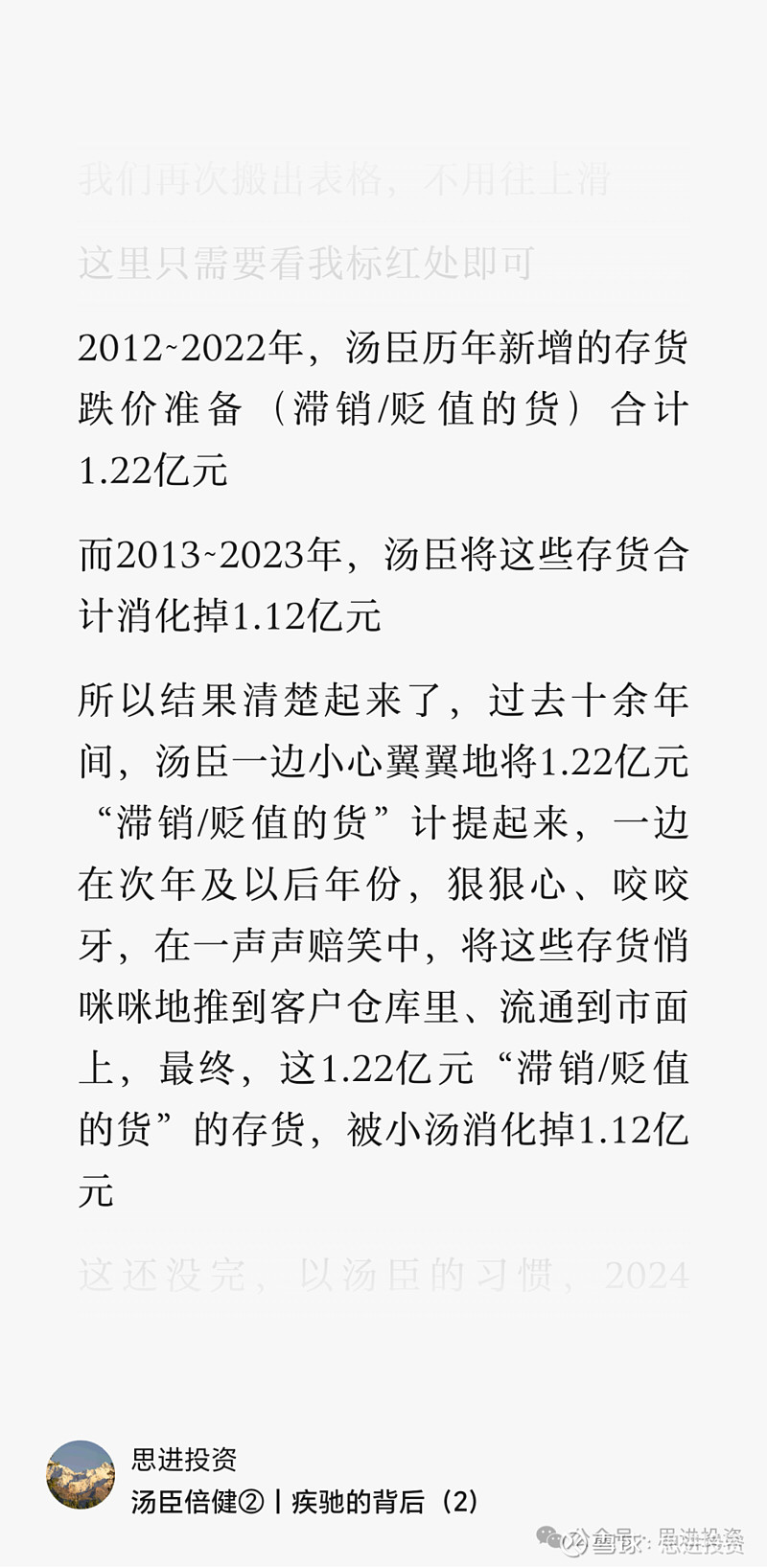

所以说,这个问题经不起推敲,真相就蕴藏在汤臣倍健⑤丨股票激励迷雾中的这张表里:

其次,至于“股票激励结束后会开始清压货库存”,恐怕也经不起推敲

一则,社会库存是个盲盒,且不说白酒作为相当透明的行业都难以跟踪,以我这榆木脑袋,我想不透该博主有何通天手段,能窥见汤臣社会库存的全貌

二则,如果真有“清压货库存”一事,那么大概率会通过坏账反映

简单讲,逻辑是:客户库存积压→汤臣要钱时,客户说我库存积压,减点钱呗→汤臣减钱

减的这部分钱如何记录?可不就是坏账吗

然而我拉了拉过去几年的坏账准备,至高的一年也就不到1400万元,占当年营收不到0.2%——这...很多吗

当然,城市套路深,或许有其他“清压货库存”的方式,若有读者了解实情,请不吝赐教,感谢感谢![]()

三则,在旧文中,我们对“滞销货”和“经销商库存”略有提及:

在汤臣倍健②丨疾驰的背后(2)中,我们对小汤的“滞销货”进行一番分析:

结果表明,小汤对于“滞销货”的处理是相当专业且克制的,仅就上图所言,小汤至少为股东们挽回1.12亿元的现金

在汤臣倍健②丨疾驰的背后(4)中,我们白纸黑字地写下:汤臣对于经销商库存的管理是非常动态、谨慎的

所以说,小汤对于“滞销货”的处理十分上心,在压库存方面也十分谨慎,大V所谓“股票激励结束后会开始清压货库存”的说辞,恐怕是随兴所至![]()

说这么多,我想表达的是:

如果我以上观点跟客观事实相一致,那么至少可以说明一点——在投资过程中,不要轻信任何人,包括“大V”

我们应该相信的,是事实,而非观点、乃至“大V”的观点,观点与事实未相互印证之前,贸然出言,很容易挨回旋镖![]()

至此,我们基本完成了对汤臣的分析,这一路走来太多非议乃至谩骂

但恰逢大跌之际(2024.6.21,汤臣股价大跌2.15%),我依旧对汤臣抱有希望

更确切地说,是对当下232.5亿元、年净利≈真金白银、维持当前盈利无需大额资本支出、面对上下游强势、资产负债表大部分为类现金、管理能力有历史背书、竞争优势优于同行的汤臣抱有希望

未来会怎么走,只有时间能告诉我们答案![]()

汤臣系列分析文章,就此完结![]()

![]()