在雪球上,有位读者留言鱼跃投资“重庆蚂蚁消费金融公司”(下称“蚂蚁”)一事,这笔投资确实不同以往

鱼跃以往所有投资,均乖乖呆在能力圈内,围绕院内外医疗器械领域,不敢踏出圈内半步

而投资蚂蚁,就格外惹人注意了——不仅因为涉及金额相对较多(合计11.48亿元),更因为它与鱼跃的能力圈不沾边,是一个纯正的金融企业

为此,本文专门研究鱼跃投资蚂蚁一事,看看出于何动机,又能给鱼跃带来啥好处——这是值得我们潜下心研究的问题![]()

注意,本文涉及会计处理相关内容,略显复杂,但我尽量以通俗易懂的方式解读

一、投资蚂蚁概览

2020年,鱼跃账面上多了一笔3.99亿元的其他权益工具投资——这便是鱼跃对蚂蚁的初次投资,此次投资可谓花了大手笔,占当年其他权益工具投资(6.17亿元)的64.67%

无论是从史上其他并购的涉及金额,还是从占其他权益工具投资的比重来看,投资蚂蚁昭显出鱼跃对其有着充足的信心

本次投资牵涉方众多,鱼跃伙同蚂蚁集团、宁德时代、千方科技等,以及其他诸多金融企业,共同出资80亿元,成立“重庆蚂蚁消费金融有限公司”(也即本文的主角“蚂蚁”)

最终的持股比例敲定下来,鱼跃出资3.99亿元,持有蚂蚁4.99%的股权

从蚂蚁的公司名称,以及牵涉方多为金融企业便可以看出,其主要业务还是游走在金融领域,例如贷存款、保险、固收类证券投资、金融领域相关资讯/代理业务,等等,这是蚂蚁的能力圈

二、投资动机

用管理层的话来说,投资蚂蚁,大体上的逻辑是这样的:

①鱼跃的医疗器械品类诸多,同时有不少高端医疗器械(这些属于高单价产品,如制氧机、雾化机等)

②通过与蚂蚁合作,能以消费金融的方式,促进高端医疗器械(高单价产品)的普及——这一点,说的其实是借助蚂蚁的信贷作用实现销售,再直白点说,就是利用花呗之类的分期支付方式,促进高端医疗器械的销售

小吴们这番说辞简直话里有话,隔层薄纱,话说了又好似没说破

反过来想,你小鱼其实大可不必投资蚂蚁,它的作用就在那摆着,无需投资它,消费者也能借助蚂蚁的信贷作用,购买高单价的高端医疗器械

所以,要我们自己琢磨、揣测话外之音

依我愚见,鱼跃投资蚂蚁,实际上出于两个目的

①如管理层所说,以消费金融方式,促进高端医疗器械的普及

诚然,用真金白银投资蚂蚁之后,蚂蚁可能会给鱼跃旗下产品在销售方面予以政策倾斜,尤其是信贷方面的政策倾斜,例如,可以免息分期,或者低息分期

但个人认为,这更多的是表面说辞,毕竟如上文所说,无需投资蚂蚁,你小鱼也能借助蚂蚁的信贷作用,购买高单价的高端医疗器械

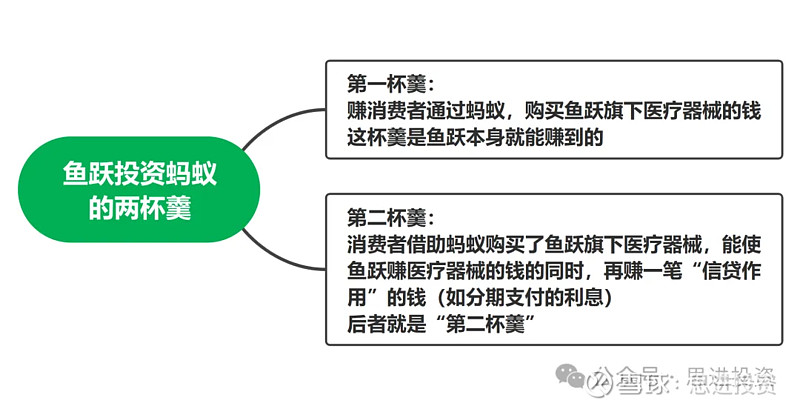

②更深层的原因,则是鱼跃想分两杯羹,不多不少,正好两杯:

第二杯羹,料想是鱼跃不好意思在公开场合这么说,如果想说,也只是“战略性投资”、“财务上的投资”等说辞,肯定不可能公开谈“我们除了想赚卖医疗器械的钱之外,还想赚你们分期的利息钱”

三、投入&收益

1.投入

来看看从头到尾鱼跃在蚂蚁身上投入了多少钱

2020年,鱼跃投入3.99亿元,对应持股比例4.99%,对应估值80亿元

2022年,鱼跃新增5.24亿元投入,但实际应于2023年完成交割

本次投入后,鱼跃在蚂蚁上累计投入9.23亿元,由于其他出资方也同步出资,所以此次增资后,鱼跃持有股权比例仍为4.99%,对应整体估值185亿元

2023年,鱼跃再次增资2.25亿元

至此,对蚂蚁投资也增至9.23+2.25=11.48亿元,持股比例同样为4.99%,对应蚂蚁整体股权价值为230亿元

2.收益

收益这部分是重点,不单单涉及盈亏一事,作为投资者,更重要的是要知道对蚂蚁的会计处理

在此处,先说说会计处理,然后再来看看盈亏情况

(1)对蚂蚁的会计处理

自投资蚂蚁之日起,鱼跃就将其归入“其他权益工具投资”科目

归入该科目,意味着鱼跃对其态度很明显:不让蚂蚁的价值变动影响到净利润

所谓其他权益工具投资,对财务报表影响有:

①对利润表

除了分红外,其他变动不影响利润表

换言之,只有“其他权益工具投资”下的股权分红之时,利润表才会因此受影响,该笔分红将会计入利润表-投资收益

除此之外,股权公允价值变动无法对利润表产生任何作用,即使花1亿元买该笔股权,此后公允价值上涨到100亿元,也跟利润表没半毛钱关系

②对资产负债表

既然公允价值变动对利润表没影响,那么涉及股权,肯定会有公允价值波动,除非倒闭了,股权价值归0

那么,这种公允价值变动,如何体现?——计入资产负债表-所有者权益-其他综合收益

当然,在卖出该股权之时,也对利润表毫无影响,买入之时与卖出之时的差价,只能在所有者权益里调整

③其他

除此之外,对于“其他权益工具投资”的处理还有其他要点

一是,资产一旦归入其他权益投资,就无法再更改为其他资产

二是,其他权益类资产,无需计提减值

因此,其他权益工具投资对财务报表的影响,基本如上

简单总结:

分红计入利润表-投资收益

公允价值变动计入资产负债表-所有者权益-其他综合收益;卖出时,差价在所有者权益里调整

归入其他权益工具投资的资产,无法再变更为其他资产

无需计提减值

(2)蚂蚁盈亏情况盘点

首先我们捋一下

2020年,投入3.99亿元,对应持股比例4.99%,对应整体股权价值80亿元

2022年,增资5.24亿元,对应持股比例4.99%,对应整体股权价值185亿元,实际于2023年完成交割,至此累计投入9.23亿元

2023年,增资2.25亿元,对应持股比例4.99%,对应整体股权价值230亿元,至此累计投入11.48亿元

其次,经过上文铺垫,我们知道,在分析蚂蚁盈亏情况方面,总共有两条路可走:

一是分红,即蚂蚁分红,所得收益,计入利润表-投资收益

二是公允价值变动,即蚂蚁股权增值,这部分公允价值变动,则计入资产负债表-所有者权益-其他综合收益

但是,结论为,以上两者,鱼跃均未取得收益

分红很容易理解,自2020年开始投资蚂蚁以来,鱼跃在蚂蚁身上没得到一分钱分红,这小蚂蚁还真是铁公鸡![]()

公允价值变动值得展开聊

话说,经过一次初始投资、两次增资后,蚂蚁的“股权价值”从80亿元增至230亿元

但是!从这几年的其他综合收益来看,并没有体现这种“增值”

也即,蚂蚁的“股权价值”明明上升了230亿元-80亿元=150亿元,但其他综合收益科目,愣是原地踏步,一直在鸭蛋附近苦苦徘徊![]()

![]()

为何出现这种理论与现实相悖的情况,关键节点是概念问题——“其他权益工具投资”只有公允价值变动之时,才能将变动的那一部分,计入资产负债表-其他综合收益

换言之,所谓的蚂蚁股权价值从80亿元上升至230亿元,其增值并非公允,只是牌桌上几位原股东的一厢情愿,所以说,这种价值变动,不是公允价值变动,不计入其他综合收益

好了,综合上述,小蚂蚁在分红方面、公允价值变动方面,均未给鱼跃创造任何收益,但这就完了?

并没有,我们都知道,股权公允价值增值的背后,是企业自由现金流的不断提升

但是,由于蚂蚁的相关公开资料较少,我们无法分析其商业模式,进而确定其经营能否产生大额自由现金流,同时又是金融企业,在财务分析上有一定的复杂性

所以,只能简单梳理下财务数据,看看自投资以来,蚂蚁的经营情况几何

从数据上看,我们可以得出以下信息:

①经营情况持续向好,这是毋庸置疑的

虽然中间增资使净资产大幅上升,但营收、净利润的数据表明,蚂蚁业绩增势良好,尤其是2023半年营收便逼近2022全年营收

②客观讲,蚂蚁的盈利能力尚可,但净资产收益率不理想

以完整且净利润为正的2022年看,净利率为20.27%,但ROE仅为10.82,这种净资产收益率确实谈不上优秀

③但是,长期看,个人预估这笔投资应该可以取得不错的收益,至于到底收益几何,需要边走边看

四、总结

对于蚂蚁投资一事,总结起来如下:

①从财务角度看,这是一笔以长期持有、收取分红为目的的投资

当然了,如果公允价值能够不断升值,待到高估之时出售,也是非常不错滴![]()

②从业务协同性来看,我们可以将其简单归纳为:台面上是促进高端医疗器械的销售,台面下是赚取医疗器械+信贷利息两杯羹

③该笔投资,累计金额11.48亿元,截至目前,没有产生账面上的“盈利”

④在会计处理方面,鱼跃将其归为“其他权益工具投资”,具体处理方式如下:

分红计入利润表-投资收益

公允价值变动计入资产负债表-所有者权益-其他综合收益;卖出时,差价在所有者权益里调整

归入其他权益工具投资的资产,无法再变更为其他资产

无需计提减值

五、回答本文开头的问题

图片中的问题可以归纳为:

1.投资蚂蚁,与鱼跃现有业务有何协同性?

这个问题上边已经回答了

2.该笔投资涉及金额较大,是否意味着鱼跃在“乱投资”?未来鱼跃会不会有乱投资的可能?

个人认为该笔投资并非“乱投资”,更多的还是出于财务投资的角度去考虑,也即投资蚂蚁,更多的是长期持有、收取分红,且如若未来该股权公允价值高估,出售也是可以的

未来鱼跃会不会乱投资,个人觉得大概率不会,鱼跃在投资方面不像部分现金充裕的企业,大手大脚

从以往的投资并购经验看,鱼跃有几大特点

①花小钱办大事

很多标的花费的金额并不高,但却能在技术、渠道等方面给鱼跃带来协同效益

②该出手时就出手

一些标的一开始投入金额不大,但随着该标的经营情况愈发良好,鱼跃也会在资金、渠道、技术等方面予以投入,且毫不吝啬

具体在鱼跃医疗④丨掘金者鱼跃(下)一文有总结

如果想查阅鱼跃的各项并购细节,掘金者鱼跃系列文章有详细梳理

本文完