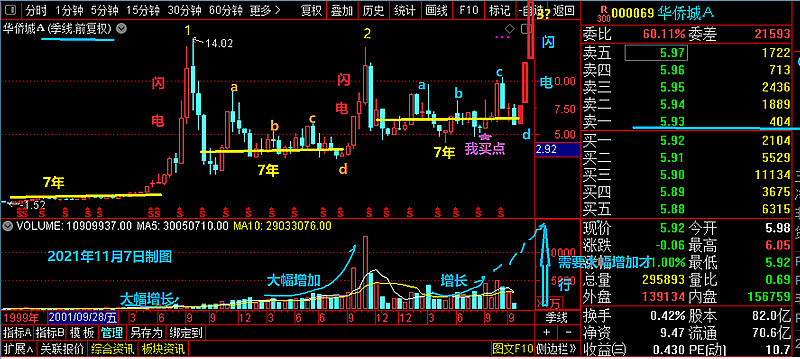

对于华侨城A现在看还是买早了一年,在市场混了几十年,这个买的功夫还是有巨大的差距,水平不行,每次买都不是非常准确,离真正的启动点有很大差距,参与磨底一年多,水平问题,还要精进,还有提升空间。

在D、Z点买是最好的,C点买早了一年。问题出在对过去的管理层认知不足,千想万想也没想到他们才是自己公司最大的空头,我要在这块如何增强能力,如何加强学习提高认知水平下功夫。好在这一切都要过去,迎来“真高”管理层。Z点这波下跌把上届管理层调节当期利润预期进去了,所以在年报出来当天就又重新回到长期趋势线上。

去年年报人为调控利润太明显,没有查考价值。但大幅做低去年利润后,为今后新上任的管理团队做好了利润上涨的空间,这个利润黄金坑还是意义非凡的。

看看12月31日的股东情况

以前进来的两个自然人游资全跑了,挺好的,这可能就是他们的特点,都是超短的玩法。富国没想明白,进出比较短,大散户。替代他们的新进,华夏蓝筹与社保413组合更高级的机构投资者。

总体来说,以成本记账的资产过了这么多年实际情况是大幅增值的,反而被减值计提,资产更实了,股东心理都明白,手里都是一二线资产,硬通货。这几天,好多省会城市开始取消限购,这些资产会持续增值,持续赚现金流。

今天,也许还会有一些人看到年报跑的,让他们真心快跑,还有那些说人口减少,房地产没望的,让他们真心快跑。(实际房地产现在的逻辑,a,一二线城市还是在净人口增长,b,大幅去产能后剩者业务增长,c,休克疗法后被压制极低估值的修复),什么用去年利润算估值上来了的,真心让他们快跑。用成本记账法还做大幅度减值的,0.6倍PB,还要什么自行车呀。

等待新班子到来,等待股权激励落地,等待超级机构入场,等待闪电。

特别说明:以上不是投资建议,是个人的投资记录,据此买卖,风险自负。投资决策是个人的事,投资靠自己决策,不要听任何人的建议,更不能听各种忽悠。