中报这是按照“文旅公司”属性报出来的结构,对市场进行一次压力测试,看看投资者是不是真的喜欢文旅赛道。

1,增加了部分费用,增加了部分少数股东权益结算。严重影响当期利润,这部分放到4季度结算影响基本可以忽略,但上半年总体利润就是结算的少,表面就有明显的影响。你懂得,股权激励还没有落地。这也是管理层与股东博弈的过程,就是利润调节,放到上半年,放到下半年,管理层说了算。(过往上半年基本结算20亿以下的利润,而全年120-150亿的利润,上半年的利润太好调节了)

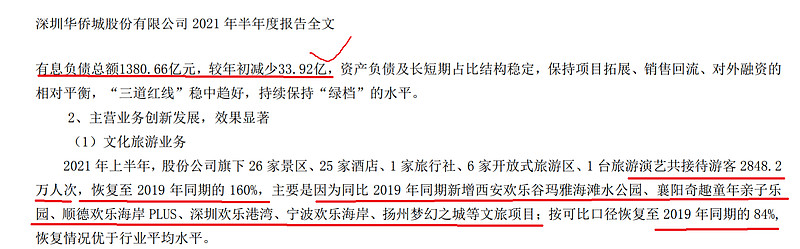

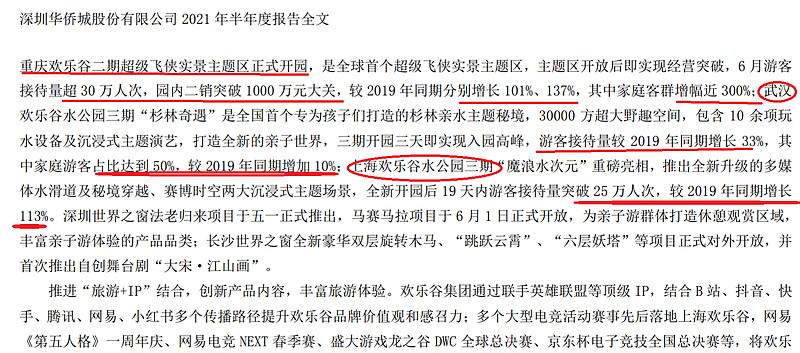

2,文旅业绩优秀,大幅增长,半年报破天荒的报告了几个欢乐谷的游客与收入增长的数据,大篇幅报告欢乐谷、欢乐海岸活动,文旅龙一不是吹的。扑面而来的是一个文旅公司的半年报。

3,尽量少结算房地产业务。一是为了股权激励,延后结算。一是可以客观上测试“变成文旅”公司的华侨城,大家如何反映。散户看不明白其中的道道,机构投资者是一清二楚的。所以,大家不要叶公好龙。天天要文旅,文旅来了就“哭爹喊娘”![]()

文旅属性大变动在后面几年应该更大,更明显。在建、准备建的文旅项目在大幅增长。大家都知道未来5年有60个不同规模的欢乐谷要建成。

看华侨城中报,就是一个以文旅为主的公司业绩,这个业绩要以20-30倍的文旅估值给才是正确姿势。房地产利润结算延后,不急,等股权激励落地后再出,反正都肉在锅里,年报时再吃也没什么。

特别说明:以上不是投资建议,是个人的投资记录,据此买卖,风险自负。投资决策是个人的事,投资靠自己决策,不要听任何人的建议,更不能听各种忽悠