华侨城是聚人流成海的地方,是聚钱财成洋的地方。

14亿人休闲文化旅游之可选消费赛道平台型头部公司。

本贴重点:

1、

建议华侨城高层应该立刻向交易所申请改变行业分类属性,将原来的房地产类变更为社会服务类。

社会服务-其中细分包括餐饮、旅馆、旅游、娱乐、租赁、文化等

如果摘掉房地产属性的帽子,以后大型游乐场项目完全可以股权增发以及发可转债

还是会有一部分人以房地产视角看这个公司,这些人就让他们去反复论证去吧,尤其是夹头们。![]() ,实际情况是,华侨城已经化蛹为蝶,成为炙手可热的可选消费公司,出售“欢乐幸福生活”产品,愉悦身心,是高层次消费,富起来的14亿人的精神层面的追求。

,实际情况是,华侨城已经化蛹为蝶,成为炙手可热的可选消费公司,出售“欢乐幸福生活”产品,愉悦身心,是高层次消费,富起来的14亿人的精神层面的追求。

2、

建议华侨城管理层,财报上细分出旅游文化行业收入与利润,比如游乐园、旅店、旅行社等收入与利润,有利于估值重构。

3、

建议将深圳华侨城股份有限公司更名为深圳华侨城欢乐生活股份有限公司,股票简称华侨城A变更为“欢乐生活”,或者为深圳华侨城文旅创新股份有限公司,简称变为“文旅创新”,抛砖引玉,其他球友有什么高见。![]()

4、

建议华侨城深度打造动画产业链,对标迪斯尼动画模式,生产自己的动画人物,深耕文化全产业链。

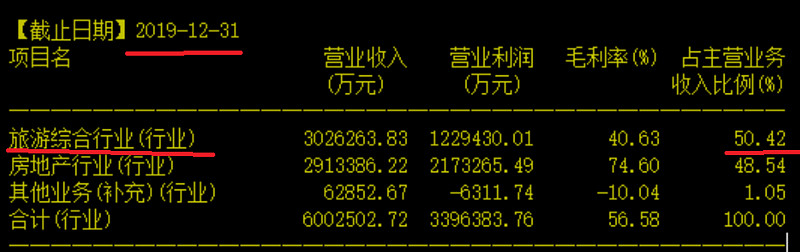

关注华侨城好多年了,而从2020年开始其文化旅游业务收入与房地产业务持平,而2020年半年报,文化旅游业务收入近60%,房地产收入降为40%。

所以说,华侨城的业务结构发生了巨大变化,已经化蛹成蝶。根据中国证监会颁布的:上市公司行业分类指引(2012年修订)

2、分类原则与方法

2.2 当上市公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的行业。

华侨城完全可以归类为:社会服务类(一级行业)。

社会服务-其中细分包括餐饮、旅馆、旅游、娱乐、租赁、文化等

分出旅游、文化资产的收入与利润,给这部分资产重新估值。

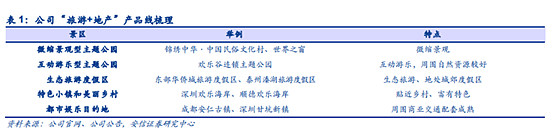

1、主题公园

2、公司有23个旅游区,这个可以对标国内的宋城,国际上的迪斯尼给估值。

3、还有25家酒店,这个可以参照锦江等给估值

4、还有1家旅行社,可以参照旅行社给估值。

5、文旅景点物业租赁 可以参考长租公司的估值

6、物业服务公司 对标上市公司很多,很容易给估值。

至于房地产,对于华侨城就是一个副业副产品,在文旅园区内环境中的副产品,给房地产平均估值就可以,这钱随手就赚了。建议投资人不要太关注其房地产业务,保持现在这样的发展水准就可以了。

华侨城是被一个严重低估的市民欢乐生活的制造商,他的产品与服务主要给人们制造欢乐幸福的。华侨城是一个披着“羊皮的狼”![]()

![]() ,如果分拆了业务,给什么估值就明了了。

,如果分拆了业务,给什么估值就明了了。

华侨城,

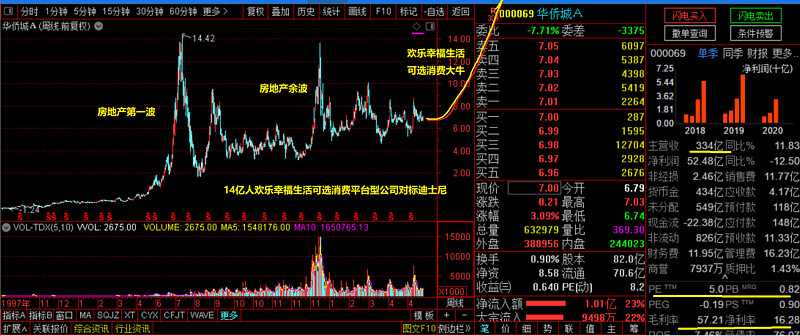

估值低 PE5、PB0.8,双低

持续多年高毛利50%以上,高ROE,久经考验。

长期发展速度快(收入与利润,除去2020年-新冠疫情),15%以上

文化旅游产业前景好,“吃喝玩乐“,吃喝-已经炒翻了天,玩乐-低位徘徊。

公司大额度回购2.4亿股,做管理层激励-他们最知道企业的价值。现在回购了1.6亿,平均价格6.4元。还有0.8亿股未完成。

不利的因素,

负债率太高,最好降到70%

疫情的压制(实际在中国根本不是事,我们的控制能力太强了。)

经营性现金流要进行改善,好在管理层注意到这方面的问题。

至于分红,如果企业能保持15-20%的增长,现在的分红情况是可以接受的。不要天天逼着公司提高分红率。

看到好多球友问华侨城叫小乔,哈哈,非常不赞同。如果要叫也应该叫大城,总是小能涨吗?我现在问他小名叫大城。

做为一个14亿人欢乐幸福产品服务的提供商,华侨城在现在的估值的情况下有非常大的提升空间。

不要再与房地产公司排在一起评论比较,完全是两类公司不同业务,没有可比性。

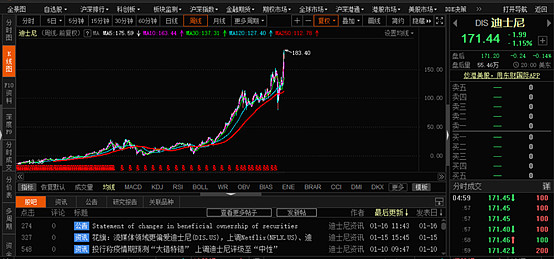

最后鉴赏一下迪斯尼走势,华侨城A与迪斯尼是一个赛道,华侨城对标迪斯尼才是正道,远离房地产,对标迪斯尼。

特别说明:以上不是投资建议,是个人的投资记录。投资决策是个人的事,投资靠自己决策,不要听任何人的建议,更不能听各种忽悠。