【海通策略】盈利见底一步之遥——19年中报点评(荀玉根、李影、王一潇)

原创: 海通策略 股市荀策 昨天

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①全部A股19Q2/19Q1/18年归母净利润累计同比为6.5%/9.4%/-1.9%,剔除金融后为-2.8%/1.3%/-5.4%,整体TTM口径为-2.0%/-2.1%/-1.9%,继续回落但斜率趋缓。②结合库存周期和领先指标到同步指标的时滞看,预计全部A股归母净利同比增速三季度见底,19年为5%,ROE四季度见底,19年为9%。③19Q2/19Q1/18年中小板归母净利润累计同比为-3.4%/-5.2%/-23.9%,创业板剔除乐视网为-4.8%/-13.7%/-65.4%,中小创降幅收窄。归母净利同比增速回升明显行业如券商、保险等。

盈利见底一步之遥

——19年中报点评

截止8月31日,99.9%的A股上市公司公布了2019年中报,整体上,盈利仍处于下行趋势,但业绩回落已经出现放缓,这与我们在《盈利回落后期——18年年报及19年1季报点评-20190502》和《中小创净利润降幅继续收窄——19年中报预告分析-20190716》中判断一致,我们认为目前A股业绩已从下行后期步入末期,预计净利润同比和ROE分别在三季度和四季度见底。

1. 盈利依然处于回落趋势中,但降幅收窄

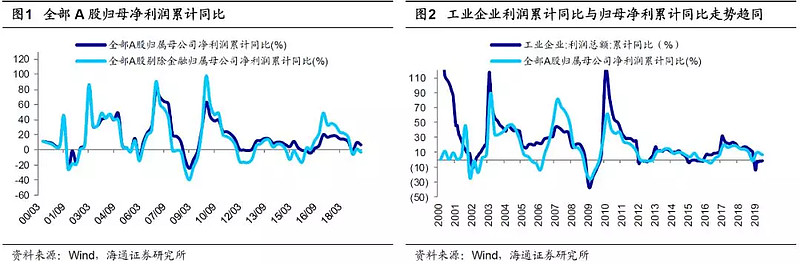

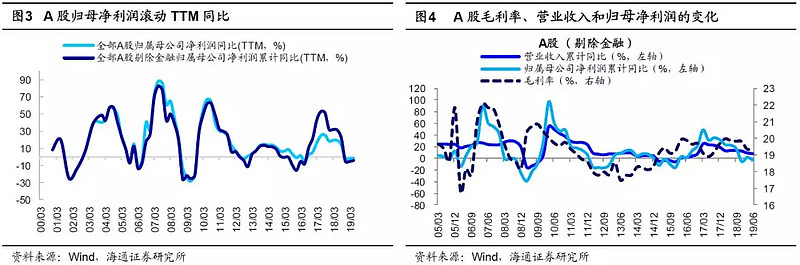

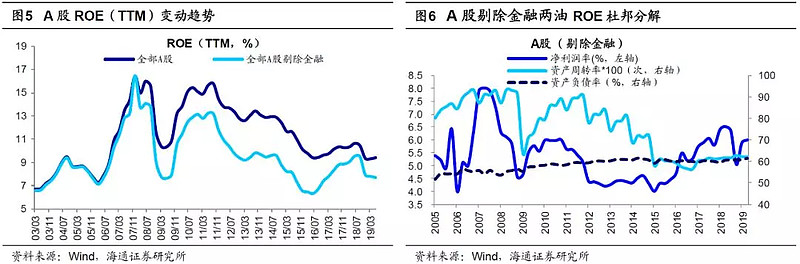

净利润同比回落放缓,19Q2业绩下行主要源于营收增速下降。截至8月31日,99.9%的A股上市公司公布了2019年半年报。19Q2/19Q1/18年全部A股归属母公司净利累计同比分别为6.5%/9.4%/-1.9%,目前处于05年以来全部A股归母净利润同比由低到高的36%分位,处于历史偏低水平,剔除金融后为-2.8%/1.3%/-5.4%。19Q2/19Q1/18Q4全部A股归属母公司净利润单季度同比分别为3.9%/9.4%/-43.6%,剔除金融后为-6.3%/1.3%/-69.2%。整体上,归母净利润同比仍处于下行期,19Q1相比18年年报回升主要由于18年数据太低。为平滑波动,按照滚动TTM口径计算,19Q2/19Q1/18年全部A股归母净利同比(TTM)分别为-2.0%/-2.1%/-1.9%,剔除金融后为-4.5%/-8.1%/-5.4%,可见归母净利润同比虽处于下行趋势中,但降幅开始收窄。历史上,A股归母累计净利同比和工业企业利润总额累计同比走势大致趋同,19Q2/19Q1规模以上工业企业利润累计同比分别为-2.4%/-3.3%,低于18年的10.3%,也显示A股归母净利同比呈现下行趋势,但降幅不断收窄。回顾本轮A股盈利周期自16年下半年开始回升,17年高位震荡走平,归母净利累计同比维持在16.6%~19.8%之间,进入18年后开始回落,归母净利累计同比从17年的18.4%一路下降。进一步考察归母净利润的变动原因,按照利润表的各个科目拆分了归母净利润,即:归属母公司净利润=营业收入×(毛利率-三项费用率-有效税率)-资产减值损失+(公允价值变动收益+投资净收益+营业外收支)-少数股东权益+其他报表项目。整体上,A股毛利率、三费变动幅度不大,导致19Q2业绩下滑的主要原因是营收累计同比增速的回落,具体如下:从营收累计同比看,19Q2/19Q1/18年全部A股为9.3%/10.9%/11.5%,剔除金融后为8.3%/9.5%/12.7%,营收同比增速下降。从毛利率看,19Q2/19Q1/18年全部A股为19.5%/19.6%/19.9%,剔除金融后为19.4%/19.3%/19.8%,毛利率震荡缓慢下降。从三项费用看,管理费率下降,销售和财务费率基本平稳。19Q2/19Q1/18年全部A股的管理费用率为6.3%/6.4%/6.7%,销售费用率为4.3%/4.4%/4.3%,财务费用率为1.6%/1.7%/1.5%。营收累计同比增速的下滑主要由于大环境下宏观经济增速下行,叠加中美贸易摩擦压力,导致较多企业营业收入下滑。ROE回落趋于企稳。全部A股19Q2/19Q1/18年ROE(TTM,下同)为9.4%/9.3%/9.3%,低于2005年以来的均值11.8%,目前处于05年以来ROE从低到高的19%分位,处于历史偏低水平。A股剔除金融后19Q2/19Q1/18年为7.7%/7.8%/8.0%,低于2005年以来的均值9.7%,目前处于05年以来ROE从低到高的19%分位,处于历史偏低水平。ROE整体处于回落企稳的趋势中。回顾本轮盈利周期,A股ROE自16年下半年开始回升,从16Q2低点9.4%升至18Q2高点10.6%,此后开始回落,19Q2低至9.4%。根据杜邦公式拆解ROE,ROE各分项指标基本与前期相近,趋于企稳,具体如下:(1)全部A股19Q2/19Q1/18年净利率为9.9%/9.9%/8.2%,2005年以来的均值为9.0%;剔除金融后为6.0%/5.9%/5.0%,2005年以来的均值为5.4%。目前净利率相较2005年以来的均值处于高位,我们认为政府大力推进的减税降费政策起到了作用,从全部A股上市公司各项税费支出占税前利润比重这个指标(频率为半年)来看,19Q2/18年/18Q2分别为11.6%/26.7%/27.3%,2019年以来出现大幅下降。(2)全部A股19Q2/19Q1/18年资产周转率为0.185/0.185/0.187次,2005年以来的均值为0.231次;剔除金融后为0.619/0.620/0.626次,2005年以来的均值为0.759次,资产周转率处于低位震荡。(3)19Q2/19Q1/18年全部A股资产负债率为83.8%/83.6%/83.6%,2005年以来的均值为82.9%;剔除金融后为61.4%/60.8%/60.7%,2005年以来的均值为58.3%,目前资产负债率处在均值附近。

2. A股盈利进入下行末期

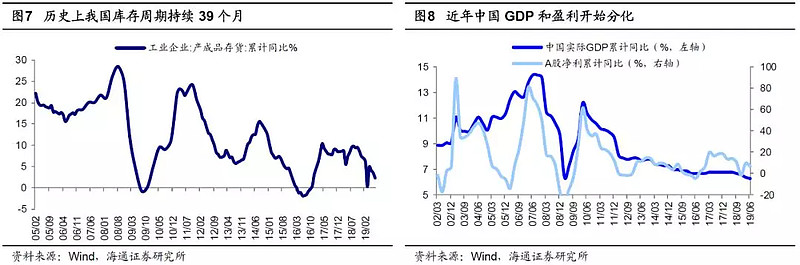

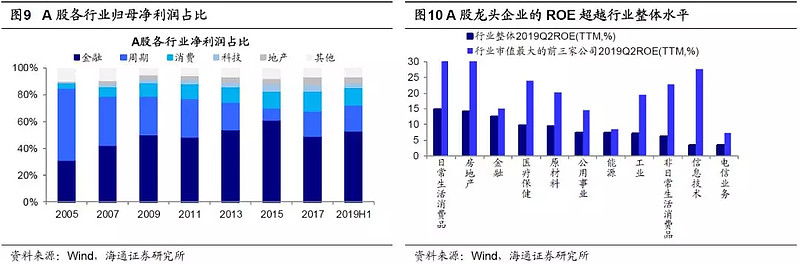

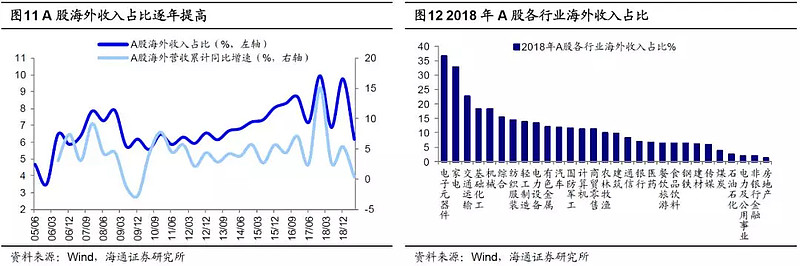

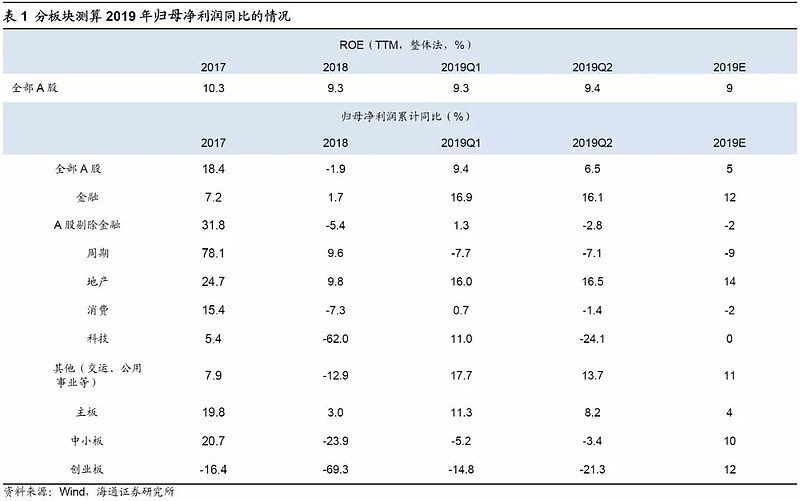

预计A股净利润同比在三季度见底、ROE在四季度见底。我们认为当前基本面可能正在赶底,预计全部A股归母净利同比增速三季度见底,ROE四季度见底,从两个角度分析:一是从周期因素看,库存周期和盈利周期3-4年一轮回;二是从政策传导看,政策出台传导到实体经济存在5-9个月时滞。从周期因素看,早在《回落加速的下行后期——2019年业绩展望-20190115》中我们指出,回顾历史,2002年以来A股经历了5轮盈利周期,目前A股处在第5轮盈利周期下行期。本轮盈利周期始于2016年三季度,A股归母净利累计同比从上一轮周期末16Q2的-4.7%升至2017年底的18.1%,ROE从9.4%升至10.3%,2018年以来A股归母净利润同比增速开始下滑,至19Q2为6.5%,ROE为9.4%。观察2002年以来我国经济库存周期和A股盈利周期,发现两者走势大致趋同,而且平均持续39个月。自2002年以来我国已经历5轮库存周期,平均持续39个月,本轮库存周期始于2016年6月,最新公布的7月工业企业产成品存货增速继续回落至2.3%,正在逼近历史底部0%附近,预计在19年9月左右结束。从政策传导看,在《基本面接力棒到底如何?-20190428》中,我们提出基本面五大领先指标,我们把至少三项领先指标企稳定性为领先指标稳住了,这时股市从熊市反转为牛市,之后5-9个月内政策宽松效果显现,企业盈利将见底。这次三大领先指标在1月已率先企稳,考虑到今年以来政策力度较温和,按照历史5-9个月滞后经验,预计盈利见底也在今年3季度。参考历史经验,2002年以来A股经历了5轮归母净利润增速和ROE下行周期,分别平均持续7、6个季度,这次A股归母净利润增速回落持续了6个季度,ROE回落持续了4个季度。考虑到18年四季度A股归母净利润基数较低,当时归母净利累计同比从18Q3的10.4%降至18Q4的-1.9%,今年归母净利同比有望率先企稳,推测A股归母净利同比在三季度见底,ROE在四季度见底。借鉴美日经验,我国企业盈利数据将优于GDP。我们测算2019年A股归母净利同比为5%,ROE为9%,A股剔除金融归母净利同比为-2%,ROE为7%,各行业和板块数据详见下表1。往后看1.5-2年是业绩回升期,预计届时我国GDP平稳增长,A股归母净利润增速有望回升至10-15%,ROE至12%以上。有投资者担心未来宏观经济走平,对应微观盈利有底无右侧,在策略专题《企业盈利和GDP最终分化——借鉴美国、日本经验-20190819》中,提到在过去要素投入驱动的粗放增长模式下,企业盈利的波动与宏观经济高度相关,但是随着经济主导产业转向消费和科技,企业盈利开始与宏观经济出现分化,早在1970-90年美国和日本曾出现类似特征。借鉴美日经验,我国经济基本面表现为盈利和GDP分化,主要是源于经济结构优化、行业集中度提高和企业国际化加快。第一,我国经济正从需求扩张型转向结构优化型,2010-18年期间我国第三产业占GDP比重从44.2%升至52.2%,消费占比从48.5%升至53.6%。从A股各行业归母净利润占比看,2010-19H1期间消费+科技占比从12.7%升至16.8%,金融从46.2%升至53.9%,地产从3.2%升至4.7%,周期从30.3%降至19.2%,这也与宏观经济结构变化一致。第二,我国部分消费类和周期行业已从充分竞争过渡到寡头竞争时代,优势品牌龙头胜出,行业集中度逐步提升。在2010-18年期间白酒CR3(销售额)从14.4%提升至26.4%,冰箱CR5(销售额)从70.0%升至81.2%,水泥CR3(销量)从12.7%升至24.1%。在行业集中度提升背景下龙头盈利能力远超行业水平,比如日常消费市值最大的前三大龙头/整个行业2019Q2ROE为35%/15%,房地产为30%/14%,医疗保健为24%/10%,非日常消费为23%/6%,原材料为20%/9%,工业为20%/7%,信息技术为28%/3%。第三,在全球化经济时代,我国企业国际化进程加快,典型代表是消费电子中的小米、Vivo、Oppo、联想等国产品牌在东南亚等市场渗透率较高。从A股上市公司看,2010-18年期间海外营收占比从6.5%升至9.8%,部分行业占比更高,如电子元器件为36.6%,家电为32.7%,交通运输为22.6%,基础化工为18.2%,机械为18.2%。目前我国企业国际化模式逐渐成熟,企业海外业务的盈利丰厚,有助整体业绩向好,代表性龙头如2018年招商银行海外/国内业务营收同比增速为26%/12%,立讯精密为65%/11%,万华化学为30%/7%。

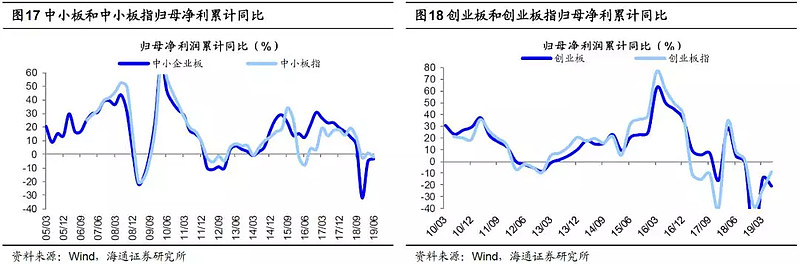

3. 中小创归母净利润负增长,非银业绩较优

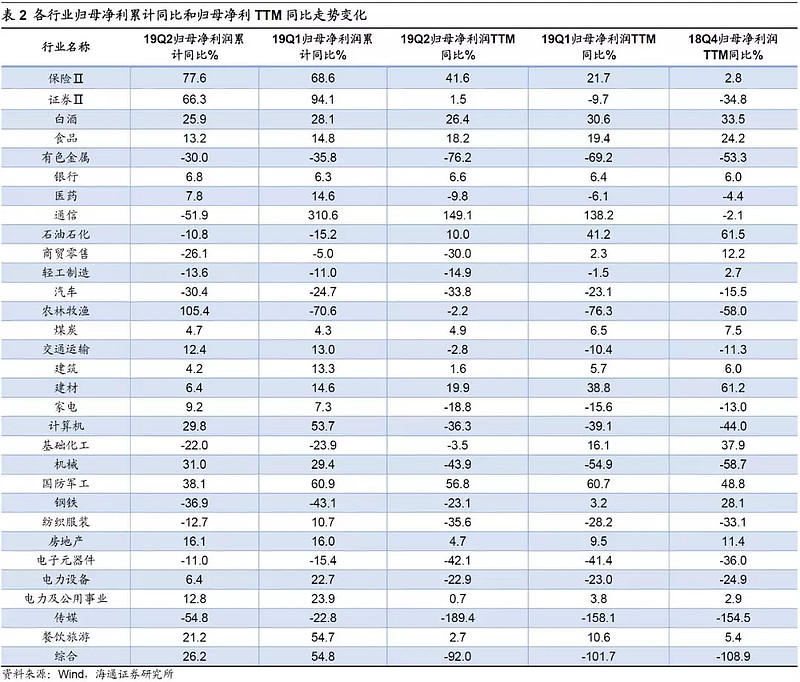

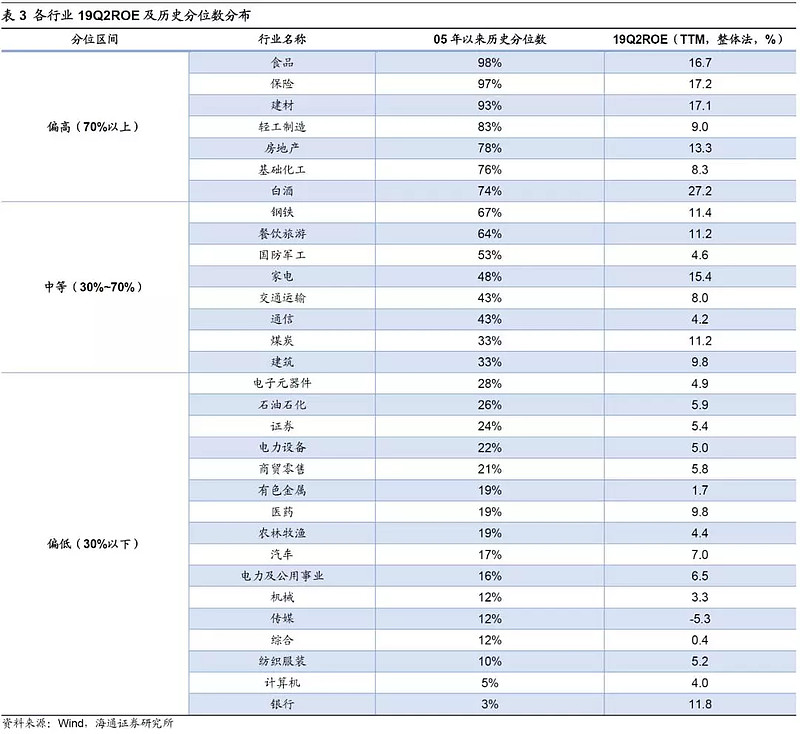

19Q2中小板归母净利润累计同比为-3.4%,剔除金融后为-6.8%。19Q2/19Q1/18年中小板归母净利润累计同比为-3.4%/-5.2%/-23.9%,中小板剔除金融为-6.8%/-12.1%/-33.1%,两者均低于05年以来中位数17%、15%,分别对应05年以来归母净利润增速从低到高的16%、16%分位,已回落了10、10个季度。19Q2/19Q1/18年中小板ROE为5.7%/5.6%/6.8%,远低于05年以来均值10.3%,处于05年以来ROE从低到高的4%分位,已回落了7个季度。19Q2/19Q1/18年中小板指归母净利润累计同比为-2.0%/0.8%/-2.5%,低于05年以来中位数14%,对应05年以来归母净利润增速从低到高的20%分位,已回落了9个季度。19Q2/19Q1/18年中小板指ROE为11.2%/11.6%/11.8%,低于05年以来均值14.7%,处于05年以来ROE从低到高的2%,已回落了6个季度。进入2019年后,中小板归母净利润负增长幅度收窄,加之2018年商誉减值导致中小板归母净利润基数较低,当时中小板归母净利累计同比从18Q3的6.3%降至18Q4的-23.9%,所以全年中小板归母净利润有望实现正增长。结合前文分析,我们推算19年中小板归母净利润同比增速为10%,对应ROE为8%。19Q2创业板归母净利润累计同比为-21.3%,剔除乐视网后为-4.8%。19Q2/19Q1/18年创业板归母净利润累计同比为-21.3%/-14.8%/-69.3%,远低于19年中报预告值-1.6%(详见《中小创净利润降幅继续收窄——19年中报预告分析-20190716》)。历史上,创业板业绩预告值和实际值差异较小,这次偏差较大是因为乐视网业绩大幅不及预期,乐视网业绩预告称19年中报归母净利润亏损4亿元,而实际上亏损100亿元。19Q2/19Q1/18年创业板剔除乐视网后归母净利润累计同比为-4.8%/-13.7%/-65.4%,低于2010年以来中位数13%,对应2010年以来归母净利润增速从低到高的5%分位,已回落了13个季度。19Q2/19Q1/18年创业板ROE为1.5%/1.9%/2.1%,低于2010年以来均值7.7%,处于2010年以来ROE从低到高的3%分位,已回落了10个季度。19Q2/19Q1/18年创业板指归母净利润累计同比为-8.8%/-23.7%/-38.3%,而2010年以来中位数为16%,对应2010年以来归母净利润增速从低到高的22%分位,已回落了13个季度。19Q2/19Q1/18年创业板指ROE为7.0%/6.1%/6.7%,低于2010年以来均值9.8%,处于2010年以来ROE从低到高的18%分位,已回落了13个季度。过去几年,创业板进行大量并购重组并作出业绩承诺,这会透支未来业绩增长空间,而且后续商誉减值也拖累业绩。18年创业板业绩大幅下滑源于商誉减值,18年创业板归母净利润基数偏小,当时归母净利累计同比从18Q3的-1.5%降至-69.4%,加之19年商誉减值规模变小,我们认为19年创业板业绩有望见底回升。结合以上分析,我们推算19年创业板归母净利润同比为12%,对应ROE为3%。分行业看,盈利回升趋势较好的如券商、保险等。考虑到单个季度盈利数据受到基数影响,波动较大,我们分析中报数据的同时,用TTM口径的归母净利同比来衡量各个行业盈利趋势,考查19Q2、19Q1和18Q4,三个季度归母净利润增速回升趋势较明显、且中报原始值较高的行业如下:保险归母净利同比(TTM)为42%/22%/3%,中报原始值为77.6%/68.6%/-1.1%,ROE为17.2%/14.3%/12.5%;券商归母净利同比(TTM)为1.5%/-9.7%/-34.8%,中报原始值为66.3%/94.1%/-41.4%,ROE为5.4%/5.2%/4.0%。中报利润同比增速略回落但绝对值仍较高的行业是:白酒归母净利同比(TTM)为26.4%/30.6%/33.5%,中报原始值为25.9%/28.1%/33.1%,ROE为27.2%/24.6%/24.8%;食品归母净利同比(TTM)为18.2%/19.4%/24.2%,中报原始值为13.2%/14.8%/15.0%,ROE为16.7%/16.0%/15.9%。相反,盈利回落趋势较明显的行业如:餐饮旅游、电力设备、汽车、建材、轻工、商贸等,详见下表2。考虑到ROE走势更稳定,我们计算各行业2005年以来ROE从低到高的分位数,ROE处于30%分位数以下的行业为银行、计算机、纺织服装、机械、传媒、综合、电力及公用事业、汽车、有色金属、医药、农林牧渔、商贸零售、电力设备、石油石化、电子元器件,ROE处于30%~70%分位数的行业为煤炭、建筑、交运、通信、家电、国防军工、餐饮旅游、钢铁,ROE处于70%分位数以上的行业为基础化工、白酒、房地产、轻工制造、建材、保险、食品,详见下表3。