12月4日,在“工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)”的刺激下,新能源产业链上游几家公司,如:天齐锂业(002466)、赣锋锂业(002460)、寒锐钴业(300618)、华友钴业(603799)等涨幅不错,其他公司缺乏资金炒作,涨幅很小。

12月5日情况正好相反,12月4日涨幅较大的那几家公司都“熄火”了,在上证指数小幅放量上涨0.74%的情况下,其他公司在“宁德时代(300750)”的带领下,涨得不错,一片红火!

显然,最近新能源板块具有比较明显的资金轮动炒作的特点!

本篇要介绍的是国内锂电池“隔膜”龙头厂商“星源材质(300568)”,综合实力仅次于“恩捷股份(002812)”。

笔者认为:未来一年,星源的业绩大概率将会爆发,相对应的股价上涨幅度也会远远超过恩捷,成为兼具“高确定性+高弹性”的牛股标的!

下面我们来详细分析!

一、干法优势稳固,湿法即将崛起

来源:公司2018年报<营收构成> 图1

公司是国内专注于锂离子电池中高端隔膜研发、生产和销售的领军企业之一,是国内唯一同时掌握了干法、湿法和涂覆隔膜制备技术的隔膜企业。

公司技术积淀深厚,在干法技术上超过恩捷,稳居行业第一,在湿法和涂覆隔膜技术上暂时落后于恩捷,但差距不大。

根据2018年报,公司隔膜业务营收占比为97.62%,海外营收占比高达44.29%,海外营收基本来自于大客户韩国LG化学(全球排名前三的动力电池企业,和宁德时代并驾齐驱),公司与LG化学有差不多10年的业务合作关系。

公司主要客户:国内有比亚迪、国轩高科、宁德时代、天津力神、比克、万向集团、亿纬锂能、捷威动力、孚能科技,其中宁德时代是19年刚打入其供应链,宁德时代有意扶植星源来避免对隔膜第一大供应商恩捷股份的过度依赖。

国外主要是LG化学、日本村田,目前正在开发三星SDI、日产、住友等。

2018年干法隔膜销量达到1.72亿平米,干法隔膜市占率接近25%,是绝对龙头;湿法隔膜销量0.57亿平米,市占率约4%,相比恩捷股份18年5.13亿平米的销量,产能差的太多了,这也是星源和恩捷相比唯一明显的短板!

来源:广发证券<历年隔膜价格及其变化率(元> 图2

近几年,国内新能源补贴大幅下滑,叠加隔膜产能大幅增加,行业呈现供大于求的状态,所以隔膜价格迅速下滑(见上图2)。

不过,由于星源的海外营收占比高,且海外中高端隔膜价格这几年不仅没有降反而有所上升,这帮助星源有效缓解了国内价格持续下滑的巨大压力,稳住了毛利率!

1、“隔膜”是啥?

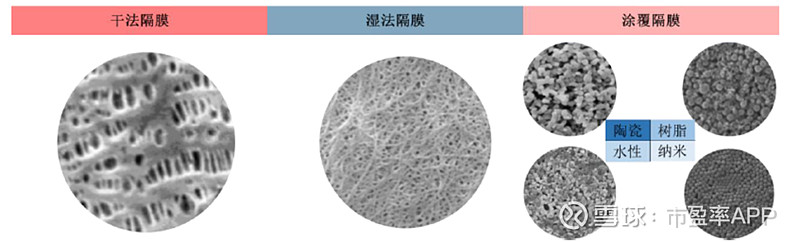

来源:中信建投<主营产品扫描电镜图> 图3

隔膜是锂电池四大材料(正极材料、负极材料、电解液、隔膜)之一,是一种具有纳米级微孔的高分子功能材料,在四大材料中技术难度最大。

隔膜的主要功能是隔离正负极并阻止电子穿过,同时允许离子通过,从而完成在充放电过程中锂离子在正负极之间的快速传输。

隔膜性能的优劣直接影响着电池内阻、放电容量、循环寿命及电池安全性能的好坏。

简单一句话:隔膜技术含量高,对锂电池性能有很大的影响!

2、湿法隔膜正成为主流

隔膜按照生产工艺可分为干法和湿法两种。二者相比:湿法隔膜生产工艺更为复杂,成本比干法隔膜高,更能满足三元锂电池对“高能量密度”的要求,但安全性要差于干法隔膜。

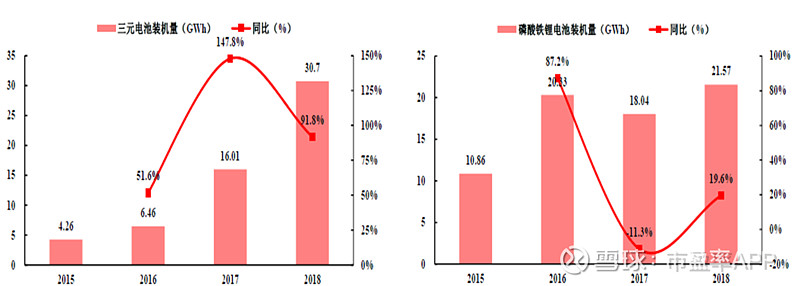

来源:中信建投<左图:三元电池装机量及增速;右图:磷酸铁锂电池装机量及增速> 图4

所以,湿法隔膜主要用于三元锂电池,而干法隔膜则用于磷酸铁锂电池,由于近几年政府补贴侧重于对“能量密度”的要求,所以三元电池成为主流,市场占比逐步提高,磷酸铁锂电池则正好相反。

过去几年,公司在湿法产能布局上慢了一拍,加上产能建设过程中的延期,导致公司错失了三元电池大发展的行业红利,业绩停步不前(15-18年扣非净利润分别为1.13亿、1.49亿、0.97亿、1.06亿)。

不过,好在从2020年开始海外新能源市场将会开始加速发展,叠加2020、2021年公司将会有大批湿法产能释放,所以机遇又来了!

二、产能大幅释放,股价爆发在即?

目前,星源总共有4大生产基地:深圳星源、合肥星源(8000万平米,湿法)、常州星源(3.6亿平米,湿法)、江苏星源“超级涂覆工厂”(4亿平米干法涂覆隔膜,10亿平米湿法涂覆隔膜)

1)深圳星源,是最老的生产基地,主要是干法,有少量湿法,早已满产满销,但该基地的生产设备已经落后,不具有成本优势。

2)合肥星源,19年预计可以实现满产满销,但产能不大才8000万,规模效应不明显,所以19年盈利能力有限。

3)常州星源,一期1.8亿平米将会在2020年实现满产满销,叠加已有的合肥星源8000万产能,具备不错的规模效应,成本将会逼近恩捷股份的水平;二期1.8亿平米预计将在2021年实现满产满销,届时的规模效应将会更加明显。

4)江苏星源估计要到2021年才能有部分产能正式投产,时间有点久远,这里就不多说了。

既然有这么多产能释放,那么客户订单都有了吗?

不用担心,为了制衡恩捷股份,2020年宁德时代预计将会拿出10%的湿法隔膜采购量给星源,另外老客户LG化学也会大幅增加采购量,早已给出了“有多少要多少”的承诺,因为常州星源工厂建设,LG化学是全程派技术人员参与的,为的就是保证星源的产品能配套它的电池。

此外,三星SDI、日产、住友等客户的开发接近尾声,预计将会有好消息传来!

所以,不用担心没有订单,新增产能的利用率没有问题。

【结语】

19年星源隔膜的销量大约为3-3.5亿平米,20年将有新增的大约1.8亿平米的销量,叠加大客户LG化学将会显著受益于明年海外新能源汽车市场爆发的红利以及规模效应、先进设备带来的成本下降,所以明年的业绩增速保守来算:50%问题不大!

截止今日(12月5日)收盘,按照19年1.5亿的扣非净利润来计算:40倍的市盈率,短期有些高估,但长期来说是低估的!

免责声明

本文由投资顾问:张槟(执业编号:A0740618100005)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!