12月03日收盘后,工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),公开征求意见。

这个规划明确指出:到2025年,新能源新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%。

笔者算了一笔账:2018年我国汽车销量为2800万辆左右,保守点到2025年3000万的销量应该能达到,25%的比例意味着2025年新能源汽车销量保守有750万辆,而2018年我国新能源汽车销量仅为125.6万辆,7年增长5倍左右,再加上未来储能市场爆发,行业空间不可限量啊!

受此影响,12月04日新能源汽车板块有所表现,具体来说是上游厂商表现亮眼,其他一般:天齐锂业(002466)、赣锋锂业(002460)、寒锐钴业(300618)、华友钴业(603799)涨幅较大。

之所以只有上游厂商表现较好,主要还是上述国家层面规划的出台,无疑使得未来新能源汽车市场持续快速发展的确定性更强,对于周期性较强的上游厂商来说,未来资源涨价带来的业绩高弹性预期更为强烈,所以资金重点突击上游资源股也就可以理解了!

废话不多说,开始正题!

今天,要写的是国内锂电池结构件绝对龙头“科达利(002850)”,这家公司与笔者曾经写过的大牛股“立讯精密(002475)”非常相似:都只是下游大厂的附庸,产品没啥技术含量(相比高科技企业而言),一切的努力都是为了打入大厂的供应链,拿到足够多的订单,挣点辛苦钱!

一、制造业的逻辑

在之前写“宁德时代(300750)”这家公司的时候,笔者就说过,制造业就看两样东西:成本和技术。

技术与成本二者相互依存,相互作用。

领先的技术可以降低成本和提高性能,据此赚取的超额收益可以网罗人才、加大研发投入、扩大生产规模,打造进一步的技术优和成本优势。

今天要写的“科达利(002850)”也是遵循这个逻辑!

二、科达利:锂电池结构件绝对龙头

来源:公司官网 <左图:锂电池结构件;右图:汽车结构件>,图1

公司主营产品分为两类:锂电池精密结构件、汽车结构件,广泛应用于传统燃油汽车及新能源汽车、便携式通讯及电子产品、电动工具、储能电站等众多行业领域。

公司坚持定位于高端市场、采取“大客户战略”,持续发展动力锂电池和便携式锂电池(消费电子)行业的高端客户。

目前,已与松下、LG、佛吉亚、德国大众微电池等国外知名客户,以及CATL(宁德时代)、比亚迪、欣旺达、亿纬锂能、中航锂电、力神、力信等国内领先厂商建立了长期稳定的战略合作关系。

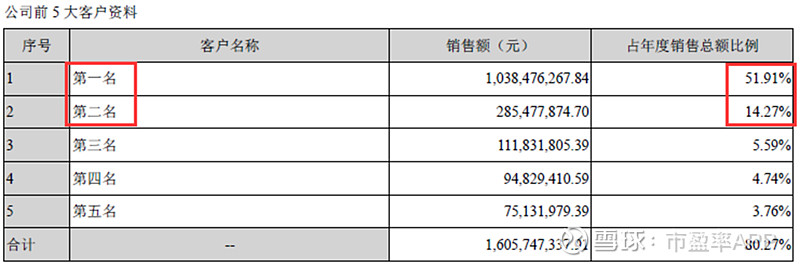

来源:公司2018年报<第一名:catl,第二名:比亚迪> 图2

其中,最大的两个客户是CATL和比亚迪,分别占它们2018年锂电池结构件采购金额的80%、50%左右,这两个客户分别占据公司18年营收的51.91%、14.27%(见上图2)

公司与它们有多年的稳固合作关系,早已实现了业务上的深度绑定,这意味着只要这两家的锂电池业务继续发展,公司业绩也会随之增长。

2018年,公司的国内市占率高达60%,全球市占率高达35%,可以这样说,只要全球新能源汽车市场持续快速发展,它几乎肯定要“大口吃肉”!

当然,CATL和比亚迪之所以愿意和公司深度绑定,也是因为公司能够提供性价比最好的产品和服务。

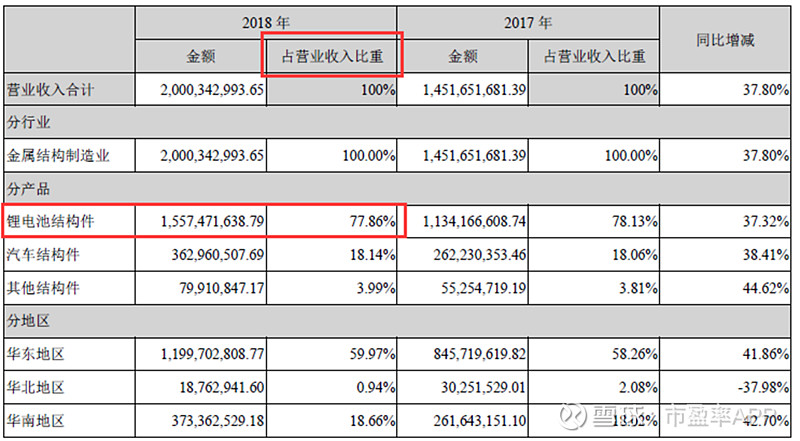

来源:公司2018年报< 公司营收构成> 图3

从上图3可以看出,18年锂电池结构件的营收占比为77.86%,,基本可以认为公司将“锂电池结构件”业务作为未来的核心发展方向,而“汽车结构件”已经基本被边缘化了。

三、交互式研发模式奠定技术领先地位

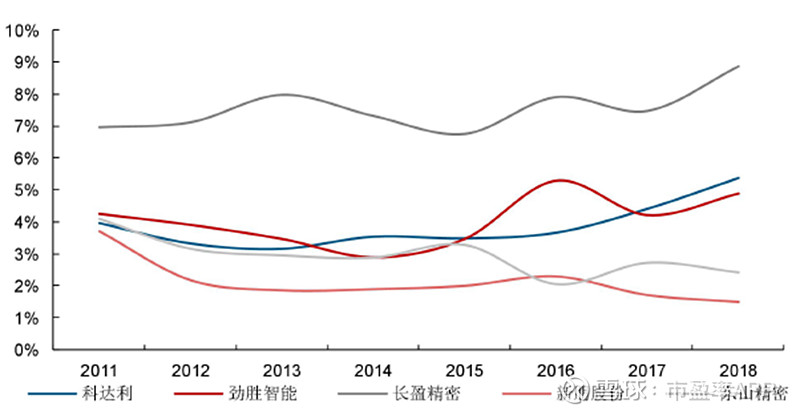

来源:长江证券<11-18年科达利研发投入占比高于其他大部分结构件或零部件企业>图4

通过持续多年领先同行的研发投入(见上图4)以及先进的交互式研发模式,公司自主掌握了设备专利+材料专利+多项结构件专利(安全防爆、防渗漏、超长拉伸、断电保护等),在行业内技术实力绝对领先。

不过这里所说的“技术领先”,只是相对同行而言。实际上,锂电池结构件并没有多少技术含量,和同在新能源产业的“宁德时代”相比就是“小巫见大巫”!

何为“交互式研发模式”?就是与上游供应商共同开发公司需要的新型材料和专用生产设备、与下游客户合作定制研发满足客户需求的结构件产品。

1)通过与供应商的合作,获得行业技术先发优势,提升了技术创新实力和生产效率;

2)通过与客户的合作,能够尽早确定在客户供应链中地位,取得产品量产权,获取更多后续订单,保证未来的业绩。

四、四大生产基地:贴近客户实现快速反应

为了快速响应大客户的需求,服务好大客户,目前公司已经形成了四大生产基地:

1)、惠州科达利,18年已顺利投产,上半年实现6.6 亿元营收,三季度依旧是公司营收主力,且已接近满产状态,主要用于配套CATL,比亚迪,亿纬锂能,欣旺达等华南地区的客户;

2)、江苏科达利,上半年实现1.35 亿营业收入,二期工程主体建设完成,三季度江苏厂产能进一步释放,慢慢将实现盈亏平衡,主要配套CATL、中航锂电及LG 等华东地区的客户;

3)、大连科达利,主体建设完成,已进入加速期,预计2020 年投产,主要为松下配套供应;

4)、福建科达利,完成前期筹备工作,三季度开始启动,预计在12 个月内建成,主要为CATL配套。

贴近客户建设生产基地,除了上文所说的能快速响应大客户的需求,还能节约运输成本约3-4%,并辐射周边的相关产业,形成先发布局。

【结语】

总之,“科达利”在同行业中确立了绝对领先地位,牢牢抓住了下游几个大客户,只要继续保持优势就能随着客户的发展乃至整个新能源汽车市场的发展而实现业绩的持续增长。

截止12月04日,公司动态市盈率为40被左右,短期有些高估,但如果考虑到未来几年全球新能源汽车的爆发,其实长期来说是低估的!

免责声明

本文由投资顾问:张槟(执业编号:A0740618100005)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!