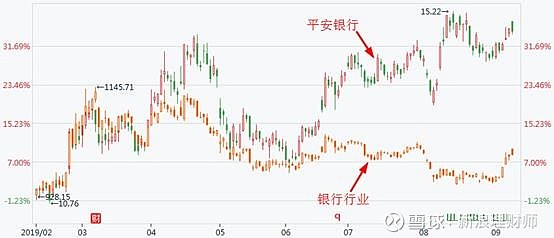

股价又新高!平安银行跑赢同行的秘密武器

近期,平安银行(000001.SZ)股价再创历史新高,达到15.22元,而回顾年初以来的银行股行情,上半年的上涨行情中,平安银行的股价表现就超越上市银行平均水平;下半年的横盘震荡行情中,平安银行更是逆势拉升,甚至创出历史新高。平安银行跑赢同行的秘密武器是什么呢?

【核心观点】

1.平安银行与深圳发展银行合并成立新平安银行后,规模优势明显,顺势转型零售银行。

2.信用卡是平安银行转型零售银行过程中主推产品,信用卡贷款余额约占其零售贷款余额的42%。

3.中国平安在集团层面推动信托直销团队转签平安银行和寿险、财险高端客户向平安银行导入,以实现平安银行零售银行高端化转型。

一、两强联合,平安银行转型零售银行

平安银行是大陆12家全国性股份制商业银行之一,经营我们常见的银行业务,网点遍布大街小巷,总部位于深圳,控股股东是中国平安(直接和间接持有其55.64%股权,处于绝对控股地位)。

提起平安银行就不得不提其具有特殊意义的证券代码——000001.SZ(深交所最早挂牌的一批企业之一),该代码最初属于深圳发展银行。2012年,被中国平安控股的深圳发展银行吸收合并中国平安旗下的平安银行,成立新的平安银行,该代码也被新成立的平安银行所继承。

吸收合并后,新平安银行的资产规模、客户数量和网点数量较之前均大幅提升,规模优势明显,为接下来的零售银行转型打下了坚实的基础。

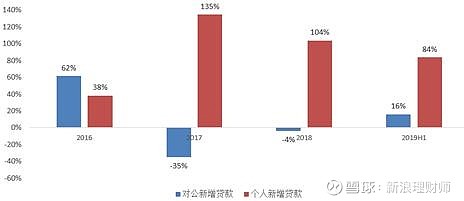

2016年,在度过与深圳发展银行的弥合期后,平安银行正式启动零售银行战略转型,承担这个重任的是在平安寿险、平安银行和平安证券均有任职经历的谢永林,他执行零售银行战略的主要方法是挤压对公贷款,发展个人贷款。

2017和2018年,平安银行个人新增贷款占总新增贷款的比例分别为135%、104%,无视整个银行业企业贷款与个人贷款并重的发展格局,连续2年压缩企业贷款,为个人贷款腾出空间,谢永林的魄力不容小觑,改革成效也很明显。

图:新增贷款中个人新增贷款和企业新增贷款占比(数据来源:平安银行公告,新浪理财师整理)

今年上半年,平安银行零售业务(个人贷款)占总贷款、总营收和总利润的比例分别为58.8%、56.9%和70.2%,平安银行已转型为一家以零售业务为主的银行。而通过转型零售业务,平安银行业绩也获得了快速增长,上半年,平安银行营收和净利润同比分别增长18.5%和15.19%,远高于上市银行平均的12.7%、6.8%。

二、信用卡,零售银行转型的引领者

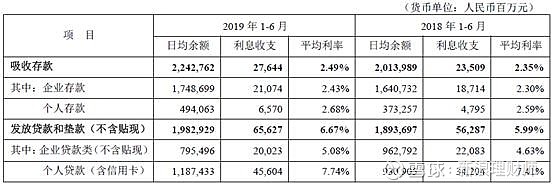

零售银行业务以个人客户为主,由于个人客户的议价能力和风险能力较企业客户弱,个人贷款的利率一般高于企业贷款利率,以平安银行半年报数据为例,今年上半年,平安银行个人贷款的平均利率达到了7.74%,超过企业贷款平均利率2.66个百分点。平安银行正是看上了零售业务的高利润才向零售银行转型的。

图:不同存贷款之间利率比较(资料来源:平安银行2019半年报)

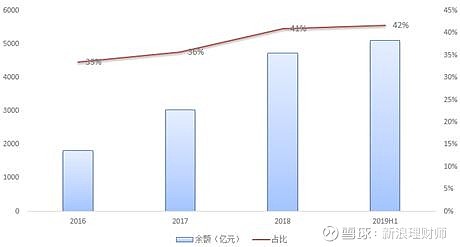

平安银行推进零售银行转型的核心产品是信用卡、汽车贷款和面向白领阶层的个人贷款产品——新一贷。在这三个产品中,信用卡是平安银行重点发展的产品,2016年至今年上半年,平安银行信用卡贷款余额从1811亿增长到5110亿,占零售贷款余额的比例也从33%提升至42%。

图:信用卡占零售贷款余额比例大幅提升(数据来源:平安银行公告,新浪理财师整理)

平安银行的信用卡发展策略既包括渠道端的大力推广,也包括审核和客服端的科技加持,目前平安银行信用卡审核周期已经从过去2周缩短到8秒,智能客服更是实现了7×24小时在线,以给用户良好的体验。

重金投入的结果是信用卡业务的突飞猛进,2018年,平安银行信用卡总交易金额2.72万亿,行业排名第五,同比增长76.1%,增速在大中型银行中排名第一。总交易金额行业排名第一的是零售银行之王——招商银行,其信用卡交易总金额3.79万亿,平安银行信用卡业务仍有很大发展空间,高增长势头仍有延续的可能。

三、集团资源倾斜,零售业务向高端化再转型

在信用卡等产品带动下,平安银行零售贷款突飞猛进,和全球主要零售银行相比,其零售银行贷款占比已经超过了摩根大通、瑞银等全球知名零售银行,达到世界领先水平;和国内有“零售银行之王”称号的招商银行相比,2018年,平安银行零售贷款占比58%,远超招商银行的51%。

平安银行零售贷款占比高缘于信用卡、车贷、新一贷等大众产品的快速发展,目前其零售贷款占比已经高于国内外主要零售银行,进一步发展空间有限。此外,大众产品的快速发展也过多的占用了其更多资源,导致平安银行在更高端的财富管理业务发展滞后。

2018年,平安银行财富管理业务营收占比不足5%,而同期招商银行占比超过10%,摩根大通和富国银行占比更是达到13%和19%,财富管理业务已经成为平安银行零售银行发展的短板。

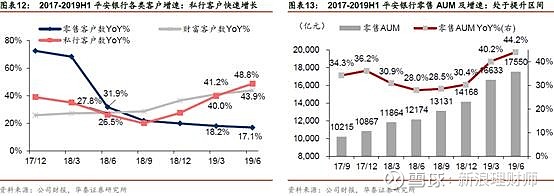

为了补足短板,实现零售业务的均衡化发展,2018年下半年,平安信托直销团队转签到平安银行。而从实际效果来看,转签后,平安银行私人银行和财富管理客户数增速均有所提升,今年上半年,私人银行和财富管理客户数同比分别增长48.8%和43.9%,远超零售客户数17.1%的同比增速。

此外,信托直销团队加盟后,平安银行AUM(Assetunder Management管理下的资产)增速也一改前期颓势,节节升高,平安银行零售业务高端化转型效果明显。

除了平安信托直销团队直接加盟外,中国平安集团层面也在协调将财险、养老险的核心高端客户资源向平安银行倾斜,以其实现高端客户的快速增长,平安银行零售银行转型的障碍被清除,成长空间也因此被打开。

综上所述,转型零售银行是市场青睐平安银行的主要原因,目前平安银行已经在信用卡等大众贷款产品市场站稳脚跟,并凭借中国平安集团资源向高端零售银行再次转型,成长空间大,券商因此看好其成长性。

免责声明:本文仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!