7月16日晚间,金种子酒公告,预计上半年净利亏损3000万元到3600万元(上年同期盈利601万元),同比由盈转亏。这是今年以来第一家爆出亏损的白酒企业。金种子酒17日开盘大跌,尾盘跌停。

而17日白酒行业老二五粮液却再传涨价消息。五粮液经典款(第八代普五)8月零售价将上涨200元升至1399元。在此之前,几乎每隔一两个月就能听到五粮液提价的消息。一边是亏损,一边是连续涨价。白酒企业分化可见一斑。

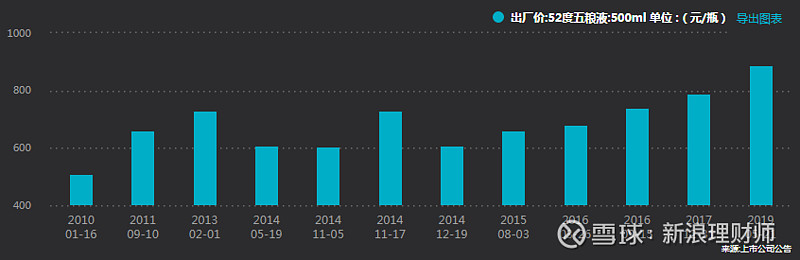

图:五粮液出厂价多次上提

为何白酒分化如此严重?白酒现在估值怎么样?还值得投资吗?

一、金种子酒爆出亏损

金种子酒是安徽省内酒企,曾经也是当地过年送礼佳品,为何今年上半年会突然爆亏?

对于亏损原因,公司解释是:一是由于消费快速升级,市场消费主流产品价位上移,导致公司百元以下价位产品市场份额萎缩,销量下降;二是主推产品金种子系列年份酒尚处于培育期,销售未突破上量且对公司整体业绩贡献度有限。

换句大白话就是,其它白酒都涨价了,种子酒没有抓住消费升级趋势,定价策略没做好。从淘宝官网可以看出,金种子酒每瓶价格在40-80元,而古井贡酒和口子窖酒的定价都在80-300元/瓶。现在人送礼讲究个面子,太便宜不好送出手,金种子酒自然遭弃。

和地域竞争也有关系,正所谓“东不入皖,西不入川”,安徽省内白酒品牌众多,是白酒竞争最激烈的省份之一。

古井贡酒和口子窖是安徽省内两大龙头酒企,2018年两家的市场占有率高达39%,剩下的60%的市场份额却有近十家酒企争抢,其中迎驾贡酒和金种子酒列于省内第二梯队,第三梯队有高炉家酒、皖酒、文王贡酒、宣酒、明光酒和九华山酒等等,竞争趋于白热化。

为什么安徽省会有这么多的酒企?这与安徽特殊的地理位置有关。安徽省长江和淮河两大河流贯穿,淮河以南和淮河以北文化差异巨大。

皖南种水稻吃米饭,皖北种麦子吃大馍,喝的酒自然也不一样。口子窖在皖北受欢迎,而古井贡酒则更多在皖中盛行。由于这些地域和文化的差异,安徽省内很难出现一家酒企一统江湖的局面。

除了省内品牌竞争,茅台、五粮液、泸州老窖、剑南春等一线名酒抢占了安徽省内高端和次高端市场,牛栏山和老村长则抢占了低价酒市场。本地酒企被两头挤压,只能在50-300元的价格带进行厮杀。因此,市场份额波动明显。

省内不好做,各大皖酒品牌也图谋向省外扩张市场,然而外部市场进入并不容易,一线名酒和区域名酒根深蒂固。目前,除了古井贡酒的省外扩张稍有起色,其它酒企基本放弃。

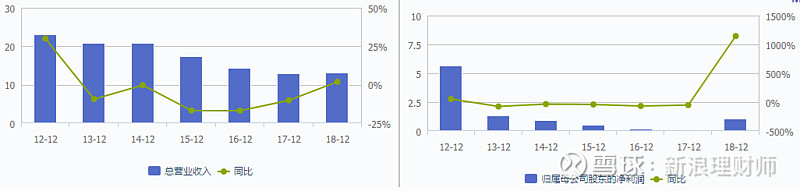

在这样的内忧外患之下,金种子酒营收和净利润增速多年负增长,仅2018年增速转正。2018年营收转正主要是由于白酒行业景气度高,行业整体营收和利润增速都达到两位数以上,而金种子酒营收增速则仅有1.89%,扣非之后的归母净利润同比更是下滑了70.67%。可以说,冰冻三尺非一日之寒,陷于亏损之后,金种子酒想要翻身也是难上加难。

图:金种子酒历年营收和净利润(亿元)(数据来源:wind)

无独有偶,同时爆出业绩增速大幅下滑的还有青青稞酒。青青稞酒预计上半年净利润为1761-2642万元,同比下滑了70%-80%。

青稞酒的业绩下滑原因是受一、二线白酒品牌冲击,营收同比下降20%-25%,而营销推广费用却有所增加。

青青稞酒同$金种子酒(SH600199)$一样同属中低端酒品牌,价格定位区间在30-100元之间。由此可见,在这个价位的酒企处境较为尴尬,因为消费升级的人不屑喝,而消费降级的人喝不起。

二、五粮液提价

一面是中低价酒的业绩亏损,另一面则是高端酒的持续提价和业绩大幅增长。高端酒提价的底气来自于旺盛的需求。

$贵州茅台(SH600519)$一季度营收同比增长22%,归母净利润同比增长32%,如此大的体量还能维持如此高的增速,令人惊叹。6月份茅台发货量预计将进一步提高到2000吨左右,供给增多的情况下,批价仍维持在2000元以上,有多少卖多少不管价钱的节奏。

行业老二$五粮液(SZ000858)$也是紧追不舍,一季度营收同比增长27%,归母净利润同比增长30%。6月份,第八代五粮液上市,全国批价站稳900-920元之后,如今再度提高零售价,批价估计也是跟随提价,下半年的高增长已成定局。

行业第三泸州老窖,一季度营收同比增长21.89%,净利润同比增长43.08%。上半年泸州老窖也对旗下产品进行了提价,在销售规模300万元以下的区域取消投放,300万元以上的区域则每500毫升提价150元。

次高端也表现不错,山西汾酒、洋河股份、口子窖等都保持了高速增长。

数据来源:wind

由此可见,白酒行业现在有着非常明显的马太效应,强者恒强,偏于一方的酒企利润受到明显的挤压。之前没能站到中上游的酒企面对强敌只能节节败退,甚至有可能被淘汰抽,未来市场集中度将会越来越高。

就投资角度而言,目前白酒股的估值已达到历史较高水平,而且白酒企业不可能永无止境的提价,喜欢投资白酒的不妨等估值降到合适区间再作考虑。

【精彩推荐】

1.《四倍杠杆持有东阿阿胶,是一种怎样的体验?》

2.《血洗外资!曾经它被买爆,如今“炸雷”跌停》

3.《34亿连环炸!京东等五家上市公司中招》

(更多精彩内容,尽在“新浪理财师”微信公众号)

免责声明:文中的信息均来源自市场公开消息,本平台对这些内容的准确性及完整性不作任何保证。文章内容仅代表作者个人观点,不代表平台立场,投资者需自行承担据此操作可能导致的风险。交易有风险,投资需谨慎。