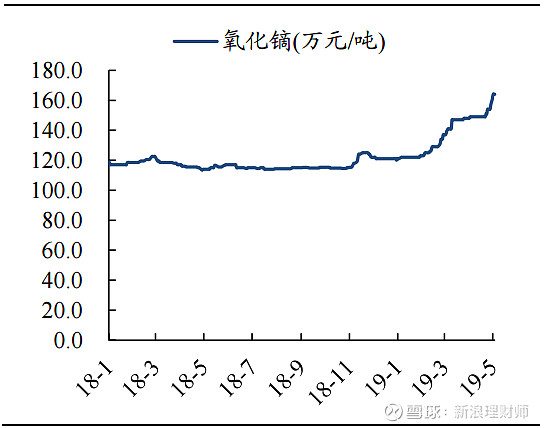

先看稀土价格,以氧化镝、氧化铽为代表的中重稀土价格连续上涨。其中,氧化镝价格突破前期高点,涨到164万元/吨,较本轮启动时的115万/吨,上涨了40%以上。

图:氧化镝价格连续上涨(数据来源:wind)

我国的稀土资源优势

稀土是化学周期表中镧系元素和钪、钇共十七种金属元素的总称,这些元素按照物理化学活泼性分为“轻”、“中”、“重”。

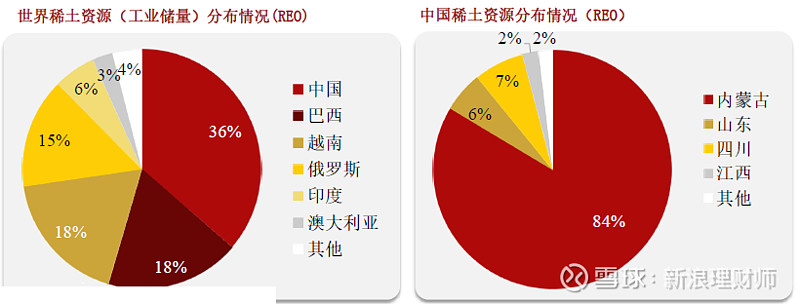

稀土其实并不稀少,据USGS统计,2017年全世界稀土REO储量超1.6亿吨,其中中国储量最为丰富,为4400万吨,占比27.5%,主要分布在内蒙、山东、四川、江西、广东等省市。

在中国的稀土资源中,重稀土相对而言更具有储量优势,占世界总储量的4成,其中44%位于江西省,呈现“南重北轻”的局面。出于资源保护,国家限定中重稀土开采规模,开采量占稀土总开采量的17%左右。

稀土有光、电、磁、热等特性,既能应用于玻璃、冶金、陶瓷等传统领域,也可应用于永磁材料、储氢材料、发光材料、催化材料、高温超导等各种高科技领域。

一些军工、航天等高精尖技术领域也离不开稀土,比如坦克、飞机、导弹所用的合金材料;核武器、电子、激光等领域的润滑剂。由于应用范围很广,稀土有“工业味精”、“工业维生素”的美誉。

稀土稀缺吗?稀土一般是作为添加剂,用量少,每年产销量不大。据USGS 统计,2018年全球稀土产量为19万吨,其中中国产量12万吨,占比高达63%。如果用2017年的全球稀土储量和稀土年产量计算,稀土储量可以使用近千年,这说明稀土资源相比石油等并不稀缺。

稀土能够反制美国吗?

由于中国稀土储量居世界首位,在中重稀土资源方面具有竞争优势,同时美国对我国稀土较为依赖(2017年美国进口稀土总量中近80%来自中国),民间对于中国在稀土方面反制美国的呼声很高,那么稀土能够有效反制美国吗?

按照现有公开数据,美国的稀土储量有140万吨,世界排名也居于前几位,但美国的稀土开采量却很小,2017年稀土产量为零,2018年开采量仅有2万吨。

2012年,美国共有400多家稀土创业公司上市,但只有不到五家进入生产阶段;达产的则只有两家,其中一家失去了经营许可,另一家(MP Materials)破产后获得来自中国的融资得以复活,成为美国硕果仅存的稀土矿业公司。

MP Materials将稀土半成品出口到中国再进行精炼,本次中国对美国进口稀土矿加征关税,这家美国企业首当其冲,或将重陷破产境地。

美国稀土产业的最大问题在于其产业链并不完备,重开采轻提炼,而稀土分离提炼则是我国的强项。据ThREE统计数据,2018年,中国稀土专利申请相比2011年,增加了250%。

在稀土分离冶炼方面,我国分离纯度已经达到99.9999%,居于前列。目前中国稀土分离技术领先国外 5~10 年。

正是由于分离提炼技术上面的差异,美国一时离不开中国的稀土,在其3000亿美元征税清单中也把稀土排除在外,说明稀土相当于美国的软肋。

美国想完善产业链当然是可以的,但是这需要的时间并不短。2016年,美国政府问责局曾发布报告《稀土材料:制定综合性手段有助于国防部更好管控供应链中的国家安全风险》,据其估算,美国可能需要长达15年的时间才能重建其稀土供应链。

如果用稀土反制美国,可以给我国高端芯片制造业争取一定的时间。

为什么不直接限制出口?

从目前我国采取的手段来看,比如重启缅甸稀土进口限制,对美国进口稀土加征关税等都是限制稀土原料的进口。为什么限制进口而不是出口?

其实中国早在2005年出于保护稀土资源避免过度开发,就采取过出口配额管理制度,并且提高稀土出口关税。中国限制出口导致稀土价格不断上涨,于2011年达到历史新高,引起美日欧的不满。

这些国家于2012年向WTO发起诉讼,认为中国限制稀土出口等做法违反入世承诺,中国以“保护资源和环境,实现可持续发展”的理由进行申辩,但最终败诉,于2015年按照WTO的判决取消了稀土出口配额制和稀土出口关税,稀土价格随后进入漫漫熊市。

所以中国此次选择限制进口,相当于在符合入市承诺的前提下“围魏救赵”。限制稀土原料进口,其实相当于供给收缩,起到的作用同限制出口差不多,但又不会予人口实。另外,限制稀土进口,能够在很大程度上改善中国重稀土的供需格局,使得重稀土价格上涨。

限制进口真能起到那么大的作用吗?能!此次限制缅进口稀土是因为2018年缅甸进口重稀土矿2.6万吨,占中国重稀土总消费量的比例超过40%。此次全面禁止,将影响国内30%-50%的稀土供给。

再加上,提高美国进口稀土关税影响国内约5%的稀土供给,如此大的供给受限,带来的价格上涨压力必将让全球稀土中下游企业感受到,行业供求关系得到改善,行业集中度有望得到提升,利好稀土行业的长期发展。

六大稀土集团

我国稀土企业共计42家,由于南方稀土矿点分布较为分散(多省份分布、省内多地分布),企业分布也较为分散;北方分布则较为集中,主要分布在包头附近。在这42家企业中,大部分企业是冶炼分离企业,占比高达62%。这些企业相当于稀土产业正规军,但尚没有一家在定价方面有话语权。

2015年,中国按照WTO的裁决结果取消了稀土出口配额制和出口关税,面对势力较大的需求方,提高我国企业在稀土方面的定价权刻不容缓,因此国家力促稀土产业整合。

2016年10月,国家出台稀土行业十三五规划,明确规定,到2020年底,全国所有稀土产业要整合进六大稀土集团——北方稀土、中铝公司、厦门钨业、中国五矿、广东稀土、南方稀土。

另外,工信部每年发布稀土总量控制计划表,对六大集团实行配额制管理。其中,稀土矿开采配额主要集中于南北两大稀土集团,而冶炼分离的配额则差不多是六大集团平均分。

六大集团旗下基本都有各自的上市公司,有的甚至拥有多家上市子公司。在这些上市公司中,五矿稀土和广晟有色主营重稀土的冶炼分离,有望跟随原材料涨价而提价,更能受益重稀土的涨价。

(五矿稀土股价走势图)

(广晟有色股价走势图)

另外,被老大多看了一眼的金力永磁,更容易受到资本市场(尤其是游资)的青睐,短线操作的价值较大,可以重点关注。

(金力永磁股价走势图)

(更多精彩内容,尽在“新浪理财师”微信公众号)