周二,评级机构惠誉剥夺了美国的最高信用评级,将其评级从AAA下调至AA+,理由是预计未来三年财政状况将恶化,政府债务负担较高且不断增长。$纳指100ETF-Invesco(QQQ)$ $标普500 ETF-SPDR(SPY)$ $恒生科技指数(HKHSTECH)$ #美国超导暴涨!室温超导引发关注# #

截至目前,全球三大评级机构中,仅有穆迪还对美国保持AAA评级,惠誉和标普都已经将美国的信用评级下调至AA+。

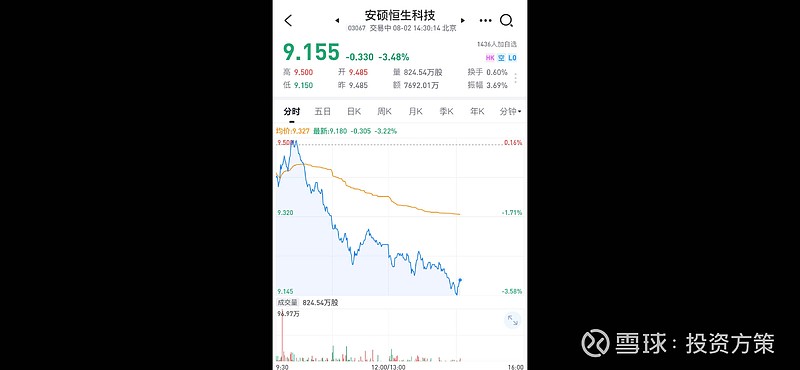

美国主权信用评级被下调,市场风险情绪被打击,亚太市场今日暴跌。

亚太股市指数创下近一个月来最大跌幅。港股与A股双双走低,恒生科技指数盘中跌超3%。

美国国债是一切金融资产的定价之锚,美国国债利率被认为是“无风险利率”,为什么惠誉的评级下调会出现这样的后果?

首先,“无风险利率”不是没有风险,只是相对风险最小,同时美元国债市场大,流动性好,品种也多,这些特点满足了美元国债作为一切金融资产定价之锚的要求,金融市场上也没有其它替代品。

既然美元国债也是有风险的,那么是否在美元国债回报利率以下,是否存在这一个理论上的无风险利率?如果存在的话,美元主权信用债的下调是否意味着实际的无风险利率更低,那么其它资产(比如股票)是否有价值上调的可能?

实际情况不是这么简单,即使理论上的无风险利率存在,这个无风险利率和美元国债利率的关系是什么,很难计算。尤其是涉及到不同久期。一个月,一年,两年,十年不同期限下无风险利率和美元国债利率的关系是什么?短期应该差不多,因为看不到美国政府短期破产的可能性。长期呢,差距多大?

更重要的是,如果美元国债不是定价之锚或者这个定价之锚有问题,目前股票市场的定价可能是错的。那么应该是先跑为敬了,这是亚太股市下跌的逻辑。

不过,前面也说到。实际上目前金融市场上没有作为定价之锚的美元国债的替代品,这种短期的波动,可能更是前面一段时间股市上涨过快的一个反应。一段时间看,资本市场该是怎样,还是怎样。如果继续看多,还可以逢低建仓。

长期看,如果美国政府不控制债务,信用风险越来越大,这个定价之锚会越来越不稳定,资本市场也就越来越动荡,风险溢价要求更高。