最近,华致酒行有点麻烦。

日前,深圳占全交易所向华致酒行发函,提出其存在关联交易违规,关联交易财务不规范等问题。上市以来,华致酒行已多次违规被批。

作为A股创业板上市的“酒业零售第一股”,华致酒行的发展一直很具有代表性。

随着行业变化和企业自身问题逐步显露,华致酒行隐忧渐显。

多次违规被通报

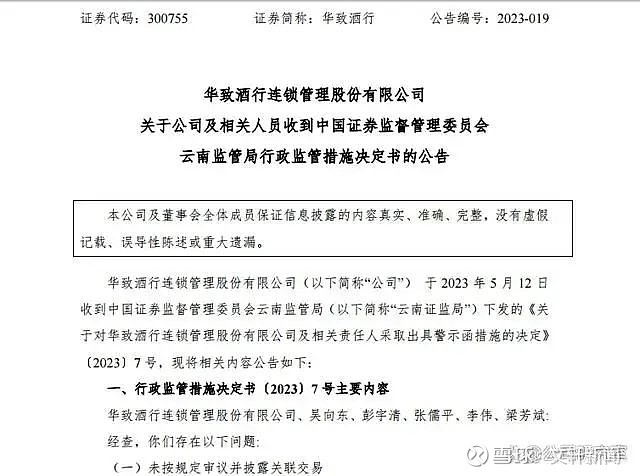

7月24日,华致酒行连锁管理股份有限公司(简称“华致酒行”)披露深圳证券交易所创业板公司管理部下发的监管函。监管函提出,华致酒行存在关联交易信息披露违规,关联交易财务核算不规范等问题,需充分重视并及时整改。

根据监管函内容,华致酒行全资子公司北京华致陈香电子商务有限公司于2020年3月9日与关联方新华联控股有限公司签署房屋买卖合同,交易金额5151.8万元。同日,华致陈香与新华联、关联方华泽集团签署债权债务抵销协议,涉及金额3900万元。

华致酒行未将上述关联交易事项及时提交董事会审议并履行信息披露义务,直至2022年8月6日才披露,且未准确、完整披露。同时,华致酒行对于上述关联交易的财务核算不规范,且未在2020年度至2022年度定期报告中,准确披露向华泽集团支付资金占财务用费事项。

稍早前,中国证券监督管理委员会云南监管局向华致酒行出局警示函,其旗下创业板上市公司华致酒行几公司董事长吴向东、时任总经理彭宇清、时任董事会秘书张儒平、现任总经理李伟、现任财务总监兼董事会秘书梁芳斌等多位高管,因为未按规定审议并披露关联交易、信息披露不准确、财务核算不规范等问题,并计入证券期货市场诚信档案。

时间再倒回到华致酒行上市前。2011年华致酒行首次IPO申请,但当时证监会便以“华致酒行存在关联交易隐忧,以及突击任命多位董事、高管”为由而拒绝了。

这一次的关联交易和高管隐忧,直接拉长了华致酒行当初的上市历程,中间还经历一次IPO之路被斩断,直到2019年才成功上市。

关联交易 实为救姐夫?

本次,华致酒行被披露的核心问题之一,就是涉及与A股另一家膳食公司新华联的房产交易。

2020年3月,华致酒行全资公司北京华致陈香电子商务有限公司向关联方新华联控股有限公司购买房产,同日华致陈香与新华联、关联方华泽集团有限公司签署债券债务抵销协议,但华致酒行并未按规定将上述关联交易提交董事会审议并履行信息披露义务。

去年8月,华致陈香再度向新华联购买房产,而华致酒行同样未对此进行准确披露。且,华致陈香购买房产相关交易的财务核算并不规范,也未严格按照会计准则要求进行账务处理。

公开信息显示,华致陈香为华致酒行100%控股公司,而新华联的控股人为傅军是吴向东的姐夫。吴向东很早就加入新华联,并做到董事局副主席,甚至有人认为吴向东的酒业生涯也是从新华联开始的。

新华联成立于1990年,产业涵盖化工、矿工、房地产、陶瓷、酒业金融投资等多个领域,但主营收为商品房销售。近几年来因为行业大环境的影响,新华联发展受挫,遭遇债务危机,旗下核心资产,A股上市公司*ST新联,即将面临退市。

有业内人士分析认为,华致酒行此举是基于姐夫傅军的公司出现经营危机,吴向东出售救急。作为上市公司实控人,这种关联交易,事前不提交董事会审议,事后不履行信息披露义务,做法有些不当。而且华致酒行是一家上市企业并不是吴向东的私人企业。

正如云南证监局警示函中所言:“应充分吸取教训,加强证券法律法规学习,提高规范运作意识。”

“江湖救急”自身利润腰斩

实际上近几年华致酒行自身也并不太好过。

华致酒行一季度的财务报告显示本报告期营业收入为3,743,007,723.00元,相比上年同期的3,554,037,591.89元增长了5.32%,营业收入的增长在一定程度上反映了公司的销售业绩有所提升。然而,本报告期归属于上市公司股东的净利润为101,189,173.85元,同比下降了59.35%,这是一个令人担忧的信号。

进一步观察,本报告期归属于上市公司股东的扣除非经常性损益的净利润为99,598,121.89元,相比上年同期的244,334,970.65元下降了59.24%,这表明公司的主营业务利润也出现了大幅度的下滑。

整体来看,华致酒行2023年一季度业绩表现并不太好,净利,盈利能力下降。

2022年,华致酒行实现营业收入约87.1亿元,同比16.73%;净利润则近乎腰斩,为约3.7亿元,持续深陷增收不增利的怪圈。

与此同时,作为总市值近200亿元的“酒业零售第一股”,华致酒行正在遭受来自投资者的质疑。从去年6月的44元/股,一路下跌至今日的27元/股。年报发布后,持续呈现下跌的趋势。

令人紧张的是,华致酒行的竞争对手正在快速崛起。2018年,酒类直供品牌1919获得阿里巴巴20亿战略投资;2020年,酒小二获腾讯战略投资;2021年,海伦司小酒馆在港交所上市,都在印证着,酒类企业内卷正在加剧。越来越多的白酒企业加入到互联网自销,这给华致酒行这样的代销企业带来的冲击是巨大的。

垄断性不再 市场份额被蚕食

华致酒行成立于2005年,对外宣称“是国内领先精品酒水营销和服务商之一”,分别于2006年和2009年拿下五粮液集团年份酒和贵州茅台代理权,全面开启包括线上线下流通渠道。

正因为最早拿下头部酒企的代理权,华致酒行的发展一路开挂。尤其是背靠茅台这棵大树,获得巨大发展,甚至成为白酒平台类第一家上市企业,成功登录深股。

早前,就有业内人士分析称,华致酒行七成收入靠茅台、五粮液等大厂名酒。“吃大户”由来已久,甚至有近半利润来自飞天茅台。例如,在雪球、东方财富网等金融投资平台上,投资者就扎堆探讨,茅台及五粮液在华致酒行的营收、利润中各占几何的问题。

正所谓成也萧何,败也萧何。随着这些品牌自身营销平台的开启和其他电商的崛起分食,曾经过于依赖五粮液、和茅台的华致酒行开始出现营收下滑的情况。且这种下滑在短时间看来是不可逆的。虽然华致酒行近年来频繁开店扩大市场占有率,但其价格相较其他平台并无明显优势,也就造就其难以回到当初“垄断“时期的状态。

白酒营销专家 蔡学飞

华致酒行的业绩验证了一句话,“中国酒行短期不要悲观,长期不要乐观”。从酒行业的角度来看,华致酒行的违规信披可能有损企业在资本市场的品牌形象,但是考虑到华致酒行多年的专业形象与良好的市场口碑,对于市场销售面影响非常有限;诚然,在目前存量挤压市场环境下,经济、疫情等多重不理因素影响下,华致酒行作为国内最大的流通企业,也面临着库存过高,动销降低,盈利能力不足等问题,但是我们依然要注意到,作为上市流通酒企第一股,华致酒行也拥有名酒代理权、自有开发产品,销售规模以及全国渠道网络等多重优势,是符合国内酒类流通渠道数字化、连锁化与专业化发展趋势的,行业与市场也认为其未来市场有着不错的增量空间。