$舍得酒业(SH600702)$ 舍得看帖量和发帖量已经少非常多了,盘面的交易也非常清淡,说明很多散户都走了,也没有新的资金进,估值更是行业最低了。底部的判断问题应该不大,但是是否上涨,还是看接下来有没有向好的预期。

我还是继续挖掘基本面

舍得从21年到23年这三年是变化巨大,复星确实给舍得带来的巨大的提升。从21年数据看,舍得系列生产量增长74%,销售增长60%,沱牌系列生产量增长168%,销售量增长192%。但是注意21年舍得的产销率为77%没有满产满销,沱牌产销率96%基本满产满销了。为了为第二年留下空间,10月1就停止发货了。

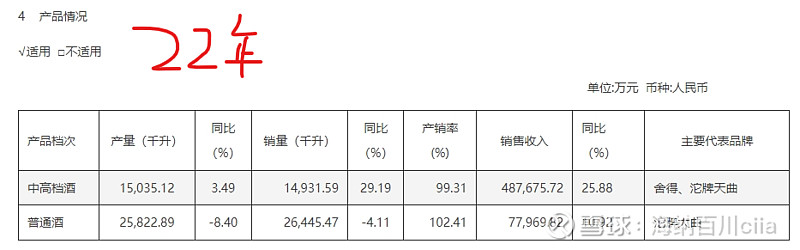

到了22年舍得的产销率就基本满产了,中高档酒就是99%了(22年分类改了,舍得系列都是中高档酒,部分沱牌划为中高档酒了)普通就产销率102.41%。通过22年数据反推21年中高档酒生产量为14526千升,普通酒为28190千升,也就是大概4074千升的沱牌划为了中高档了。

到了23年,产销率继续满产满销。但是总产量几乎没有太大变化。21年4.2万吨、22年4.08万吨,23年4.36万吨。从结构上看,21年到23年中高档酒从1.45吨上升到1.89吨,上升了0.44吨,普通酒从2.81吨下降到了2.47吨,下降了0.37吨。所以前面文章我认为21年生产产能就已经拉满了,只能做结构调整,否则的话,不应该降低沱牌的产量,反而应该继续放量。而且普通酒的价格这两年上涨的,22年价格上涨了16%,23年26%。

另外,我不觉得舍得放弃了沱牌的复苏,从这两年的广告和活动看,舍得是非常重视沱牌的,尤其是T68产品,看的出来公司是想恢复沱牌曾经的辉煌的。但是普通酒的产值比较低,如果我是管理人的话,在新产能形成之前,也会把更多的产能分给中高档酒,所以,我觉得管理层问题不大,否则去年连16%的营收增长都难。

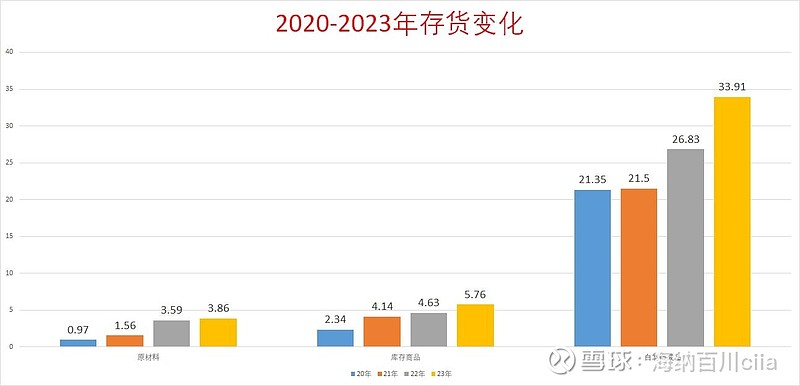

从存货的变化再看一下,21年自制半成品几乎无增长,22年开始放量增长5.3亿,23年再增长7.09亿,库存商品增长很匀速,原材料也看得出来生产是从22年开始加速的。按理说,实际的生产也应该是大幅增长的,但是看财报的生产量增长却有限,(4.2-4.08-4.36),而且中高档放量,但是普通酒缩量。普通酒缩量是比较诡异的,因为普通酒主要就是走量。只有两个可能一是产能受包装能力限制,复星来以后大幅放量,达到包装上限,于是将更多产能给了中高档酒。第二种可能是因为沱牌的附加值不高,经销商不想卖或者需求量不高,不过从大商交流看,沱牌尤其是T68这两年的增长是非常大的,光瓶酒卖的很好,所以第二种可能性不大。

很遗憾的是,舍得正打算大干一场的时候遇到了市场调整期,销售端需求下滑,竞争加剧,造成一定程度的销售不畅,价格也出现了倒挂,产能也到了上限,结果是中高档酒放量但是价降,普通酒价涨但缩量,最终导致了业绩增长下滑。这也是为什么,资本市场觉得公司干的不好,但是公司内部觉得干的还不错的原因(普遍涨工资,人员大增)。

所以,后面的问题就是:

1、市场环境变好了吗?房地产组合拳后,经济预期有所转暖,CPI数据也支持环境弱反弹。

2、价格稳住了吗?从目前情况下,价格基本稳住了,今年不会再受价格负影响了。很多时候串货和销售不畅都跟价格有关,价格好反而卖的更好。

3、中高档就还会放量吗?我觉得会,一是经销商的开发还在继续,1季度新增140家经销商,经销商总数量到了2795家,要是按照去年的速度,今年指定是要突破3000家了。从前一段时间的调研交流看,今年舍得仍计划继续扩大经销商的规模和体量,新增商家并积极寻找合作伙伴,舍得总的方向是要干大。经销商增长,压货的必然的。

4、沱牌还会继续缩量吗?可能不会了,本月底新增产能项目的包装中心就可以投用了,包装能力大幅提升,沱牌下半年可能会放量。(下半年的经营数据就可以验证了)。据说,沱牌事业部总经理是唐珲(总裁),他是快消品行业里的专业人才,做沱牌也是专业对口,同时也说明,公司非常看重沱牌系列。

今年一季度经营数据偏低,从大商交流得知,成都和郑州的经销商窜货被公司处罚了,所以没签约。这既是环境问题也是公司的问题,去年四季度公司突击压了不少货,导致很多经销商压力加大,再加上市场还不是很好,销售不畅,所以一季度挂了。后面大概率还是会签约,但是不会要全年的量了,所以,一季度必然是拖累了,后面会恢复正常增长的概率较大。

所以,舍得我觉得还需要时间观察,并不能因为1-2个季度,甚至1年数据不行,就完全否认他,何况舍得遇到的都是外部因素和一些短期因素。

从投资的角度看,好行业、好公司、好价格,缺一不可。首先白酒肯定是好行业,商业模式顶级;在白酒行业内部舍得虽然差了点,但是对比全市场的公司看,绝对是好公司了;好价格酒不用说了,250亿市值,11-12倍PE,比重周期的公司都低了,便宜的很荒谬。

另外,多说一句,作为普通投资者,有很多弱势,动销永远是最后一个知道的,尽管选了一个好行业,但是内部的竞争也是残酷的。很多知名的投资者白酒只投头部几家也不是没有原因的。竞争优势作为高护城河还是必须要考虑的,在行业上升期,大家都差不多,但是行业调整期确实就有差别了,所以,以后也要增加高端白酒的投资。

………………………………………………………&%¥#@!…………………………

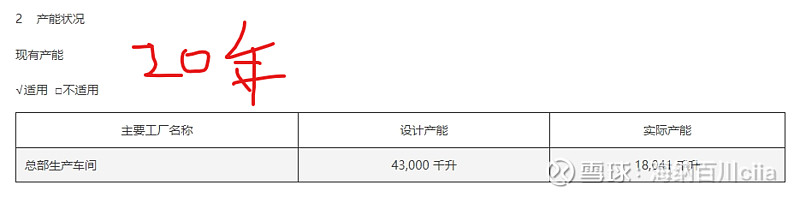

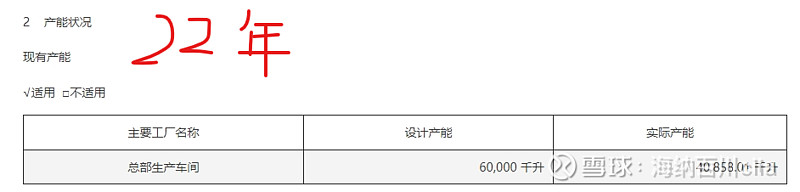

补充,2020年年报显示公司设计产能就是4.3万吨,但是21年突然到了6万吨,22年也是6万吨,23年又到了6.8万吨,但是实际产能就是卡在4.3万吨左右。