一、增速下滑并非销售不畅,产能已经达上限。

刚看千禾的一季报也是有点惊讶,中炬应收增长8%、海天营收增长10%,他俩去年就不强,今年算是业绩复苏,但是千禾去年有31%的增长,突然一季度只有9%的增速,是失速了吗?

但是从销量来看,2023年年报酱油销量是44.7万吨,总产能只有52万吨,本身就只有16%的提升空间。

今年一季度的经营数据看到,酱油增长了9.13%,营收56764万元,大约卖了12.45万吨(单价4559元),根据各季度的占比,一季度大概占25%总营收,所以粗算今年销量49.8万吨,产能利用率95.7%(总产能52万吨),已经基本满产。另外,还有食醋下降的影响,其他品种缺乏数据。所以,增速低是已基本达到产能上限。

注:单价4559是根据年报酱油营收和销量计算而得。

实际上,去年产能利用率就很高了,酱油的产能利用率为86%,食醋为69%。之所以去年未满产时,因为280天和380天的酱油还未上市,酿造时间不够,280天最快今年1季度上市,380天的最快今年3月份上市。我在本地超市,还未看到新的280天和380天的酱油,已经有180天的了。

二、目前产能仍是制约千禾的主要因素。

去年2月份60万吨的调味品项目,第一期30万吨的调味品刚投产。新产能卖了20万吨的调味品,2022年时产能32万吨酱油(已满产),去年卖了44.7万吨酱油,由此可以计算出,新产能销售了12.7万吨酱油,料酒7.4万吨左右。所以,酱油产能仅剩7.3万吨,可提升比例仅为16.3%。

第二期30万吨酱油,要到今年12月份才能达产,明年估计能贡献新的营收增长。根据公司预计,可实现营收32.3亿,净利润6.58亿,加上旧产能营收利润(以2022年为旧产能营收),也就是25年(如果能满产的话)可以实现56.66亿营收,利润10.02亿。以上均为估计数据。

三、营业成本和净利润率存在滞后,后面会逐季体现到财报上。

千禾营业成本率略有上升,利润率微涨。这与中炬高新和海天都不相符,这两家的净利润率都是较大幅度上涨的,营业成本率也是下降的,因为最近以来大豆和小麦的价格不断下降,所以中炬和海天的表现应该是合理的。

我估计的原因是千禾的酿造时间长,所以,对成本下降不够敏感。中炬和海天,酿造时间短,反而提前享受了成本下降的好处。

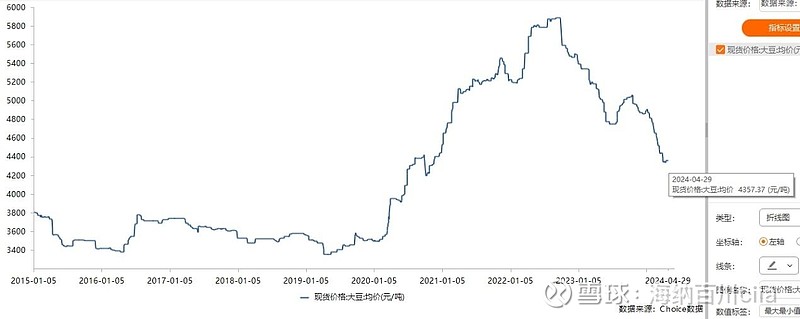

2023年酱油的主营成本是12.73亿,销售44.7万吨,根据网上的说法1斤大豆产2斤酱油(不一定准确),所以去年需要大豆22.35万吨,计算得一吨大豆的均价是5695元,基本是大豆最高的价格(22年下半年)。这也验证了前面说的,千禾的成本有一定程度的滞后。而大豆价格下降基本也是从22年下半年开始的,所以后面成本的下降会逐步体现到财报上。

四、其他数据表现良好,并无问题。

公司现金类保持高位,应收账款小幅下降,存货小幅下降,无短期借款和长期借款,资产负债表干净,经营活动现金流大幅增长。千禾我依然认为是最优秀的调味品公司。

五、24年完成股权激励问题不大。

今年酱油大概率是可以满产的,同时今年有280天和380天产品上市,单价应该会有所上升,净利润率上升会逐季体现到财报上,所以完成股权激励问题不大。

以上,仅为个人观点,仅供参考,投资需谨慎。