$舍得酒业(SH600702)$ 大部分白酒已经公布了一季报,从一季度白酒的营收、利润的规模来看,舍得与同级别的白酒比,并不差,甚至还挺突出的。

舍得营收是金徽酒、老白干、水井坊的两倍,酒鬼酒的四倍。利润是他们的两倍多,酒鬼酒又暴雷了,净利润是酒鬼酒的7.5倍。但是市值上,舍得仅比水井坊高7%,比老白干仅高33%(净利润高3.9倍),比酒鬼酒高50%。舍得营收和迎驾相当,但是利润低了一半,市值差了一倍,所以其实,舍得最应该是把利润率提上来。

所以舍得差在哪呢?一是增速,二是利润率。

舍得一季度增速问题,出在两个方面,一是2022年的基数过高,营收18.84亿,增长83%,净利润5.3亿,增长73%,当时大多数白酒不是增长20-30%的稳速,要不就干脆爆个小雷。因为当时是疫情,所以业绩好也不会涨,业绩差也跌不多。但是舍得和酒鬼酒这两个卧龙凤雏,搞了个高增速,现在两年了,还在还债。

第二个营收的问题是,年前品味提价,导致本来该一季度打款的,提前到了四季度,所以去年四季度业绩不错,这行为属于寅吃卯粮,我觉得可以看做是决策失误。去年四季度爆个小雷已经没什么大不了的了,已经跌这么多了,但是硬要保去年业绩,不是很明智。

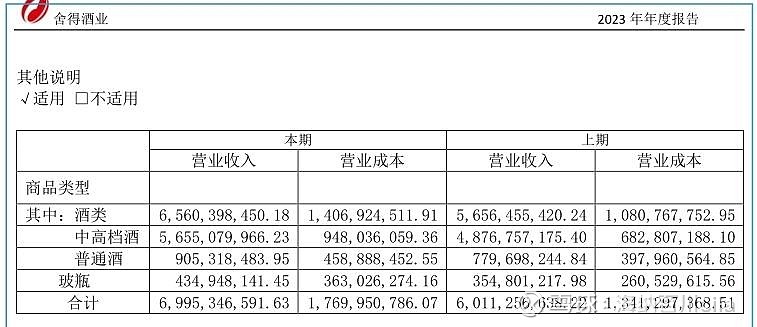

2022年净利润率28%,23年下降到25%,今年一季度回升到26.09%,总体净利润率是下降的。这两年下降的原因是营业成本增长和销售费用增长,23年营业成本增长了33.8%,今年增长了24.5%。23年销售费用增长了26.87%,今年销售费用下降了11.69%。

营业成本增长的原因,我前面有点不理解,一般营收和成本的增长是相同的,因为确认收入才会确认成本,也就是一般都是同步的。我看了23年年报的细分数据,多少明白点,中高端酒营收增长了15.9%,但是成本增长了38.8%,这就有点不正常;普通酒营收增长了16%,成本增长15.6%,这个就是正常的。年报也显示,材料成本增长了36.2%。

中高端酒的成本为什么变动这么大呢?年报解释营业成本变动原因说明:主要是本年销售收入增加、原材料等生产成本增加所致。从存货可以看出来,去年原材料和自制半成品增长了24%(7.35亿)。所以说,舍得营业成本包括两部分,一是营收增长确定的营业成本,二是生产增长导致的主营成本增长。今年一季度增加24%(1.07亿),也应该同理,因为存货也增长了1.3亿。

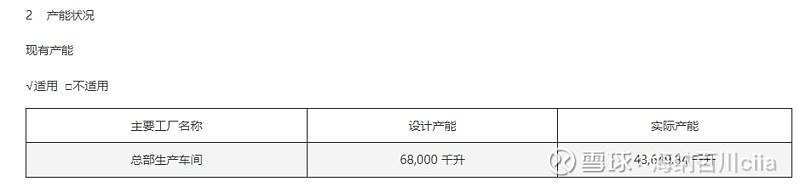

为啥这两年一直要增加生产,还有70亿扩产项目的建设为啥这么着急呢?现在一年卖大概4.3万吨酒,实际产能大概在6.8万吨左右,还没有满产。

我认为的原因就出在公司实施的老酒战略上,就是老酒并不够卖。从年报看出来,中高档酒去年销售了1.9万吨,但是老酒总共只有12万吨,也就是销量不增长的话6年就卖完了。12万吨中还有部分是调味酒,实际销量也还要增长的。还有主力产品品味舍得需要6年的储存,也就是今年的酒6年后才能卖,智慧、舍不得等高端酒,时间更长,所以实际上可能用不了6年,老酒就卖完了,但是新酒还没有成熟。

这种情况下,只有两种方法,一是销售的不能太快;二是要补库存,大力度的补库存,因为未来一定要卖到3万吨或者更高,基酒少或者年头不够都不行。未来的一段时间内,成本的增长一定还会超过营收增长。我觉得这是他的客观困境,一时解决不了,只能说可以控制下节奏。

所以,基于舍得的困境,他的增速未来也不太高(15%-20%),利润率也不会变化太大(25%-28%)。

一季报之后,还能不能实现股权激励的20.5亿净利润?我觉得还有希望,这意味着舍得后面三个季度要完成15亿的净利润,去年后三个季度净利润12亿,也就是后面要完成25%的增长。去年2/3季度基数较低,分别完成4.4亿和4.7亿,,四季度要完成5.95亿,难度大些。

所以,其实后面能不能完成,二季度就可以看出来了。如果没有4.4亿以上利润,基本上就无望了,但是超额完成了,后面压力就小了。

这就要求他们新增营收的情况下,必须同时降成本、降费用,提升净利润率,单独靠营收增长,难度可不小。

还有一个问题,值得研究一下,就是3+6+4的营销策略,到底是不是一个好策略。从数据看,经销商是增长不少,去年增加497家经销商,今年一季度增长140家。但是财报上应收账款增长、合同负债减少和经营现金流减少,并不算好。也就是,经销商不给提前打款,也基本不压货。公司表示3+6+4”营销策略,坚持长期主义和利他的客户思维,取得良好效果。

我认为这可能不是很好的策略,这几乎失去了传统白酒的优势了,对渠道的控制力下降了。但是作为三线的酒,又是进攻方,不这样又很难打入市场。所以,这也是舍得的困境之一吧。舍得的思路可能是先进入市场,后期再想办法激活经销商,达到裂变的效果。

另外,从季报和年报数据看,白酒随便买的时代也过去了。以后白酒的集中度应该还是提高的,但是更加向头部靠拢,品牌力差的三、四线白酒想要全国化,阻力是非常大的。舍得相对来说,还是不错的,只是增速下降,至少还是向着目标前进的,并没有太大后退。