$千禾味业(SH603027)$ 2018年底第一次买千禾时也差不多这个价格,15块多,50亿市值左右,市盈率25倍左右。当时也是从27.5左右跌下来的。但是那一次下跌很快,从6月中旬跌到9月初就差不多止跌了,2个半月左右,跌幅43%,但是底部横盘却有4个半月,也是相当磨人。

这次从26.24跌下来,最低12.96,跌幅47%,幅度差不多,但是这段下跌差不多有9个月之久,这次下跌可以说是诛心之旅,底部震荡还要多久也不清楚,2、3个月也正常,小半年也正常。

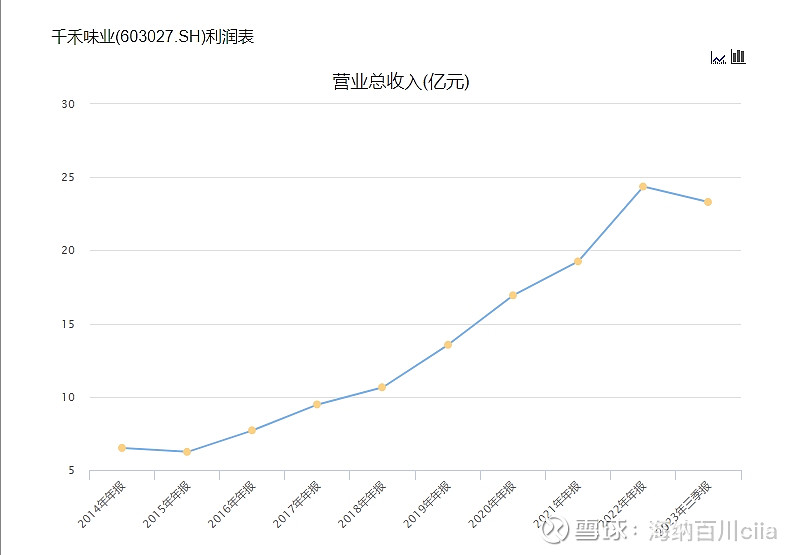

目前股价也差不多15块多,市值161.5亿,目前市盈率29倍(TTM),比当时略高。市值高2倍,估值差不多的原因就是盈利上升了,2018年营收10.65亿,2023年32亿左右,利润2018年2.4亿,23年5.1-5.77亿。

从2018年之后的业绩增长是比较平凡的,营收保持25%左右的增长,但是利润先是下降后是微增2年。但是股价在19年初到21年初,最多涨了6倍。所以股市有些时候真的是看预期的,而不是业绩。真到看业绩的时候,反而股价表现不好,比如22年、23年明显呈现业绩大幅增长,股价表现却不怎么样(除了海克斯科技事件带动了一波)。

但是拉长时间看,市值的增长却与业绩高度相关。比如2023年比2018年营收增长了2倍左右,市值也增长了2倍左右。这就是格雷厄姆说的,股市短期是投票机,长期是称重机。

投资看的是未来,从22年开始,公司的增长已经走上正轨,从目前的观察看24年大概率延续高增长。之前算过,如果营收保持25%的增长,那么净利润增长达到32%左右(由于大豆价格下降,导致净利润率上升)。

估值上看,2024年动态估值在22倍左右,低于2018年底的估值,所以从我的角度看,现在是比2018年底更便宜而不是更贵。而2019年后股价修复的行情,依然历历在目。