$舍得酒业(SH600702)$ 这两天大部分白酒基本小跌或者止跌,唯有舍得和酒鬼酒还在继续大跌。泸州老窖、汾酒和老白干今天都翻红了,酒鬼酒中报和三季报预计都低于舍得,反而跌的更少些。老白干中报净利润同比下降40%,但三季度预计增长30%,股价走势就好多了。

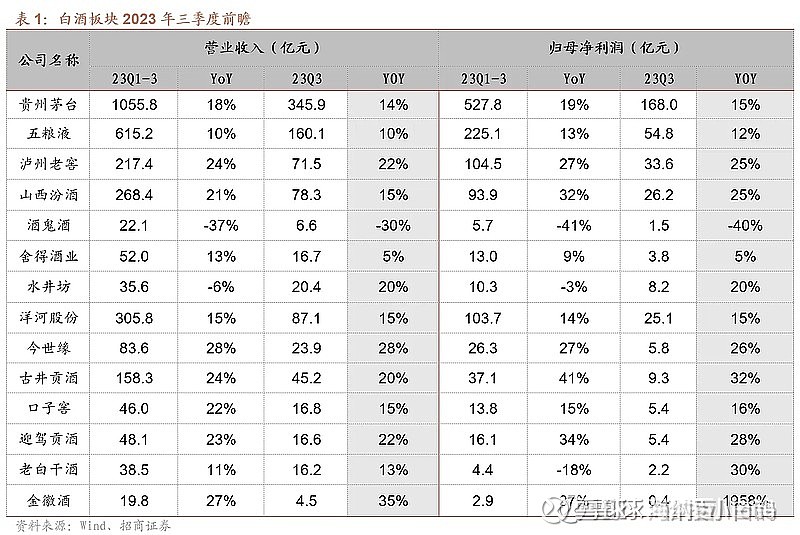

究其原因,我觉得还是前几天券商发的关于白酒Q3的业绩前瞻,其中净利润增长低于10%的只有舍得和酒鬼酒。酒鬼酒的烂去年已经知道了,也跌了很久了,近期对“酒鬼”系列产品停止接单,市场对其展开负面预期。舍得的“差”是最近才知道的(这个差我还是表示怀疑),因为二季度营收同比增长32%,净利润增长14.8%,Q3营收和利润却只有5%,明显业绩增长下降太快,这可能让一部分人怕有雷,选择离场。

我依然对券商的预测表示怀疑。第一,券商的预测经常不准,这个经常看研报的应该知道,最没用的就是最后的业绩预测。因为券商的研报很多都是没有确实的调研,甚至有些是实习生写的,资料也是网上找的,更多是对基本情况的梳理和财务报表的分析。

第二,预测与现实不符。舍得8月15就启动了双节促销战役,中秋答谢会,活动覆盖全国40+核心城市(舍得酒双节期间将在全国近30个省份、超百个城市开展近2000场双节答谢会活动,并且,舍得酒已经完成全国近三万家终端消费氛围布局);沱牌酒通过“好酒推荐官”活动,线上线下同步联动,在全国完成近两万家终端宣传布局;沱牌酒“潮in美好夜”活动在成都、遂宁、德州、天津等全国重点城市开展近20场,并在全国近30个省份、超百个城市,举办近三百场双节联谊会。

沱牌狂欢之夜每一个城市大约有500个烟酒店参与,提升了品牌、订货动销的品牌IP模式,舍得老酒盛宴,今年升学宴项目做了5500场。

首府战役9月初全面启动;上海战役启动(今年做了上海战役增长快,上海战役复刻重庆战役的模板)。大量工作强动销,降低渠道库存,所以,不大可能出现大幅落后同行,而且增长大幅低于二季度的情况,

在9月份的交流中表示,Q3回款预想不会太差,我们的工作比别人更好一些,既然更好,怎么会有更差的业绩。还有人员布局方面,表示人才优先战略持续,下一步再招几百人的团队,如果业绩不好的话,为什么还要再招几百人。今年以来品味、舍之道和T68表现都很好,二季报显示,中高端增长放缓,但是普通酒的增速却达到了23%,三季度既然延续了表现较好的势头,就不会比二季度差太多。

第三、公司8月底均价133元回购股份,并做员工持股计划。如果知道三季度这么差,为什么不等股价跌透在回购,到时员工持股计划买入价也更低。当时公司无论是回购还是发布员工持股动作很快,显然觉得当时价格很低,时机很好,更不会觉得三季度会暴雷。

上面也只是我自己的分析,完全可能是错的,仅供参考。

信息来源在下面的链接