三战A股却均铩羽而归的周六福,这次终于不再“头铁”,把枪口瞄准了港股。6月27日,港交所网站披露,周六福珠宝股份有限公司(以下简称周六福)递交了上市申请材料,由中金公司香港和中信建投国际担任联席保荐人。

从去年11月17日,深交所第三次终止公司IPO,到此次重新申报港股,期间仅短短7个月,但公司大动作不少。

一是股权结构变化。去年11月到今年2月,公司实控人方面从6名股东手中连续回购股份,代价合计约1.6亿元,而原因正是对赌周六福A股上市失败,实控人被迫履行协议。同时,在距周六福提交申报材料仅10天时,有四家有限合伙企业突击入股,金额合计2.45亿元,而这些有限合伙多与公司供应商有关。

二是公司在今年3月和5月进行了两次突击分红,合计分掉约6.45亿元现金,基本把2023年的净利润分光,其中九成以上流向了实控人。分红后仅一个月,公司立马提交港股上市申请。

与周大福、周生生、周大生等由香港周姓创始人打造的黄金珠宝品牌不同,周六福的实控人并不姓周,也非来自香港,而是出自潮汕李氏兄弟(李伟蓬和李伟柱)之手,注册地在深圳。由于这一原因,周六福也常被消费者吐槽“山寨”周大福和六福珠宝。

对赌A股上市失败

李伟柱回购1.6亿

以连锁为特征的生活服务类企业,在去年监管阶段性收紧上市节奏后,冲A股IPO基本无望。在终止上市后,大部分公司选择转道港股,也有少部分暂时按兵不动。通常来说,急于转道港股的公司,往往存在对赌协议,VC、PE等各路投资人有退出需求。

三战A股失败的周六福,正是属于身背对赌协议的公司。起初在2018年,即公司首次申请A股上市之前,公司和实控人都是对赌协议的参与方,此后因不符合要求,周六福与相关股东的对赌协议被主动清理,但公司实控人与其他股东之间的对赌协议仍在。

根据2023年6月周六福向深交所提交的招股书,2021年12月,永诚贰号、金玉福源、架桥合利、徐波、华拓至远、明阳投资分别与公司实际控制人李伟柱重新签订对赌协议。对赌协议中存在相关回购条款,若周六福上市未成功则回购条款被触发,李伟柱应回购投资人持有的公司股份。

非常不幸的是,周六福三次冲击A股都失败了,第三次终止上市时间是2023年11月17日。而终止后仅五天(2023年11月22日),公司实控人方面就被迫开始了回购,之后在2023年12月和2024年1月,回购仍在进行。这样,回购一共发生六笔,金额合计约1.6亿元。

突击入股!突击分红!

一把分光2023年净利润

如果说周六福实控人方面的回购是出于对赌失败后的无奈,但在发生回购同时,却还有新股东突击入股,而且是在公司提交上市申请前不到半个月。众所周知,在A股,临近上市前股份发生变动历来是“兵家大忌”,不知道这种情况在港股会否包容性强一点?

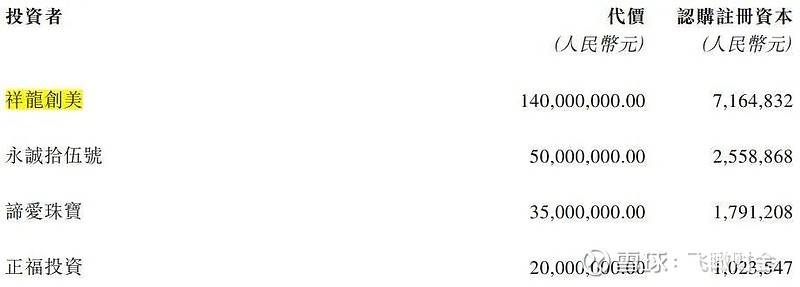

此次的最新招股书显示,2024年6月19日,周六福分别与祥龙创美、永诚拾伍号、谛爱珠宝及正福投资订立增资协议,四家有限合伙企业分别入股1.4亿元、5000万元、3500万元、2000万元,合计2.45亿元。

值得注意的是,上述四家主体或多或少与公司的供应商有关。比如,增资额最大的祥龙创美,其普通合伙人林祥杰是周六福员工,持有0.7%的合伙份额,而祥龙创美还有17名有限合伙人,其中16名为公司供应商、授权供应商及加盟商。

连续的股权变动后,截至递表前,李伟柱、李伟蓬、深圳周六福、若水联合、上善联合、干坤联合及创明投资合共有权行使公司约93.7%的投票权,并因此组成控股股东集团。

供应商在突击入股,而周六福实控人方面则在突击分红。

2024年3月,周六福通过股东决议案,宣派股息3.48亿元,于2024年4月悉数支付。仅隔了一个月,2024年5月,公司又通过股东决议,宣派股息2.97亿元,当中2亿元已于2024年6月支付。

这样,递表前三个月公司先后两波突击宣派了6.45亿元,而2023年全年公司净利润也不过才6.6亿元。也就说,公司在交材料前基本把前一年的净利润分光。考虑股权比例,这些现金分红超九成流向了李氏兄弟及其控制的实体。

如此大方分红,如果周六福能成功上市,会否“阳光普照”到所有股东呢?在飞瞰小编看来,不能说肯定不会,但可能性不大。公司在招股书中明确,“截至最后实际可行日期,我们并无固定股息分派比率”。

黄金涨价重创盈利能力

“隐瞒克重”投诉较多

从此次招股书披露的财务情况来看,周六福的增长还算稳健,不过2023年公司的毛利率被持续大涨的黄金价格部分吞噬。

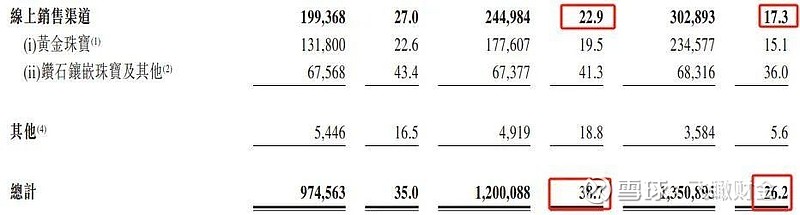

2021年、2022年及2023年,公司的平均黄金采购价格为332元/克、347.6元/克及401.元/克(不含增值税),涨幅较大。而公司2023年的综合毛利率,从前一年的38.7%骤降到26.2%。其中,占销售收入一半以上的加盟渠道毛利率,从9.6%跌至5.8%,线上渠道毛利率则从22.9%跌至17.3%。

不过,公司有一项收入的毛利率稳定且金额每年增长,那就是向加盟商收取的服务费尤其是加盟费。2021年到2023年,公司收取加盟商的服务费分别为5.92亿、7.98亿和8.33亿元,毛利率达到95%,而其中加盟费的毛利率更是高达100%,也就是纯赚。招股书显示,公司最新加盟店有4288家,两年时间增长近600家,而自营店仅95家。

招股书中,公司重点提及了被消费者投诉的风险,尤其举例了黑猫平台的投诉。

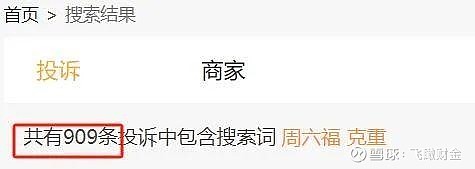

飞瞰财金以“周六福”为关键词搜索,发现黑猫平台上有2398条投诉。细看这些投诉,比较普遍反映的问题是“隐瞒克重”,仅6月份的投诉就有约三分之一涉及该问题。如果以“周六福”和“克重”为关键词搜索,黑猫平台则有909条投诉,几乎占到投诉总量的38%。

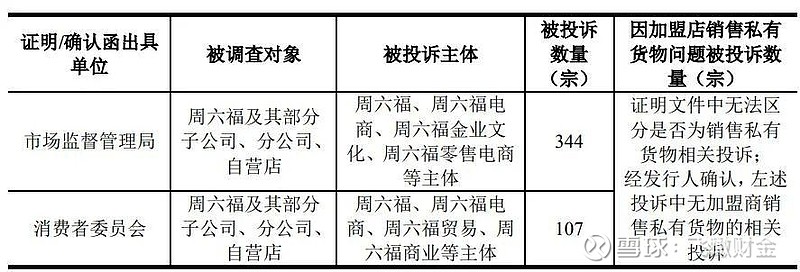

根据此前公司在A股上市时的披露,彼时报告期内,根据所在地主管市场监督管理部门、消费者协会出具的证明文件,公司及其子公司、分公司、自营店的被投诉量达到451起。其中,来自市监部门出具证明或确认函的有344起,来自消委会出具证明或确认函的有107起。

飞瞰财金

穿透商业迷雾,解读公司价值