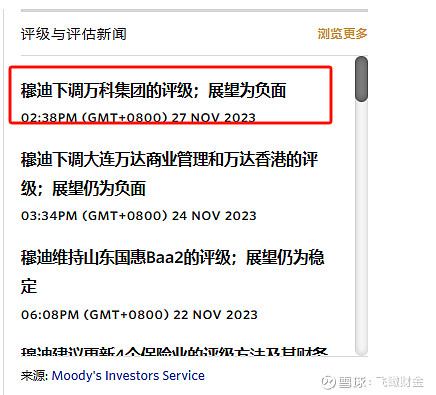

近期风波不断的万科再遭国际评级机构评级下调。

11月27日,评级机构穆迪宣布,将万科的发行人评级从「Baa1」下调至「Baa3」,并将全资子公司万科置业(香港)所发行的中期票据及优先无担保债券评级一并下调。评级展望为负面。

对于月初凭借深圳市国资委站台才度过一次信任危机的万科而言,穆迪的评级下调无疑又是一次不大不小的利空。

今日万科部分美元债出现下跌,如2027年到期的美元票据“VNKRLE 3.975 11/09/27”,11月27日较前一交易日下跌约4%,境内公司债“22万科07”则大跌了11.57%。股价方面,万科A收报11.8元/股,下跌2.8%,港股万科企业下跌1.85%。

今年9月份,穆迪虽然维持了万科的Baa1评级,但已经将其列入评级可能下调的观察名单。

11月27日,穆迪正式宣布,将万科的发行人评级从「Baa1」下调至「Baa3评级」,并将全资子公司万科置业(香港)所发行的中期票据及优先无担保债券评级一并下调。评级展望为负面。

在穆迪的信用评级中,Baa级反映保证程度一般,利息支付和本金安全现在有保证,但在相当长远的一些时间内具有不可靠性,缺乏优良的投资品质。其中,Baa3又是Baa级中的最低一级。

穆迪高级副总裁Kaven Tsang表示,评级下调反映万科合约销售疲软,今年首十个月表现跑输大市,预计公司的信贷指标及流动性缓冲将在未来12至18个月内减弱,预测调整后债务对EBITDA比率将提升到4.5至5倍,息税前利润对借贷利息覆盖比率则预料下降到4至4.5倍。

同时,考虑到万科未来12至18个月的再融资需求庞大,穆迪认为其面对的融资不确定性,将限制财务灵活度,令万科在房地产市场中处于较弱势地位。穆迪预测万科今明两年合约销售额将按年下跌10%,归因于消费者信心疲软,而且公司主要是在一线城市发展,因此较受影响。

此前已遭惠誉下调评级

10月17日,惠誉将万科企业股份有限公司的长期外币发行人违约评级(IDR)和高级无抵押评级以及万科企业全资子公司万科香港的未偿高级票据的评级从“BBB+”下调至“BBB”。万科企业的发行人违约评级的展望则为稳定。

惠誉认为,万科企业近期销售业绩弱于预期,这可能会抑制现金流生成及其去杠杆化努力。惠誉将万科企业2023年全年合同销售总额的预期从之前的2%的降幅下调到10%的降幅至3750亿元。

惠誉下调万科评级后,带来一系列连锁反应。市场对万科债券违约担忧情绪蔓延,万科美元债和股价也持续下跌。即便是万科在投资者互动平台回应“公司基本面没有出现任何问题”也无济于事。

因此,万科于11月6日下午紧急召开有超过150家金融机构、资金方参加的金融机构会议。除了郁亮等高层亲自坐镇,还得到大股东深圳国资委主要领导“站台”。深圳市国资委表态“万科是深圳国资体系重要成员,必要时通过一切可能手段支持”,市场情绪才得以安抚,万科债券和和股价也此后开始反弹。

需密切关注11月销售额

惠誉和穆迪对万科的评级下调均缘于其合约销售的疲软,并且两家不约而同地预计万科全年的合约销售额将下降10%。

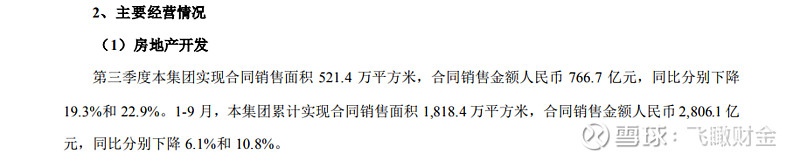

具体来看,今年前三季度,万科销售额同比下降11%,至2806亿元。7月和8月大幅下降,9月份有所回升。

根据万科11月2日发布的10月销售额简报,公司10月份合同销售金额达到318.3亿元,与9月份基本持平,比去年同期下滑约0.8%。但前10个月万科合同销售金额累计为3124.4亿元,同比下滑约10%。

而如今11月行将结束,购房者对万科的信心是否受到月初信任危机的影响,11月的销售额将是重要观察指标。根据惯例,万科会在12月首周发布11月销售数据。同时万科也会公布前一月拿地情况,是否保持一贯的拿地节奏,也是观察万科财务情况的重要参考。

虽然万科不断喊话自身销售和现金流状况健康,但近期的一则新闻还是隐隐引发外界对其现金流状况的担忧。

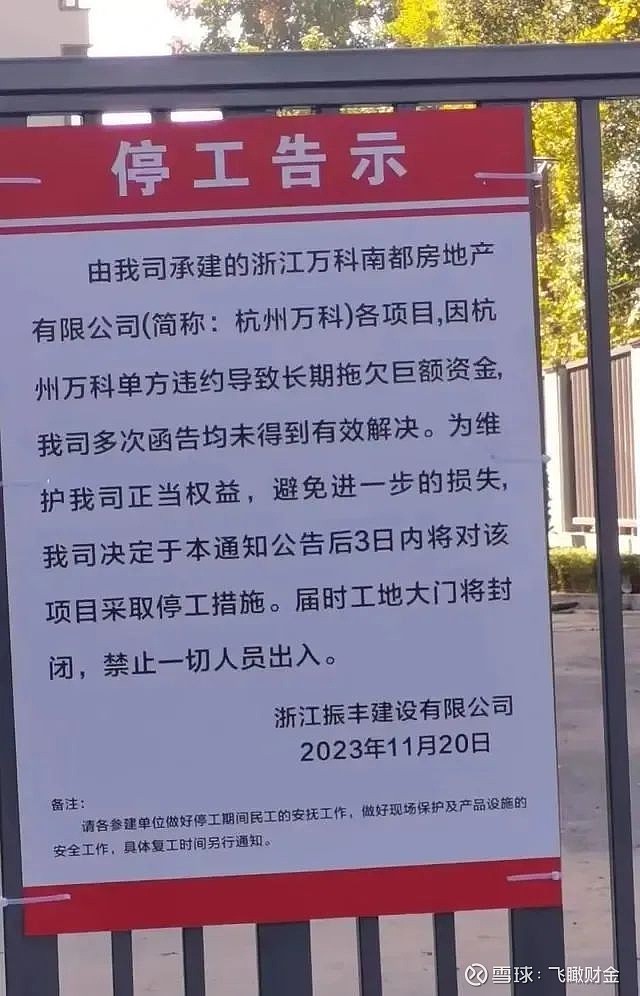

11月22日,一张来自杭州某项目工地大门的停工告示图片广泛流传,告示内容指开发商杭州万科单方面违约导致长期拖欠施工方巨额资金,为此施工方明确即将停工。据了解,该项目位于杭州市钱塘区下沙的杭州湖印光年府项目,开发商为杭州万沙置业有限公司。

针对网传消息,11月22日晚间,万科方面回复媒体称:“告示内容不属实”,“施工期间均按合同约定支付合作款项,并没有拖欠任何应付款项”。万科同时表示:“针对与振丰建设合作的其他个别历史项目,在工程维保、施工水电费等方面存在争议事项,万科将通过友好协商或法律途径,推进事件妥善解决。”

此前,在金融机构交流会上,万科管理层曾强调,万科一直保持常态化的日周月季滚动现金流管理和压力测试,对资金情况实时可知可视可控,通过前置预案,确保公司安全。

万科董事会主席郁亮则表示:“从政策底到市场底,再逐步修复到合理水平,都需要时间。近两年压力大的原因,在于商品住宅建设交付洪峰与销售连续下滑叠加在了一起,但从行业施工情况看,到明年下半年这一叠加过程就能基本结束。”

公开资料显示,明年万科主要有三笔美元债到期,整体折合人民币大概110亿元。在现金储备和融资方面,剔除预售监管资金和受限资金,万科三季度末的现金短债比约1.4倍,前9个月共新增发行了100亿元公司债。

飞瞰财金

穿透商业迷雾,解读公司价值